ملخص الأبحاث | هل الأسهم الأمريكية مهيأة لموجة صعود أخرى في يوليو؟ المحفزات الأساسية التي يجب مراقبتها

صندوق Invesco QQQ، السلسلة 1 QQQ | 0.00 | |

ETF لأشباه الموصلات VanEck Vectors SMH | 0.00 | |

مايكروسوفت MSFT | 0.00 | |

آبل AAPL | 0.00 | |

إنفيديا NVDA | 0.00 |

اشترك في موضوع "القيمة الأساسية" موضوع " مُكتشف الاتجاهات" - افتح الأرشيف التاريخي الكامل ولا تفوت أي اختيار أسبوعي مرة أخرى.

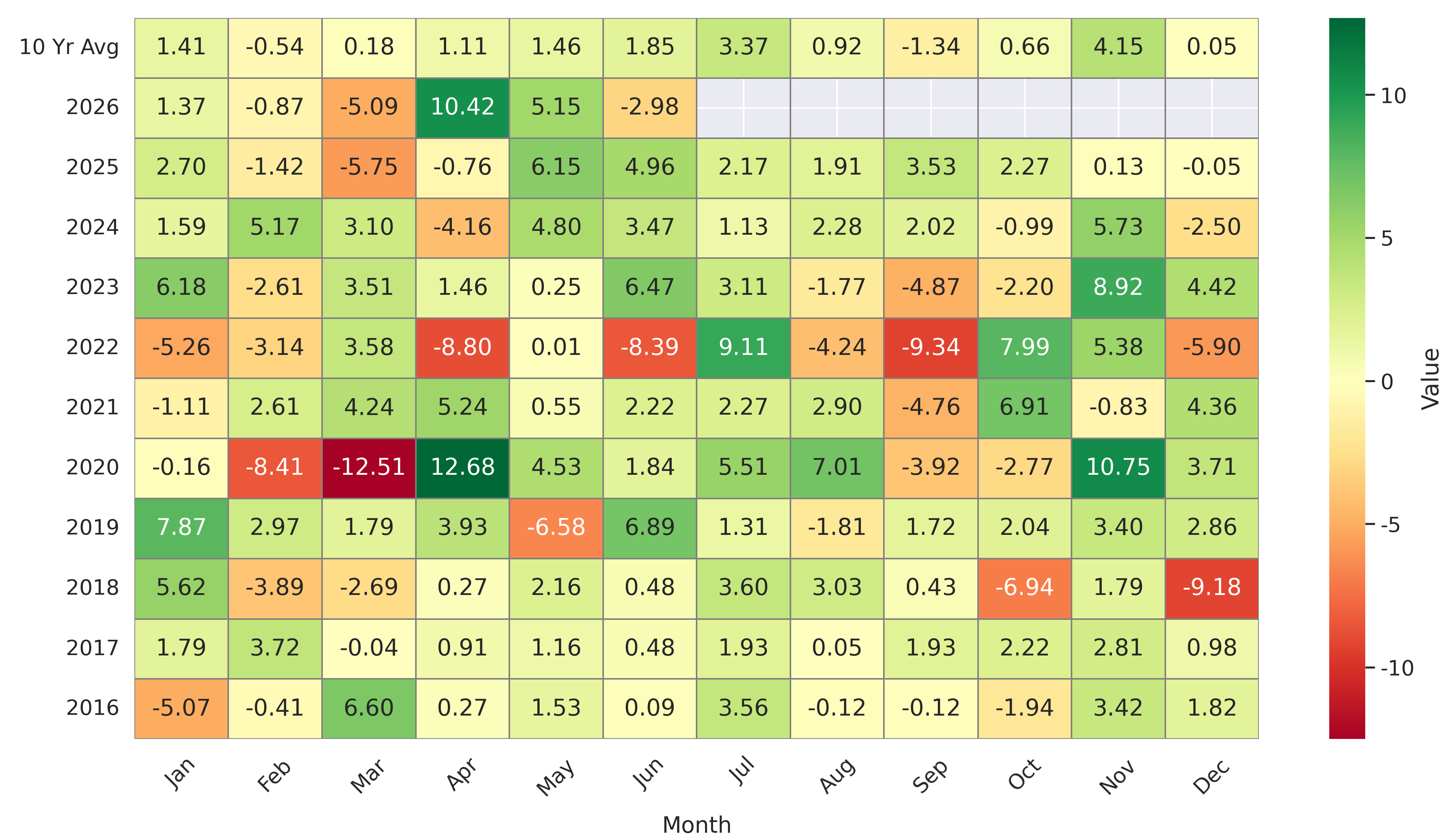

- مراجعة شهر يونيو: شهدت الأسهم الأمريكية أداءً متبايناً مدفوعاً بمخاوف السياسة النقدية للاحتياطي الفيدرالي والتحولات الجيوسياسية. تراجع مؤشر ناسداك (-6%) ومؤشر ستاندرد آند بورز 500 (-3%)، بينما سجل مؤشر داو جونز (+2%) مستويات قياسية وسط انحسار التوترات الجيوسياسية وتحول الاستثمارات نحو القيمة.

- تأثير موسمي إيجابي في يوليو: قد توفر عمليات التراجع قصيرة الأجل نقاط دخول مثالية من حيث المخاطرة والعائد. تاريخياً، يُعد شهر يوليو من أكثر الشهور استقراراً لمؤشر ستاندرد آند بورز 500، حيث حقق نسبة نجاح بلغت 100% على مدى العقد الماضي بمتوسط ربح قدره 3.37%، مما يدل على مرونته حتى خلال جائحة 2020 ودورة رفع أسعار الفائدة في 2022.

الاستراتيجية الكلية والآراء المؤسسية

يشير الإجماع بين المؤسسات الكبرى إلى زيادة التقلبات، ولكن مع وجود اتجاه إيجابي أساسي مدعوم بأرباح قوية:

- غولدمان ساكس: لا يزال السوق في وضع "الشراء عند الانخفاض"، مدعوماً بأرباح الشركات القوية والسيولة الجيدة. ومع ذلك، فإن الازدحام الشديد في السوق يشكل خطراً على تقلبات السوق.

- مورغان ستانلي: يظل نمو الأرباح الأساسية المحرك الرئيسي للارتفاع. ورغم احتمال انخفاض السيولة على المدى القصير، إلا أن الإقبال على المخاطرة على مدى 6 إلى 12 شهراً لا يزال قوياً.

- بنك أوف أمريكا: لم ينتهِ "الاستثمار في الذكاء الاصطناعي" بعد، بل هو في المرحلة الثانية. يتجه رأس المال من الشركات العملاقة المكتظة (السبعة الكبار) إلى الشركات الصغيرة، والشركات الدورية، والأسواق الناشئة. (تحذير: قد يؤدي انخفاض مؤشر MAGS ETF إلى ما دون 60 دولارًا أو انخفاض سعر صرف الدولار الأسترالي مقابل الين الياباني إلى ما دون 110 إلى نفور المستثمرين من المخاطرة خلال فصل الصيف).

التركيز القطاعي وتدوير رأس المال

تتجه الأموال بسرعة من شركات التكنولوجيا الكبرى إلى أشباه الموصلات والذاكرة والاستثمارات الدفاعية/الدورية.

- الذكاء الاصطناعي وتخزين البيانات: يتجاوز أداء قطاع التخزين التوقعات. من المتوقع أن ينمو سوق ذاكرة النطاق الترددي العالي (HBM) بنسبة 80% حتى عام 2027، بالتزامن مع ارتفاع أسعار ذاكرة الوصول العشوائي الديناميكية (DRAM). وقد يؤدي إدراج أسهم شركة إس كيه هاينكس في بورصة ناسداك (10 يوليو) إلى إعادة تقييم القطاع.

- أسعار الحوسبة السحابية: تقوم AWS برفع أسعار مثيلات وحدة معالجة الرسومات للتعلم الآلي بنسبة 20% في الأول من يوليو. وستكون ردود فعل السوق مؤشراً رئيسياً على ضيق العرض والطلب على قوة الحوسبة.

- فرص استثمارية تكتيكية: تُشير التوقعات إلى فرص استثمارية مواتية في قطاعات التجارة الإلكترونية السحابية (أسهم في منطقة ذروة البيع، وأساسيات قوية)، وأجهزة الذكاء الاصطناعي والتعرف التلقائي على البيانات، والاستثمارات قصيرة الأجل التي تعتمد على الأحداث، مثل قطاع الطيران التجاري. يُنصح بتوخي الحذر عند تداول أسهم الاتصالات الضوئية التي تشهد إقبالاً كثيفاً وتتراجع عن المتوسطات المتحركة.

اختبار يوليو الرئيسي: أرباح برنامج حوافز الشركات ونفقات رأس المال

يؤكد مديرو الصناديق على أهمية الحفاظ على استثماراتهم الأساسية في الأسهم خلال شهر يوليو، لكنهم يحذرون من الانجراف وراء الارتفاعات المبالغ فيها. وسيكون الاختبار الأهم هذا الشهر هو موسم إعلان أرباح مزودي خدمات الحوسبة السحابية .

- معضلة الإنفاق الرأسمالي والعائد على الاستثمار: سيُدقق المستثمرون بشدة في نمو الإنفاق الرأسمالي والعائد على الاستثمار في البنية التحتية للذكاء الاصطناعي. موقف السوق من الإنفاق الرأسمالي صارم: "الانخفاض الشديد مؤشر سلبي، والزيادة السريعة مثيرة للقلق". وتُمثل التوقعات الغامضة بشأن العائد على الاستثمار من عمالقة التكنولوجيا الخطر الرئيسي لموسم الأرباح هذا.

التواريخ الرئيسية وقائمة المراقبة (بتوقيت شرق الولايات المتحدة)

السياسة الاقتصادية الكلية وسياسة الاحتياطي الفيدرالي:

- 1-2 يوليو: مؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريد، ومؤشر التوظيف ADP، ومؤشرات الرواتب غير الزراعية (وهي مؤشرات بالغة الأهمية لتقييم ما إذا كان الاقتصاد يعاني من ارتفاع درجة الحرارة).

- 8 يوليو: محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة.

- 14-16 يوليو: مؤشر أسعار المستهلك، ومؤشر أسعار المنتجين، ومبيعات التجزئة لشهر يونيو (الأساسيات الأساسية للتضخم).

- 29 يوليو: قرار لجنة السوق المفتوحة الفيدرالية بشأن سعر الفائدة والمؤتمر الصحفي لوارش.

- 30 يوليو: مؤشر أسعار نفقات الاستهلاك الشخصي.

فعاليات الشركات والأسواق:

- 3 يوليو: إغلاق الأسواق الأمريكية (احتفالاً بيوم الاستقلال).

- 10 يوليو: إدراج أسهم شركة إس كيه هاينكس في بورصة ناسداك.

- 14 يوليو: انطلاق إعلان أرباح البنوك الأمريكية (GS، C، JPM، BAC).

- 22-23 يوليو: حدث AMD "التقدم في مجال الذكاء الاصطناعي".

أهم مواضيع الاستثمار وأدوات التحوط لشهر يوليو

1. شركات التكنولوجيا الكبرى والذكاء الاصطناعي (محفزات موسم الأرباح):

تميل شركات التكنولوجيا العملاقة التي تتمتع برؤية قوية للأرباح إلى التعافي بشكل أسرع بعد التراجع.

- صناديق الاستثمار المتداولة التي تستحق المتابعة: صندوق Invesco QQQ، السلسلة 1(QQQ.US) ، ETF لأشباه الموصلات VanEck Vectors(SMH.US) .

- الرموز الرئيسية: مايكروسوفت(MSFT.US) ، آبل(AAPL.US) ، إنفيديا(NVDA.US) ، ألفابيت (جوجل)(GOOG.US)

2. مؤشر ستاندرد آند بورز 500 (السوق الأساسي الواسع وحماية المخاطر):

للتغلب على الضوضاء الاقتصادية الكلية وبيئة أسعار الفائدة المرتفعة المستمرة، فإن موازنة المراكز الطويلة الأساسية مع صناديق المؤشرات المتداولة العكسية تعمل كـ "بوليصة تأمين" فعالة لتخفيف تقلبات المحفظة.

- الاستثمار طويل الأجل (الاستثمار الأساسي): صندوق المؤشر المتداول إس آند بي 500 SPDR(SPY.US) أو صندوق المؤشر المتداول فانغارد 500؛ صندوق الاستثمار المتداول(VOO.US)

- البيع على المكشوف/التحوط (حماية من مخاطر الذيل): ProShares Short S&P500 ( Proshares لمؤشر إس آند بي على مكشوف(SH.US) ، عكسي 1x)، ProShares UltraShort S&P500 (بيع Proshares لمؤشر إس آند بي قصيرة الأجل(SDS.US) ، عكسي 2x)

3. راسل 2000 (التكتيك القصير في بيئة "الارتفاع لفترة أطول"):

بدون تخفيف أثر خفض أسعار الفائدة، تواجه أسهم الشركات الصغيرة ذات الرافعة المالية العالية، والتي تعتمد بشكل كبير على التمويل، أشد الضغوط الأساسية. وفي حال حدوث تصحيح أوسع في السوق، فمن المرجح أن تقود أسهم الشركات الصغيرة هذا التراجع.

- استراتيجية البيع على المكشوف (التحوط التكتيكي ضد أسعار الفائدة المرتفعة): ProShares Short Russell2000 (بيع أسهم Short Russell 2000 Proshares(RWM.US) ، عكسي 1x)، Direxion Daily Small Cap Bear 3X Shares ( أسهم 3x سوق الدببة للشركات صغيرة القيمة اليومية(TZA.US) )

(ملاحظة: إن الرموز والاستراتيجيات المذكورة أعلاه هي لأغراض إعلامية ومراقبية فقط ولا تشكل نصيحة مالية محددة.)