ملخص الأبحاث | متوسط تراجع بنسبة 25% في الأسهم القيادية - هل بلغ قطاع التخزين ذروته؟ مورغان ستانلي تحدد 3 مؤشرات رئيسية تستحق المتابعة

مورجان ستانلي MS | 0.00 | |

ميكرون تيكنولوجي MU | 0.00 | |

Sandisk Corporation SNDK | 0.00 | |

ويسترن ديجيتال كورب WDC | 0.00 | |

سيجيت تكنولوجي STX | 0.00 |

تراجع مخزونات التخزين مع اشتداد الجدل حول ذروة الطلب

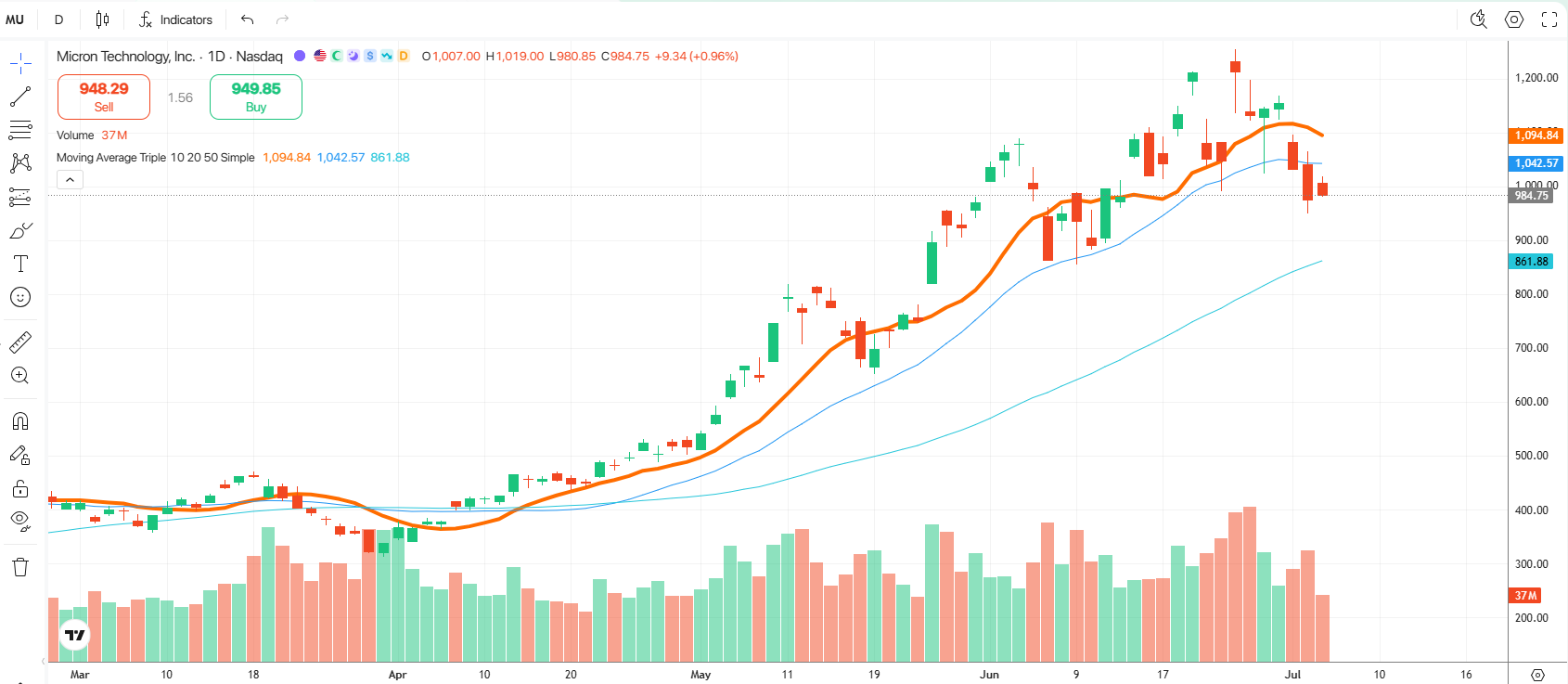

واصلت أسهم شركات تصنيع رقائق الذاكرة الأمريكية انخفاضها الأخير، حيث تراجع سهم ميكرون تيكنولوجي(MU.US) بأكثر من 20% عن أعلى مستوى له مؤخراً، بينما خسرت Sandisk Corporation(SNDK.US) ويسترن ديجيتال كورب(WDC.US) أكثر من 25%. وقد أثار هذا التراجع الحاد جدلاً متزايداً في السوق حول ما إذا كان قطاع التخزين قد بلغ ذروته، بعد أشهر من المكاسب المدفوعة بالذكاء الاصطناعي.

اشترك في موضوعاتنا "مُكتشف الاتجاهات" / "مُرساة القيمة" — تابعنا للمزيد من فرص التداول

يحذر مورغان ستانلي من أن صناعة رقائق الذاكرة تقترب من ذروة معدل التغير، مع تباطؤ مكاسب أسعار ذاكرة الوصول العشوائي الديناميكية (DRAM)، وتوقف تحسن المخزون، ووصول نطاق تعديلات ربحية السهم إلى أقصى حد. تشمل التحديات قصيرة الأجل التركيز المفرط، وزيادة التقلبات، وضغوط دوران القطاعات. أما التوقعات طويلة الأجل فتبقى إيجابية، مع توقعات بنمو الأرباح بنسبة 35-40% في عام 2027. العامل المحفز الرئيسي هو مدى التزام الشركات العملاقة في مجال الحوسبة السحابية بتوجيهات الإنفاق الرأسمالي.

تقترب صناعة رقائق الذاكرة العالمية من "ذروة معدل التغيير"، لكن هذا لا يشير إلى نهاية الدورة.

في تقرير بحثي صادر بتاريخ 6 يوليو، تضمنت النقاشات الرئيسية الدائرة حاليًا حول سوق رقائق الذاكرة ما يلي: هل بلغت دورة ارتفاع الأسعار ذروتها؟ ولماذا فشلت الاتفاقيات طويلة الأجل في إعادة تقييم السوق؟ وهل يمثل هذا ذروة دورية أم تصحيحًا في منتصف دورة صعودية؟ ويمكن تلخيص الاستنتاج الرئيسي للتقرير في جملة واحدة: إن معدل تغير ارتفاع الأسعار يقترب من ذروته، لكن الدورة نفسها لم تنتهِ بعد.

مع بدء أكبر مشتري الحوسبة في مجال الذكاء الاصطناعي ببيع السعة الخاملة، وتزايد طلب المؤسسات على "تقليل الرموز"، فإن الزخم التصاعدي لقطاع الذاكرة يتلاشى.

هذا يعني أنه قبيل موسم إعلان الأرباح القادم، ستواجه الأسهم ذات الصلة ضعفًا سعريًا قصير الأجل وتقلبات حادة. السوق الحالي مكتظ للغاية، ورؤوس الأموال تتجه نحو القطاعات المتأخرة. التوصية الأساسية هي: حافظ على تفاؤلك على المدى الطويل (مع توقعات بنمو الأرباح بنسبة 35-40% بحلول عام 2027)، ولكن احذر من التراجعات قصيرة الأجل.

ثلاثة نقاشات أساسية: ما هو موضوع النقاش في السوق؟

تُشكل ثلاث مناقشات متكررة من محادثات المستثمرين خلال الأسبوع الماضي إطاراً أساسياً لفهم المسار الحالي لقطاع الذاكرة.

النقاش الأول: هل يوجد فائض حقيقي في أجهزة الحوسبة؟

انتشرت شائعة غير مؤكدة مفادها أن إحدى أكبر الشركات إنفاقًا على رأس المال في مجال الذكاء الاصطناعي لديها فائض في قدرة الحوسبة متاح للبيع. يفسر المتشائمون هذا الأمر على أنه إذا كان لدى شركات الحوسبة السحابية العملاقة فائض في قدرة الحوسبة، فقد يكون هناك فائض في البنية التحتية للذكاء الاصطناعي. مع ذلك، ثمة تفسير آخر مفاده أن هذه الشركات ببساطة تسعى إلى تحسين عائدات رأس المال واستثمار البنية التحتية غير المستغلة، وهو ما لا يُعد فائضًا هيكليًا في قدرة الحوسبة.

ستكون لحظة التحقق الحقيقية هي موسم إعلان أرباح الربع الثاني من عام 2026. فإذا حافظت شركات الحوسبة السحابية العملاقة على توقعاتها للإنفاق الرأسمالي أو رفعتها، فسيكون ذلك فرصة شراء ممتازة لأسهم شركات الذاكرة؛ أما إذا خفضتها، فستكتسب نظرية فائض العرض مزيدًا من الزخم.

المناظرة الثانية: معركة "تعظيم الرموز" مقابل "تقليل الرموز"

ظهرت ظاهرة جديدة في مجال استخدام تطبيقات الذكاء الاصطناعي: فقد شجعت العديد من الشركات موظفيها في البداية على توليد أكبر عدد ممكن من الرموز ("تحقيق أقصى قدر من الرموز")، لكن هذا أدى إلى تجاوزات في ميزانية تكنولوجيا المعلومات. ونتيجة لذلك، تبحث الشركات الآن عن بدائل أرخص.

خاصة:

- تتجه المؤسسات بشكل متزايد إلى اعتماد نماذج اللغة الكبيرة مفتوحة المصدر (LLMs) للتعامل مع الاستعلامات الأساسية.

- يتم وضع طبقات التنسيق فوق نماذج الحدود لتحويل المهام البسيطة إلى نماذج مفتوحة المصدر، مع الاحتفاظ بنماذج الحدود فقط للمهام المعقدة.

- ينصب تركيز السوق الآن على كيفية عرض مزودي الرموز لهذا الاتجاه في تقارير أرباحهم وتوقعاتهم للنصف الثاني من عام 2026.

والخلاصة هي أنه في حين أن الربع الثاني من عام 2026 (ربع يونيو) لا يمثل مشكلة كبيرة لسلسلة توريد الذكاء الاصطناعي، فقد تحول قلق السوق نحو تأثير الرموز الأرخص على توجيهات النصف الثاني من العام.

النقاش الثالث: لماذا فشلت إعادة تقييم الأسهم بعد توقيع اتفاقيات النقل البري؟

كان من المفترض أن يؤدي توقيع الاتفاقيات طويلة الأجل إلى إعادة تقييم أسهم شركات الذاكرة، إلا أن استجابة السوق كانت ضعيفة. ويعود ذلك إلى ذاكرة السوق القوية، حيث أُعيد التفاوض على الاتفاقيات طويلة الأجل السابقة أو أُجبر العملاء في نهاية المطاف على تحمل مخزون غير مرغوب فيه (على غرار تجربة شركات أشباه الموصلات التناظرية خلال جائحة كوفيد-19).

بالطبع، يرى البعض أن أسعار الذاكرة الحالية ذات أهمية هيكلية (وليست دورية)، شريطة أن يظل الطلب على الذكاء الاصطناعي قويًا. مع ذلك، يبقى السؤال الأهم بالنسبة للمستثمرين هو ما إذا كان بالإمكان الاستمرار في تعديل تقديرات الأرباح بالزيادة، لا سيما فيما يتعلق بتوقيت ومقدار تجاوز أسعار الذاكرة للتوقعات، وبالتالي رفع ربحية السهم لعام 2028، إذ لا يزال الجدول الزمني غير واضح.

ذروة معدل التغير: تزامن الأبعاد الثلاثة

تقترب صناعة الذاكرة من "ذروة معدل التغيير"، والتي تتجلى عبر ثلاثة أبعاد:

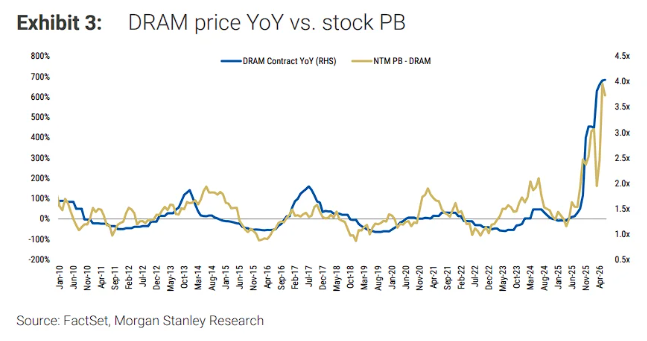

التسعير على أساس سنوي (تسعير السنة) : تباطأ نمو أسعار ذاكرة الوصول العشوائي الديناميكية بشكل كبير عن أعلى مستوياته في الربع الأول، ومن المتوقع أن تستمر المكاسب الفصلية اللاحقة في التقلص.

ديناميكيات المخزون : وتيرة التحسن في دورة المخزون بدأت تستقر.

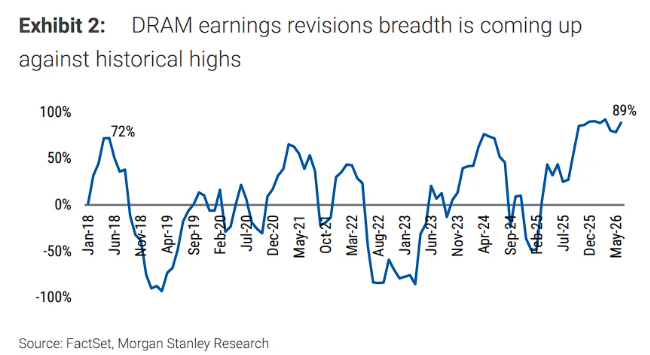

نطاق تعديلات ربحية السهم : وصل نطاق تعديلات الأرباح لقطاع ذاكرة الوصول العشوائي الديناميكية إلى مستويات قياسية (حالياً حوالي 89٪)، مما يترك مجالاً محدوداً لمزيد من التعديلات التصاعدية.

تُعد إشارة "ذروة معدل التغيير" هذه السبب الرئيسي وراء حاجة أسهم شركات الذاكرة إلى فترة راحة مؤقتة.

تجدر الإشارة إلى أنه منذ ظهور الذكاء الاصطناعي التوليدي في نوفمبر 2022، شهد قطاع الذاكرة ثلاث تراجعات دورية. وتُصنف هذه التراجعات على أنها تصحيحات طبيعية ضمن سوق صاعدة هيكلية ، وليست بداية لسوق هابطة.

في الوقت نفسه، ينبع الضغط الأكثر إلحاحاً على قطاع الذاكرة من التموضع وليس من انهيار في الأساسيات.

تُعدّ أسهم شركات الذاكرة من أكثر القطاعات ازدحامًا في السوق. وقد أدّت الزيادة الأخيرة في التقلبات إلى صعوبة متزايدة في الحفاظ على مستويات عالية تاريخيًا من صافي التعرض. وخلال الأسبوع الماضي، أبدى العديد من المستثمرين حساسية بالغة تجاه هذا الوضع، وأبدوا اهتمامًا كبيرًا بتنويع استثماراتهم من خلال الاستثمار في فرص الشركات المتأخرة.

قد يكون الضعف الأخير في أسهم شركات الحوسبة السحابية العملاقة مؤشراً رئيسياً على أن أسهم شركات الذاكرة (باعتبارها المستفيد الرئيسي من الإنفاق على الذكاء الاصطناعي) ستسجل أداءً أقل من أداء السوق بشكل عام. كما أن الفترة الحالية تمثل أيضاً مرحلة صعبة نسبياً بالنسبة للسوق ككل.

وأخيرًا، في هذه المرحلة من الدورة، ستؤثر تعليقات شركات الحوسبة السحابية العملاقة خلال مكالمات الأرباح على أسعار الأسهم أكثر بكثير من تعليقات إدارة شركات الذاكرة نفسها - حيث من المرجح جدًا أن يحافظ المسؤولون التنفيذيون في مجال الذاكرة على نبرة متفائلة في هذه المرحلة من الدورة.

بالنسبة للمستثمرين في الذكاء الاصطناعي، من المتوقع أن يدعم تأثير "تعظيم الرموز" نتائج الربع الثاني من عام 2026، لكن ما إذا كانت توقعات الربع الثالث من عام 2026 ستفي بتوقعات السوق أم لا، ستكون هي المعركة الرئيسية التالية . تشمل المخاطر السلبية المحتملة تحسين استخدام الرموز، والمنافسة من أنظمة إدارة التعلم منخفضة التكلفة مفتوحة المصدر، وتأثير "تضخم أسعار الرقائق" على هوامش الربح.