ملخص الأبحاث | هل نشهد عوائد هائلة في المستقبل؟ أفضل سهمين أمريكيين في وول ستريت خلال طفرة الذكاء الاصطناعي والبيانات

فيرتيف VRT | 0.00 | |

ويسترن ديجيتال كورب WDC | 0.00 |

اشترك في موضوع "القيمة الأساسية" موضوع " مُكتشف الاتجاهات" - افتح الأرشيف التاريخي الكامل ولا تفوت أي اختيار أسبوعي مرة أخرى.

أفضل سهمين أمريكيين يتمتعان بأعلى إمكانية للنمو (31%، 81%)

| مخزون | المحفز الرئيسي (من البيانات) | إطلالة علوية على شارع وول ستريت | السعر المستهدف |

|---|---|---|---|

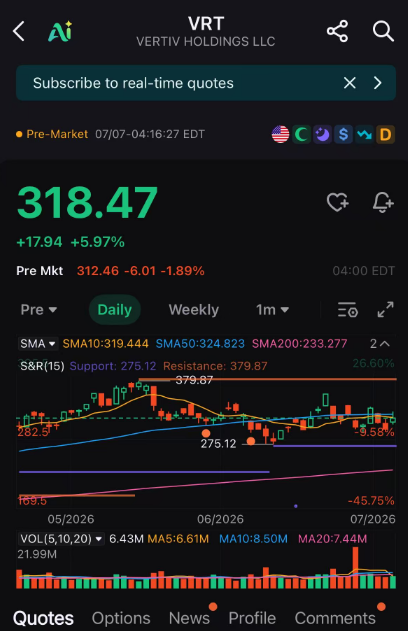

| فيرتيف(VRT.US) | اختناق في الطاقة والتبريد للذكاء الاصطناعي؛ المستفيد المباشر من النفقات الرأسمالية لمراكز البيانات | غولدمان ساكس (شراء): مدرجة كأكبر المستفيدين من البنية التحتية للذكاء الاصطناعي | 416 دولارًا (السعر المستهدف من غولدمان ساكس) مقابل 318 دولارًا سعر الإغلاق |

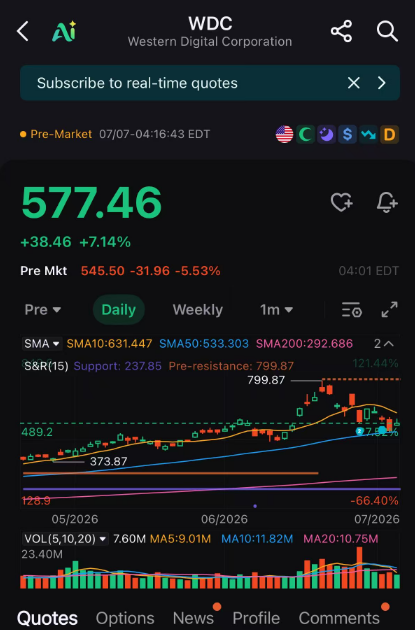

| ويسترن ديجيتال كورب(WDC.US) | دورة فائقة لمحركات الأقراص الصلبة؛ اختلال حاد في التوازن بين العرض والطلب؛ القدرة على تحديد الأسعار | ميليوس ريسيرش (شراء): هدف مرتفع في السوق؛ "فرصة ذهبية" لإعادة الدخول | 1050 دولارًا (ميليوس بي تي) مقابل 577 دولارًا سعر الإغلاق |

1. فيرتيف(VRT.US) – مُيسِّر اختناقات الطاقة والتبريد في مجال الذكاء الاصطناعي

- الفرضية الأساسية : تتوسع مراكز بيانات الذكاء الاصطناعي بوتيرة غير مسبوقة، إلا أن إدارة الطاقة والحرارة تُشكلان أكبر التحديات. تُعدّ شركة Vertiv، الرائدة في مجال البنية التحتية الرقمية الحيوية، عنصرًا لا غنى عنه في كل مشروع جديد لإنشاء مركز بيانات للذكاء الاصطناعي، إذ يرتبط دخلها ارتباطًا مباشرًا بكل رف خادم جديد يتم تركيبه.

- توصية غولدمان ساكس الصريحة : الشراء. تُشير غولدمان ساكس صراحةً إلى شركة فيرتيف باعتبارها من أبرز المستفيدين من البنية التحتية للذكاء الاصطناعي. وفي تغطيتها للقطاع، تُسلط الضوء على أن وحدات الذكاء الاصطناعي عالية الطاقة (مثل NVL72) تتطلب تحويلًا أكثر تعقيدًا للطاقة وتبريدًا سائلًا، مما يُفيد بشكل مباشر مزيج منتجات فيرتيف ونمو متوسط سعر البيع.

- لماذا VRT؟ إنها الاستثمار الأمثل والأكثر مباشرة في دورة الإنفاق الرأسمالي للذكاء الاصطناعي، إذ لا تعتمد على تقلبات أسعار الذاكرة أو الرقائق. مع توقعات بوصول الإنفاق الرأسمالي لمراكز البيانات إلى حوالي 725 مليار دولار أمريكي في عام 2026، يُخصص جزء كبير منه للبنية التحتية للطاقة. يُتيح تراكم الطلبات رؤية واضحة للإيرادات لأكثر من ثمانية أرباع، مما يجعلها واحدة من أكثر قصص النمو قابلية للتنبؤ في منظومة الذكاء الاصطناعي.

- المخاطر: عدم انتظام الطلبات وبطء التنفيذ في المشاريع واسعة النطاق. ويُعدّ تباطؤ الإنفاق الرأسمالي لدى شركات الحوسبة السحابية العملاقة العائق الرئيسي.

2. ويسترن ديجيتال كورب(WDC.US) – ملك دورات الشحن الفائقة لمحركات الأقراص الصلبة

- الفرضية الأساسية : دخل سوق محركات الأقراص الصلبة في "دورة فائقة" هيكلية مدفوعةً بالزيادة الهائلة في البيانات المُولّدة بواسطة الذكاء الاصطناعي. ينمو الطلب (المدفوع من قِبل مراكز البيانات العملاقة التي تخزن حوالي 80% من البيانات على محركات الأقراص الصلبة) بنسبة 40-50% سنويًا، بينما يقتصر العرض على 30-35% سنويًا فقط. هذا يخلق فجوة في العرض بنسبة 10-15%، مما يمنح احتكار محركات الأقراص الصلبة قوة تسعير هائلة.

- رأي غولدمان ساكس : شراء. رفعت غولدمان ساكس تصنيف شركة WDC إلى "قائمة التوصيات المؤكدة - شراء"، مشيرةً إلى دورة محركات الأقراص الصلبة كفرصة "لا تتكرر إلا مرة كل عقد". وأشارت تحديدًا إلى هوامش الربح الإجمالية الإضافية للشركة في مجال محركات الأقراص الصلبة، والتي تتراوح بين 70 و75%، كعامل رئيسي في زيادة الأرباح.

- لماذا شركة WDC؟ على عكس شركات التخزين الأخرى، تستفيد WDC من نقص هيكلي في العرض، وليس فقط من الطلب. لا يستطيع القطاع إضافة سعة تخزين أقراص صلبة بسهولة، مما يعني أن بيئة التسعير قد تبقى قوية حتى عام 2028. هامش التدفق النقدي الحر للشركة يقارب 30%، مما يجعلها أقل تأثراً بالدورات الاقتصادية وأكثر قيمة.

- المخاطر : إذا تحولت شركات الحوسبة السحابية العملاقة فجأةً إلى استخدام تقنية التخزين الفلاشي بالكامل، فسيتأثر الطلب. ومن المخاطر المباشرة الأخرى صدور تقرير أرباح مخيب للآمال في 29 يوليو.

تنويه: يُقدَّم هذا المحتوى كمعلومات عامة فقط، ولا يُعدّ نصيحة استثمارية. لا يُقصد بأي محتوى من هذا القبيل التوصية بشراء أو بيع أي أوراق مالية أو أدوات مالية. تقع على عاتقك وحدك مسؤولية أي إجراء تتخذه بناءً على المعلومات أو التحليلات أو التعليقات الواردة في هذه المقالة. يُرجى استشارة مستشارك الاستثماري قبل القيام بأي استثمارات.