ملخص الأبحاث | شرح صفقة بيع قسم الحوسبة في شركة ميتا: الدوافع الحقيقية، ورأي وول ستريت، وماذا يعني ذلك بالنسبة لاختياراتك لأسهم الذكاء الاصطناعي؟

ميتا بلاتفورمس META | 0.00 | |

CoreWeave CRWV | 0.00 | |

إنفيديا NVDA | 0.00 | |

برودكوم AVGO | 0.00 | |

NEBIUS NBIS | 0.00 |

اشترك في موضوع "القيمة الأساسية" موضوع " مُكتشف الاتجاهات" - افتح الأرشيف التاريخي الكامل ولا تفوت أي اختيار أسبوعي مرة أخرى.

تسببت خطة شركة ميتا لتأجير فائض القدرة الحاسوبية في انخفاض حاد في أسهم شركات أجهزة الذكاء الاصطناعي، وسط مخاوف بشأن فائض الطاقة الإنتاجية وخفض الإنفاق الرأسمالي. مع ذلك، ترى بنوك وول ستريت أن هذا ليس تحولًا كبيرًا في القطاع، إذ أن قدرة ميتا محدودة، مما يجعل هذه الخطوة بمثابة دفعة قصيرة الأجل لأرباح السهم لشركة ميتا واختبارًا تنافسيًا لشركات مثل كورويف. وسيتضح الأثر الحقيقي بعد موسم إعلان الأرباح.

إطلالات على وول ستريت

| الشركة/السهم | التأثير المباشر | وجهة نظر البنك وتقييمه | تأثير ربحية السهم/التقييم |

|---|---|---|---|

| ميتا بلاتفورمس(META.US) | استئجار الحوسبة، مخزن بيانات EPS | يو بي إس: شراء (865 دولارًا)؛ مورغان ستانلي: زيادة الوزن (775 دولارًا)؛ بيرنشتاين: أداء متفوق (850 دولارًا) | ارتفاع ربحية السهم على المدى القصير، والتقييم مدفوع بشكل رئيسي بمنتجات الذكاء الاصطناعي الأساسية |

| CoreWeave(CRWV.US) | منافسة جديدة | بيرنشتاين: أداء ضعيف (67 دولارًا) | يتحول العميل إلى منافس محتمل؛ مخاطر المنافسة |

| إنفيديا(NVDA.US) ، برودكوم(AVGO.US) ، NEBIUS(NBIS.US) | عمليات بيع الأسهم | الجميع: ترقبوا مؤشرات الإنفاق الرأسمالي في أرباح الربع الثاني | لا تقم بتغيير المسار إلا إذا تم تخفيض النفقات الرأسمالية بشكل كبير. |

المنطق الأساسي: بيع أجهزة الحوسبة لا يعني فائضًا عالميًا

يُعدّ حضور شركة ميتا بلاتفورمس(META.US) في مجال الحوسبة السحابية محدودًا نسبيًا مقارنةً أمازون دوت كوم(AMZN.US) ألفابيت A(GOOGL.US) . وحتى لو قامت ميتا بتأجير بعض السعة، فلن تستطيع وحدها تغيير مسار بناء الحوسبة السحابية عالميًا. ويشير بيرنشتاين إلى أن القدرة الحاسوبية القابلة للتأجير لا تُعادل القدرة الحاسوبية الفائضة؛ إذ تختلف تعريفات القطاعات.

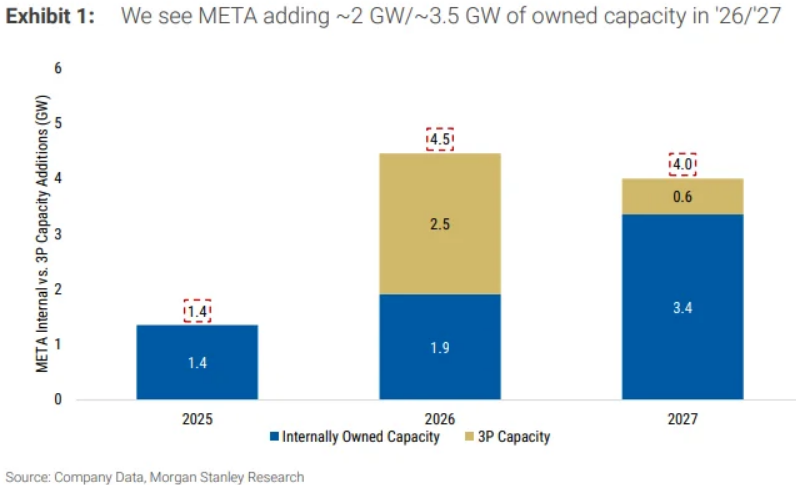

يفترض بعض المستثمرين أن تأجير الحوسبة يعني فائضًا في العرض وبالتالي خفضًا في الإنفاق الرأسمالي، لكن هذا تبسيط مفرط. قد تقوم شركة ميتا بتأجير بعض القدرات من حين لآخر، لكن هذا لا يعني أن القطاع بأكمله يعاني من فائض في العرض. على سبيل المثال، مورغان

يتوقع ستانلي أن تضيف ميتا 2 جيجاواط من الطاقة الاستيعابية الجديدة في عام 2026 و3.5 جيجاواط في عام 2027، مقارنةً بإضافات أمازون وجوجل الأكبر بكثير. وحتى لو قامت ميتا بتأجير جزء من طاقتها، فلن يكون ذلك كافيًا لتغيير مسار التوسع في القطاع بأكمله.

يشير بيرنشتاين أيضًا إلى أن سعة ميتا الإجمالية تبدو كبيرة، لكنها لا تُترجم كلها إلى "حوسبة ذكاء اصطناعي قابلة للتأجير"، كما أنها لا تتضمن نفس الأجهزة أو أحمال العمل أو السعر. والجدير بالذكر أن التقارير الحديثة تفيد بأن جوجل قد حدّت بالفعل من وصول ميتا إلى الحوسبة بسبب قيودها الخاصة، مما يوحي بأن هذه الخطوات تتعلق في الواقع بإعادة تخصيص الموارد، وليس بوجود فائض حقيقي.

سجل ميتا في "بيع الحوسبة"

لا يُعدّ تعامل شركة ميتا مع فائض موارد الحوسبة أمرًا جديدًا. فقد سبق أن ناقش مارك زوكربيرج إمكانية تأجير السعة غير المستخدمة في حال انخفاض الاحتياجات الداخلية. ويرى محللو وول ستريت أن هذا حلٌّ عملي مؤقت، وليس نشاطًا أساسيًا جديدًا.

لمساهمي شركة ميتا: إنها خطوة مؤقتة لزيادة ربحية السهم، وليست تحولاً جذرياً في استراتيجية العمل.

تُقدّر شركة يو بي إس أن استئجار موارد الحوسبة قد يُضيف ما يصل إلى 8% إلى ربحية سهم ميتا لعام 2028 لكل 250 ميغاواط مُستأجرة لمدة عام واحد بسعر 40 دولارًا أمريكيًا تقريبًا للواط. بينما ترى مورغان ستانلي في ذلك وسيلة مؤقتة ريثما تتوسع منتجات الذكاء الاصطناعي الجديدة.

لا يتم بالضرورة خفض الإنفاق الرأسمالي

تتوقع مورغان ستانلي حاليًا ارتفاعًا ملحوظًا في النفقات الرأسمالية لشركة ميتا حتى عام 2028، مؤكدةً أن استئجار موارد الحوسبة لا يعني تغييرًا في تطوير منتجات الذكاء الاصطناعي الأساسية للشركة. وإذا أطلقت ميتا خدمة سحابية متكاملة، فقد ترتفع النفقات الرأسمالية بالفعل.

ميتا ضد كورويف: العميل يتحول إلى منافس

يشير بيرنشتاين إلى أن شركة ميتا تُعدّ عميلاً رئيسياً لشركة CoreWeave(CRWV.US) ، حيث تمثل عقود ميتا أكثر من ثلث طلبات كورويف المتراكمة. وإذا قامت ميتا بتأجير موارد الحوسبة، فقد تصبح منافساً مباشراً، لا سيما فيما يتعلق بتجديد العقود.

لماذا انخفضت أسهم شركات الأجهزة؟

بغض النظر عن العوامل الأساسية، فإن عمليات البيع المكثفة تتفاقم بسبب كثرة المراكز وجني الأرباح. ويعكس انخفاض أسهم شركتي CoreWeave (-13%) وNebius (-15%) المخاوف بشأن تغيرات نماذج الأعمال واحتمالية ظهور منافسة جديدة. وتصل حيازات شركات أشباه الموصلات إلى مستويات قياسية، لذا فإن أي تلميح إلى أن الحوسبة ليست نادرة سيؤدي إلى عمليات بيع سريعة.

تصنيفات وول ستريت والمخاطر الرئيسية

- يو بي إس: توصية بالشراء، السعر المستهدف 865 دولارًا؛ ترى أن الإيجار يمثل جسرًا لربحية السهم، وليس نشاطًا تجاريًا جديدًا.

- مورغان ستانلي: تصنيفها: زيادة الوزن، الخيار الأفضل، السعر المستهدف 775 دولارًا؛ التركيز على الإعلان والمنتجات الرئيسية.

- بيرنشتاين: أداء متفوق لشركة ميتا (850 دولارًا)، وأداء ضعيف لشركة كورويف (67 دولارًا)؛ الإيجار يزيد من خيارات ميتا، ويرفع المخاطر التنافسية لشركة كورويف.

المخاطر: دورات الإعلانات، واللوائح التنظيمية، وعدم اليقين بشأن عوائد شركة Reality Labs، وأخطاء التنفيذ في عمليات بناء مراكز البيانات.

الخلاصة:

تُعدّ خطوة شركة ميتا لبيع خدمات الحوسبة دفعةً قصيرة الأجل لربحية السهم، واختبارًا لنموذج أعمال الشركات الجديدة في مجال الحوسبة السحابية. بالنسبة للمستثمرين، ستتضح المؤشرات الحقيقية مع توقعات أرباح الربعين الثاني والثالث، فضلًا عن توقعات الإنفاق التقني. في الوقت الراهن، لا تخلط بين "بيع خدمات الحوسبة" و"وفرة أجهزة الذكاء الاصطناعي"، بل راقب دورات الإنفاق الرأسمالي الفعلية وإطلاق المنتجات الجديدة.

تنويه: يُقدَّم هذا المحتوى كمعلومات عامة فقط، ولا يُعدّ نصيحة استثمارية. لا يُقصد بأي محتوى من هذا القبيل التوصية بشراء أو بيع أي أوراق مالية أو أدوات مالية. تقع على عاتقك وحدك مسؤولية أي إجراء تتخذه بناءً على المعلومات أو التحليلات أو التعليقات الواردة في هذه المقالة. يُرجى استشارة مستشارك الاستثماري قبل القيام بأي استثمارات.