تقييم شركة ريفيان أوتوموتيف (RIVN) بعد طلب أوبر R2 وخطة رأس المال المعدلة

ريفيان RIVN | 0.00 |

عادت شركة ريفيان أوتوموتيف (RIVN) إلى دائرة الضوء بعد حصولها على طلبية من شركة أوبر لما يصل إلى 50000 سيارة رياضية متعددة الاستخدامات من طراز R2، بالإضافة إلى إعادة تشكيل خطتها الرأسمالية من خلال اتفاقية قرض جديدة وأدوات تمويل جديدة.

يأتي طلب أوبر الأخير وإعادة تشكيل رأس المال في مواجهة اتجاه ضعيف حديث، حيث انخفض سعر السهم بنسبة 19.97% على أساس عائد سعر السهم لمدة 30 يومًا و28.95% منذ بداية العام، في حين أن إجمالي عائد المساهمين لمدة 3 سنوات بنسبة 2.38% يشير إلى تقدم متواضع فقط على المدى الطويل حتى الآن.

إذا كنت تتابع تطورات قصص السيارات الكهربائية والقيادة الذاتية خارج نطاق شركة ريفيان، فهذه لحظة مناسبة لتقييم فرص أخرى من خلال 64 سهمًا مربحًا في مجال الذكاء الاصطناعي لا تقتصر على استنزاف رأس المال.

مع انخفاض سعر السهم بشكل حاد هذا العام، ومع ذلك يتم تداوله بخصم جوهري يبلغ حوالي 52٪ وأقل بنحو 32٪ من متوسط السعر المستهدف للمحللين، فإن السؤال الرئيسي هو ما إذا كان سعر سهم ريفيان خاطئًا أم أن السوق يعكس بالفعل نموه المستقبلي.

الرواية الأكثر شيوعًا: 45.7% أقل من قيمتها الحقيقية

وفقًا للرواية الأكثر متابعة حول شركة ريفيان، فإن القيمة العادلة تبلغ 25.41 دولارًا مقابل سعر الإغلاق الأخير عند 13.79 دولارًا، مما يضع فجوة كبيرة بين توقعات الرواية وسعر السهم الحالي.

الجيل الثاني من R1T و R1S، تحسينات ناتجة عن الملاحظات وتكلفة بناء أقل.

R2 و R3 و R3X خيارات منخفضة التكلفة لجمهور مختلف.

مشروع مشترك مع فولكس فاجن وتأثيراته المتتالية على صفقات هندسة البرمجيات والكهرباء، ليس فقط من خلال فولكس فاجن بل أيضاً من خلال جهات أخرى، وذلك بالاستفادة من نفوذ الموردين لدى فولكس فاجن.

توسع أمازون نطاق خدماتها في أوروبا من خلال طلبية حديثة. توسعها في أوروبا بشكل عام.

إن تركيز آر جيه على ما هو مهم مع الابتعاد عن السياسة والبقاء على الحياد يمنح الآخرين، بمن فيهم أولئك الذين يزرعون الكراهية ضد تسلا، بديلاً رائعاً.

الإيرادات من البنية التحتية الحالية والمتوسعة للشحن، ليس فقط لشركة ريفيان ولكن أيضًا لمصنعي المعدات الأصلية من الأطراف الثالثة.

توقعات الربحية الإجمالية للسنة المالية 2025.

تعتمد القيمة العادلة على تشكيلة منتجات واسعة، وشريك رئيسي في قطاع السيارات، ومصادر دخل جديدة. ويكمن التحدي في ما إذا كانت هذه العناصر قابلة للتوسع بالسرعة الكافية.

النتيجة: القيمة العادلة 25.41 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن هذا يعتمد على تحويل شركة ريفيان لخسارتها السنوية الصافية البالغة 3517.0 مليون دولار أمريكي وتوسعها الرأسمالي الضخم إلى ربحية مستدامة دون إجهاد ميزانيتها العمومية.

وجهة نظر أخرى: يبدو أن الأسعار مبالغ فيها في التخفيضات

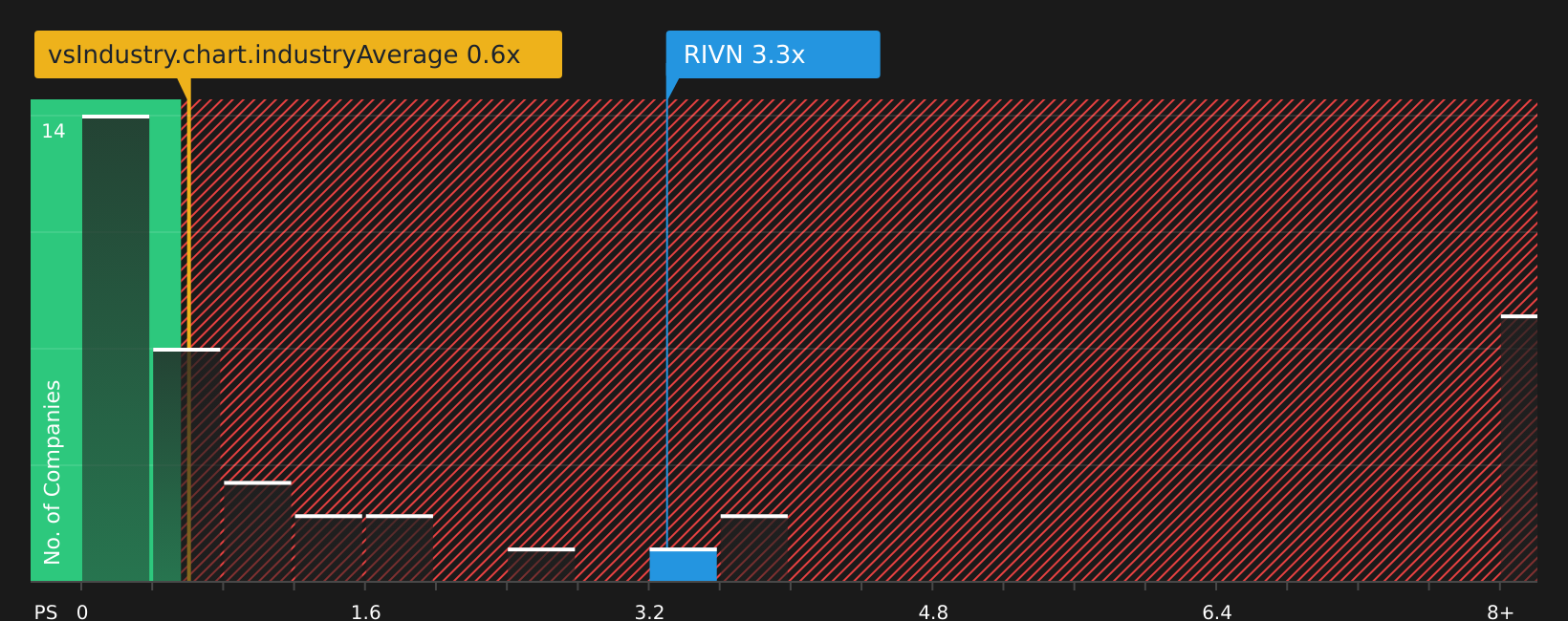

على الرغم من أن سرد المستخدم وتقدير التدفقات النقدية المخصومة يشيران إلى أن سهم ريفيان مقوم بأقل من قيمته الحقيقية عند 13.79 دولارًا، إلا أن السوق يدفع نسبة سعر/مبيعات تبلغ 3.2 ضعف. وهذا مرتفع مقارنةً بقطاع السيارات الأمريكي الذي تبلغ نسبته 0.6 ضعف، والشركات المنافسة التي تبلغ نسبتها ضعفًا واحدًا، ونسبة عادلة تبلغ 1.7 ضعف، مما يشير إلى مخاطر تقييم كبيرة في حال تراجع المعنويات.

بالنسبة للقراء الذين يعتمدون أكثر على التسعير النسبي بدلاً من نماذج التدفق النقدي، فإن هذه الفجوة بين نسبة السعر إلى المبيعات الحالية، والشركات المنافسة، والنسبة العادلة تثير سؤالاً بسيطاً: هل سعر السهم يعكس مساراً أكثر سلاسة مما تُظهره أساسياته الحالية، أم أن السوق يقلل من تقدير التقدم المستقبلي؟ تعرف على ما تقوله الأرقام عن هذا السعر - اكتشف ذلك في تحليل التقييم الخاص بنا.

الخطوات التالية

مع انقسام الآراء بوضوح بين المخاطرة والفرص، يُعد هذا وقتًا مناسبًا لمراجعة الصورة الكاملة بنفسك وتحديد رأيك في مسار شركة ريفيان، بما في ذلك مكافأتين رئيسيتين وعلامة تحذيرية مهمة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عند سهم واحد، فإنك تفوت الصورة الأكبر، لذا استخدم أداة الفرز لاكتشاف الأفكار الأخرى التي تناسب طريقة استثمارك بسرعة.

- استهدف الصفقات المحتملة التي تجمع بين الجودة والسعر من خلال فحص 51 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية والتي تتوافق حالياً مع معاييرك المفضلة.

- ركز أولاً على المرونة ثم على العوائد، وذلك من خلال قائمة منتقاة تضم 65 سهماً مرناً ذات درجات مخاطر منخفضة مصممة خصيصاً للمحافظ الاستثمارية الأكثر هدوءاً.

- استكشف أداة فحص مركزة تحتوي على 21 جوهرة غير مكتشفة عالية الجودة لمراجعة الشركات بناءً على أساسياتها.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.