يبدو سهم شركة ريفيان (RIVN) باهظ الثمن مع ارتفاع توقعات التسليم

ريفيان RIVN | 0.00 |

ارتفع سهم شركة ريفيان أوتوموتيف بنحو 36.0% خلال العام الماضي، ومع ذلك فإن تقييماتها الأوسع تميل إلى أن تكون باهظة الثمن، لذا فإن المكاسب الأخيرة تأتي في مقابل قراءة مفادها أن الأسهم ليست صفقة واضحة.

- خلال العام الماضي، رفعت شركة ريفيان سعر سهمها بنسبة 36%، مما يضع السهم بقوة في مسار التعافي. وهذا بدوره قد يرفع معايير القيمة الجيدة للاستثمارات من الآن فصاعداً.

- قد يدعم رأس المال الجديد الذي تم جمعه من خلال طرح أسهم كبير خطط ريفيان الإنتاجية وتوسيع مصانعها. في الوقت نفسه، قد تؤثر المخاوف بشأن استمرار استنزاف السيولة النقدية وتخفيف حصص المساهمين على المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا النمو.

- مع حصولها على درجة قيمة منخفضة تبلغ 2 من أصل 6 فحوصات ، فإن شركة ريفيان تُصنف حاليًا على أنها تميل إلى أن تكون باهظة الثمن بدلاً من أن تكون صفقة واضحة في اختبارات التقييم الأوسع.

بالنسبة للمستثمرين، يدور النقاش حول ما إذا كان انتعاش سعر سهم شركة ريفيان الأخير يعكس بالفعل طموحاتها في النمو أم أنه لا يزال يترك مجالاً لدخول أكثر جاذبية من حيث التقييم.

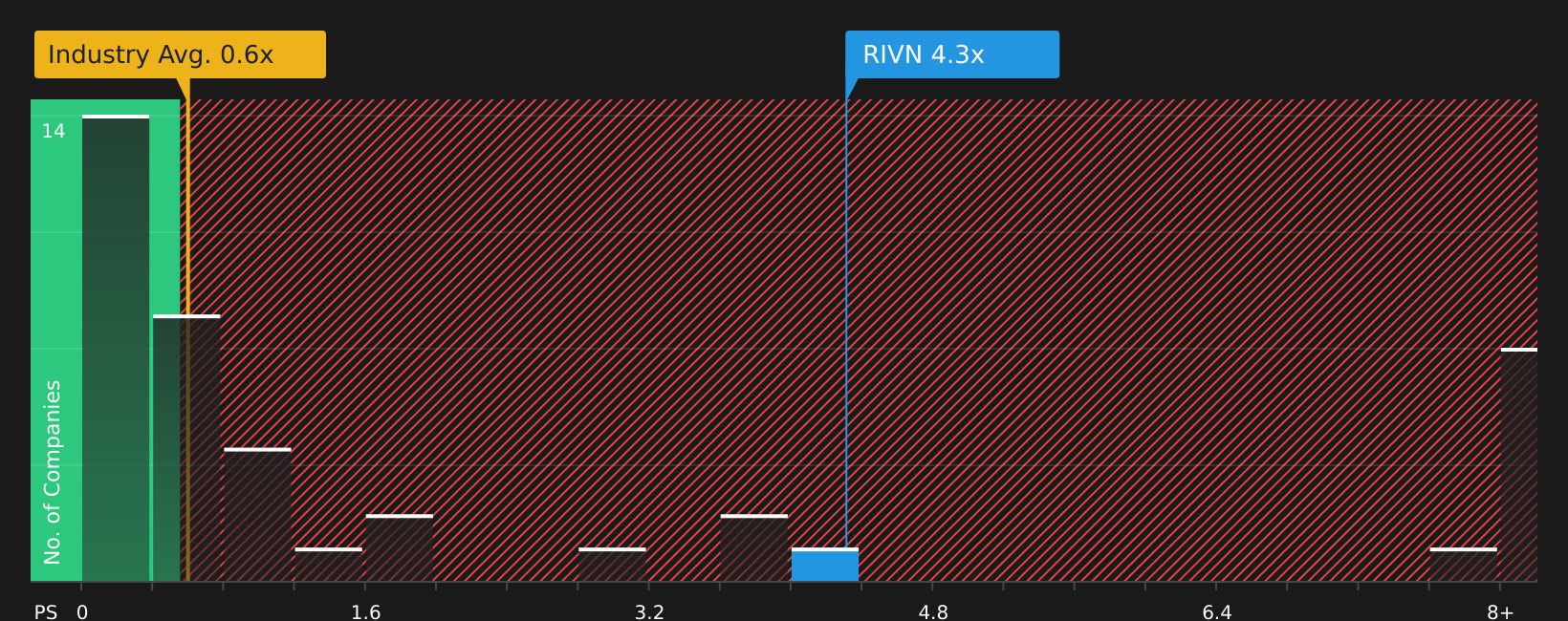

هل أصبحت مبيعات شركة ريفيان للسيارات مكلفة؟

غالباً ما يكون مضاعف السعر/المبيعات طريقة واضحة لمقارنة شركة في مرحلة استثمار عالية مثل شركة ريفيان للسيارات عندما تكون الأرباح لا تزال سلبية.

تُتداول أسهم شركة ريفيان حاليًا بنسبة سعر إلى مبيعات تبلغ حوالي 4.5 ضعف، مقارنةً بمتوسط قطاع السيارات البالغ حوالي 0.6 ضعف، ومتوسط الشركات المنافسة القريب من 0.7 ضعف. وبناءً على حسابات مُخصصة، فإن نسبة السعر إلى المبيعات العادلة التي تأخذ في الاعتبار حجم ريفيان ومخاطرها وقطاعها تقترب من 1.9 ضعف، لذا فإن المضاعف الحالي يزيد عن ضعف ما يُشير إليه هذا الإطار. وعلى الرغم من إصدار أسهم مؤخرًا لتمويل خطط النمو ورد فعل السوق على مخاوف التخفيف، فإن سعر السهم لا يزال يعكس مضاعف مبيعات أعلى بكثير مما يُشير إليه كل من القطاع والنسبة العادلة.

بالنسبة للمستثمرين، هذا يعني أن السوق يخصص بالفعل سعرًا أعلى لكل دولار من إيرادات ريفيان مقارنة بأسهم السيارات النموذجية وما يشير إليه النموذج على أنه مستوى أكثر توازنًا.

بناءً على مقياس نسبة السعر إلى المبيعات هذا، يبدو أن سهم شركة ريفيان للسيارات مبالغ في تقييمه حاليًا.

رواية شركة ريفيان للسيارات: ما الذي يبرر سعرها الحالي؟

تُكمل تحليلات Simply Wall St ما بدأته في تحليل تقييم شركة Rivian Automotive، موضحةً مسارات النمو والهوامش والأرباح المستقبلية التي يجب أن تتحقق لكي يُسعّر السهم بسعر أعلى أو أقل بشكل ملحوظ مما هو عليه اليوم. هذه التحليلات متاحة على صفحة مجتمع Simply Wall St. يُقدّم كل تحليل قيمة عادلة كفرضية حول أعمال Rivian Automotive، قابلة للمراجعة بمرور الوقت، بدلاً من كونها تقييماً آنياً.

تتباين آراء المجتمع بشأن شركة ريفيان للسيارات بشكل كبير، حيث يرى فريق منها إمكانات نمو طويلة الأجل، بينما يركز فريق آخر على مخاطر التنفيذ والسياسات.

السيناريو المتفائل: القيمة العادلة تقريبًا

"من المتوقع أن يؤدي التكامل الرأسي في مجال التكنولوجيا، وخاصة في مجالات القيادة الذاتية والبطاريات والبرمجيات، إلى جانب نمو إيرادات البرمجيات والخدمات (بما في ذلك الترخيص من خلال شراكات مثل تلك التي تتم مع فولكس فاجن)، إلى فتح مصادر دخل جديدة ذات هوامش ربح عالية وتنويع الأرباح، مما قد يعزز الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وصافي هوامش الربح بمرور الوقت..."

سيناريو هبوطي: مبالغ في تقييمها بنسبة 88%

"إن تراجع الدعم الحكومي، وتضخم التكاليف، وانخفاض الطلب، كلها عوامل تهدد هوامش ربح شركة ريفيان، وتدفقاتها النقدية، وقدرتها على تبرير خطط التوسع الطموحة..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ريفيان للسيارات؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة ريفيان أوتوموتيف، تكمن المشكلة الأساسية في أن سعر السهم مرتفع بالفعل مقارنةً بمبيعاتها، سواءً مقارنةً بقطاع السيارات ككل أو بمضاعف ربحية عادل مُصمم خصيصًا. هذا يقلل من هامش الخطأ في حال لم يُحقق النمو المتوقع أو ضبط التكاليف أو مسار التمويل النتائج المرجوة. ويكمن جوهر النقاش الدائر حول التوقعات الإيجابية والسلبية في قدرة ريفيان على تحويل استثماراتها وشراكاتها إلى إيرادات قابلة للتوسع وذات هوامش ربحية أعلى، ما يجعل مضاعف الربحية/المبيعات المرتفع الحالي يبدو معقولًا بدلًا من كونه مبالغًا فيه.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.