روكي براندز (RCKY) تواجه تحديات في مكاسب الهامش، رغم تباطؤ نمو الإيرادات

Rocky Brands, Inc. RCKY | 0.00 |

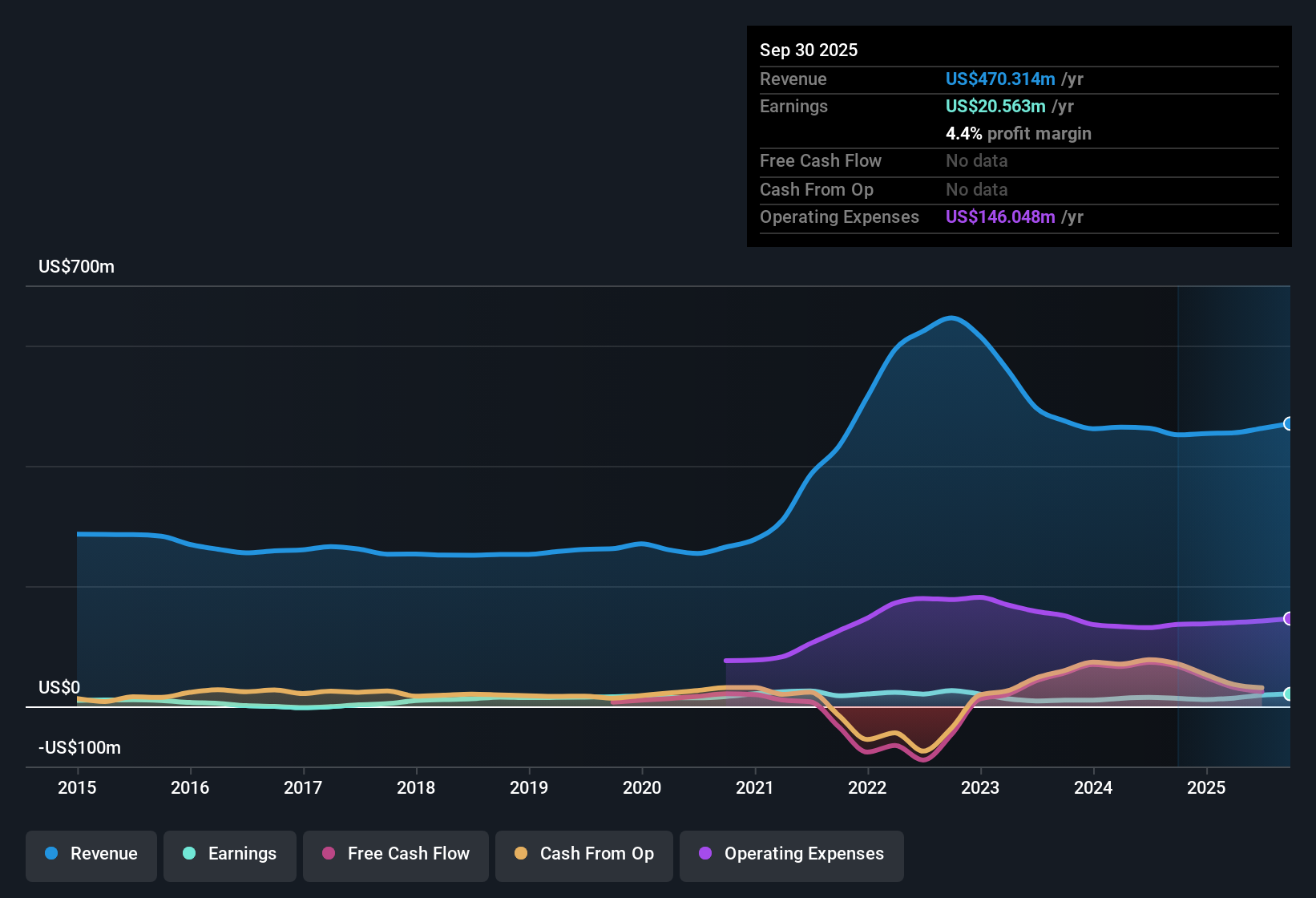

أعلنت شركة روكي براندز (RCKY) عن هوامش ربح صافية بلغت 4.4%، مرتفعةً عن 2.9% في العام الماضي، مع نمو ربحية السهم بنسبة 54.6% خلال العام الماضي. يتجاوز هذا الأداء القوي صافي الربح الذي حققته الشركة خلال السنوات الخمس الماضية، والذي بلغ 9.9% سنويًا، وسيلاحظ مستثمرو القيمة أن أسهمها تُتداول حاليًا عند مضاعف ربحية مخفّض يبلغ 10.6 ضعف، مقارنةً بمتوسطات السوق والقيمة العادلة المُقدّرة للشركة. مع التحسن الأخير في هوامش الربح وسجلّ الشركة القوي في توزيع الأرباح، تُقدّم النتائج الأخيرة أسبابًا للتفاؤل، حتى مع توقعات بأن نمو الإيرادات سيتأخر عن نمو السوق الأمريكية الأوسع.

شاهد تحليلنا الكامل لشركة Rocky Brands.دعونا نتعمق أكثر بمقارنة هذه الأرقام مع الروايات الأكثر شيوعًا. يكشف هذا النهج عن أوجه التطابق بين قصة السوق وأين قد تظهر مفاجآت جديدة.

قوة الهامش تتحدى متوسط الخمس سنوات

- بلغ هامش صافي الربح حاليًا 4.4%، وهو ما يمثل ارتفاعًا كبيرًا مقارنة بـ 2.9% في العام الماضي وانحرافًا ملحوظًا عن متوسط الانخفاض الأطول أجلاً بنسبة 9.9% سنويًا في الأرباح.

- يدعم التحسن الأخير في هامش الربح الرأي القائل بأن التعديلات التشغيلية بدأت تؤتي ثمارها. ويكتسب هذا أهمية خاصة مع تركيز مبادرات الإدارة على ضبط التكاليف والكفاءة.

- في حين انخفضت الأرباح السنوية المتوسطة على مدى خمس سنوات، فإن نمو الأرباح بنسبة 54.6% في العام الماضي يوفر نقطة مقابلة مفادها أن التحولات الحادة يمكن أن تحدث على الرغم من الاتجاه غير المواتي.

- وإذا استمر هذا الزخم، فقد يشجع المستثمرين على إعادة تقييم قدرة الشركة على الصمود في وجه تحديات القطاع والانتقال نحو ربحية أكثر مرونة.

نمو الإيرادات يتخلف عن السوق الأوسع

- ومن المتوقع أن تسجل شركة Rocky Brands نمواً في الإيرادات بنسبة 4.7% سنوياً فقط، وهو أقل من نصف معدل النمو المتوقع للسوق الأميركية الأوسع نطاقاً والذي يبلغ 10.2% سنوياً.

- إن هذه التوقعات الضعيفة بشأن نمو الإيرادات تخفف من حدة الحجج المتفائلة بأن التحسينات التشغيلية التي أجرتها الشركة وحدها قادرة على تحقيق أداء متفوق.

- ويؤكد مراقبو السوق أنه على الرغم من المكاسب الأخيرة في صافي الربح، فإن الأداء الضعيف المستمر في الإيرادات يعني أن روكي براندز قد تستمر في التخلف عن قادة النمو في القطاع.

- ويثير انخفاض نمو الإيرادات أيضًا تساؤلات حول مدى قدرة توسع الهامش على تعويض الضغط الناتج عن المبيعات الأقل ديناميكية مقارنة بالأقران.

يظل التقييم جذابًا عند الخصم

- تُتداول أسهم الشركة عند مكرر ربحية 10.6x، وهو أقل بكثير من متوسطات القطاع والشركات المماثلة البالغة حوالي 19.7x، وبخصم كبير عن القيمة العادلة لتحليل التدفقات النقدية المخصومة البالغة 52.92 دولارًا أمريكيًا. يُقارن هذا بسعر السهم الحالي البالغ 29.14 دولارًا أمريكيًا.

- إن الفجوة بين سعر السوق والقيمة العادلة المقدرة تدعم بشكل مباشر الحجة القائلة بأن روكي براندز تقدم إمكانات قيمة لا تنعكس بعد في السهم.

- ويشير المحللون الذين يراقبون القطاع إلى أن مثل هذا الخصم الكبير قد يجذب مستثمري القيمة، خاصة عندما يقترن بالهوامش المحسنة وإشارات توزيع الأرباح المستمرة.

- وبالمضاعفات الحالية، تتمتع الشركة أيضًا بحماية أفضل ضد مخاطر الهبوط، حيث أن التوقعات متحفظة بالفعل مقارنة بنظرائها في الصناعة.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلًا متعمقًا لنمو روكي براندز وتقييمها لنرى ما إذا كان سعرها الحالي مناسبًا. أضف الشركة إلى قائمة متابعتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الخطوة الكبيرة التالية.

انظر ماذا يوجد هناك أيضًا

وعلى الرغم من تحسن الهامش ومقاييس القيمة القوية، لا تزال شركة Rocky Brands تواجه نموًا بطيئًا في الإيرادات وتتأخر كثيرًا عن معدلات التوسع في السوق الأمريكية الأوسع.

إذا كان النمو الثابت أكثر أهمية بالنسبة لك، ففكر في استخدام أداة فحص أسهم النمو المستقر (2122 نتيجة) للعثور على الشركات التي تُظهر أداءً ثابتًا في الإيرادات والأرباح، حتى عندما يكون الآخرون راكدين.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.