توسع هامش أرباح رويال كاريبيان (RCL) يعزز قيمة الشركة بعد نمو أرباحها بنسبة 56.3%

رويال كاريبيان كروزس RCL | 265.95 267.35 | -5.80% +0.53% Post |

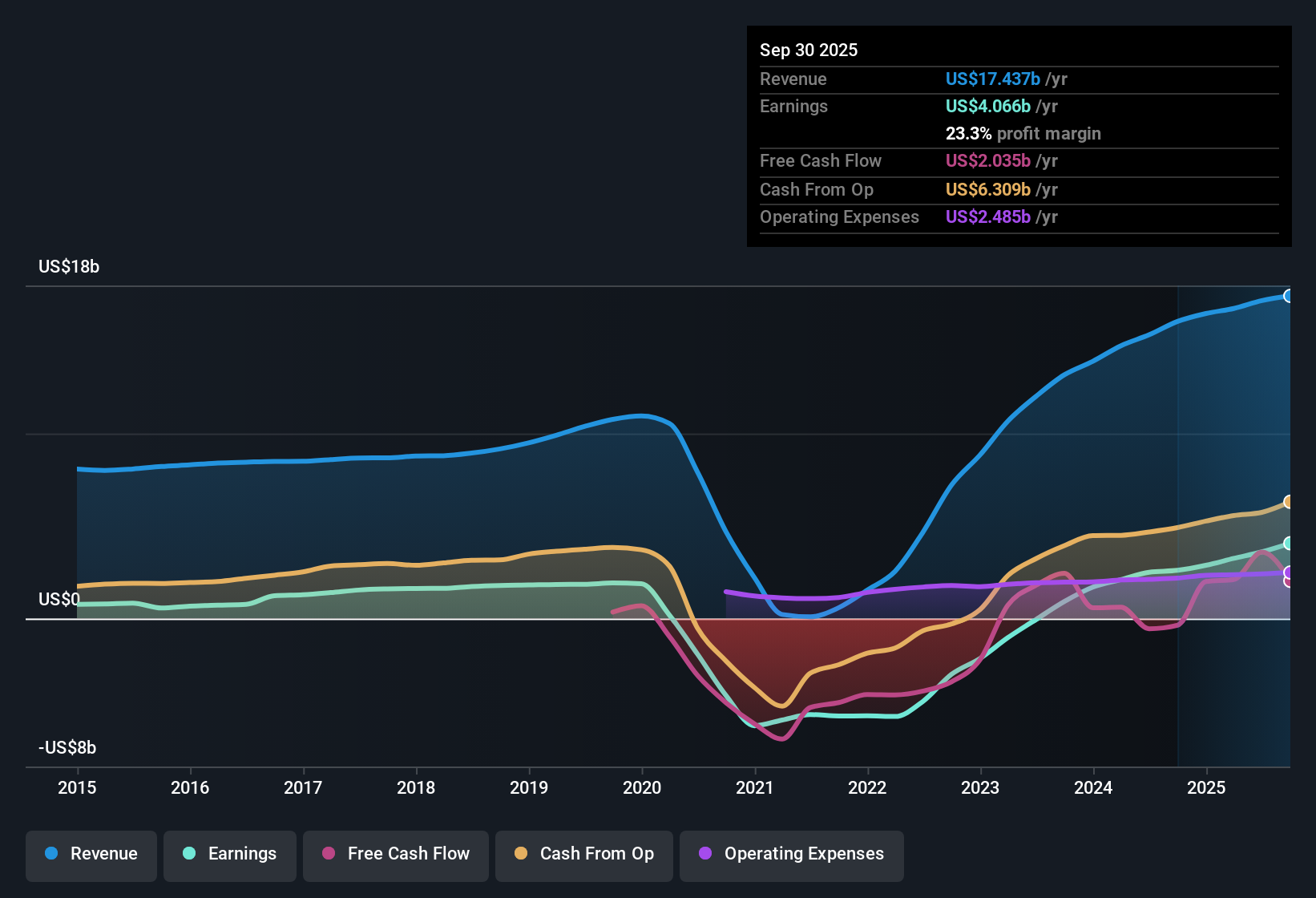

أعلنت شركة رويال كاريبيان كروزس (RCL) عن زيادة في أرباحها بنسبة 56.3% خلال العام الماضي، مع ارتفاع هوامش صافي الربح إلى 23.3% من 16.2% في العام السابق. وعلى مدار خمس سنوات، حققت الشركة نموًا سنويًا في متوسط أرباحها بنسبة 67.4%، وانتقلت إلى الربحية، مع توقعات بنمو الإيرادات بنسبة 8.3% سنويًا وزيادة الأرباح بنسبة 12.1% سنويًا. ومن المرجح أن يقيّم المستثمرون هذه النتائج إلى جانب نسبة السعر إلى الأرباح للشركة البالغة 18.8x، وهي أقل من متوسط قطاع الضيافة الأمريكي البالغ 23.7x ومتوسط الشركات المماثلة البالغ 28.4x. ويبقى سعر السهم حاليًا أقل من أهداف المحللين وتقديرات القيمة العادلة الداخلية. ولا تزال هناك مخاطر طفيفة تتعلق ببيع أسهم من مصادر داخلية وبعض التحديات المالية، إلا أن النمو القوي في الأرباح وجودة هامش الربح العالية يعززان مكانة رويال كاريبيان القائمة على القيمة.

شاهد تحليلنا الكامل لرحلات Royal Caribbean Cruises.والآن بعد أن ظهرت نتائج العناوين الرئيسية، دعونا نرى كيف تقارن هذه الأرقام بالسرديات الرئيسية التي تشكل معنويات السوق ووجهات نظر المجتمع.

جودة الهامش تتألق مع صافي ربح 23.3٪

- ارتفعت هوامش صافي الربح إلى 23.3% مقارنة بـ 16.2% في العام الماضي، مما يدل على تحسن كبير في كفاءة الأرباح وضبط التكاليف حتى مع توسع الشركة.

- تسلط آراء المحللين الضوء على أن السفن الجديدة، مثل Star of the Seas وCelebrity Xcel، وتجارب الضيوف المحسنة، تعمل على زيادة الإنفاق على متن السفن وعمليات الشراء قبل الرحلة البحرية، مما يساعد على تسريع الإيرادات لكل راكب.

- وتشير التوقعات إلى أن نمو العائدات يتراوح بين 2.6% و4.6% متوقع بحلول عام 2025، مما يشير إلى تعزيز قوة التسعير مع ترسيخ هذه الاستثمارات.

- ويعود الفضل في دعم الهوامش القوية وتوفير المرونة لإدارة التكاليف إلى توليد تدفقات نقدية قوية وتصنيف استثماري.

- وتدفع نتائج مثل هذه بعض المحللين إلى القول إن الأرباح عالية الجودة التي تحققها شركة رويال كاريبيان تجعل قصة ربحيتها أكثر ديمومة من العديد من نظيراتها في قطاع الضيافة، وخاصة مع الاستثمارات المستمرة في ابتكار الأسطول.

- يمكن للمستثمرين الحصول على صورة كاملة للوضع في السرد التوافقي، الذي يوازن بين تحسينات الربحية والتحديات السوقية القادمة. 📊 اقرأ السرد التوافقي الكامل لشركة Royal Caribbean Cruises.

البيع من الداخل يشير إلى مخاطر طفيفة

- وتتعلق المخاطر الثانوية الرئيسية في الملفات التنظيمية بالبيع من الداخل وبعض المخاوف بشأن الوضع المالي للشركة، حتى مع عدم الإشارة إلى المخاطر الرئيسية في الوقت الحالي.

- تشير السرديات المتفق عليها إلى أن الحذر الرئيسي للمستثمرين هو تعرض رويال كاريبيان للإنفاق التقديري للمستهلكين، والذي قد يتباطأ خلال فترة التباطؤ الاقتصادي.

- وتشير الحجج المتشائمة إلى المخاطر المتمثلة في أن الانخفاض في الحجوزات القريبة أو المنافسة السعرية قد يؤدي إلى تآكل العائدات، وخاصة إذا ساءت الظروف الاقتصادية الكلية.

- ويتوقع المحللون أن تتمكن الشركة من التغلب على هذه الرياح المعاكسة بفضل النمو المعتدل في الطاقة الاستيعابية، وبرامج ولاء العملاء المتكررة، وإدارة الميزانية العمومية المرنة، لكنهم يقرون بأن المخاطر ستزداد إذا انخفضت ثقة المستهلكين بشكل حاد.

لا يزال التقييم عند خصم مقارنة بنظرائه في الصناعة

- تبلغ نسبة السعر إلى الأرباح لشركة رويال كاريبيان 18.8x، وهي أقل من متوسط قطاع الضيافة الأمريكي البالغ 23.7x ومتوسط الشركات المماثلة البالغ 28.4x. يشير هذا إلى أن المستثمرين يستطيعون شراء أسهم النمو بمضاعفات أقل من شركات تشغيل الرحلات البحرية المماثلة.

- يزعم إجماع المحللين أنه عند سعر السهم الحالي البالغ 280.05 دولارًا، تتداول شركة Royal Caribbean بأقل من سعر الهدف الإجماعي البالغ 344.09 دولارًا والقيمة العادلة لتدفقات النقد المخصومة البالغة 406.98 دولارًا.

- إن الفارق الصغير البالغ 1.8% بين سعر السهم وسعر الهدف المتفق عليه يشير إلى أن معظم المحللين يرون أن سعر السهم عادل، في حين أن الفجوة الأكبر مع القيمة العادلة لتدفقات النقد المخصومة قد تجذب المستثمرين الباحثين عن القيمة.

- وتشكل هذه الفجوة المستمرة في التقييم نقطة محورية في مناقشة الإجماع، خاصة بالنظر إلى سجل شركة رويال كاريبيان في تحقيق الإيرادات ومكاسب الأرباح التي تفوق نسب السعر إلى العائد المنخفضة.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Royal Caribbean Cruises في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لاحظتَ جانبًا يغفله السوق؟ خصص بضع دقائق لتحويل هذه الأفكار إلى قصة خاصة بك، وساهم في تشكيل الحوار. افعل ذلك على طريقتك.

نقطة البداية الرائعة لبحثك حول رحلات Royal Caribbean Cruises هي تحليلنا الذي يسلط الضوء على 5 مكافآت رئيسية و2 من علامات التحذير المهمة التي قد تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

وعلى الرغم من التحسنات الممتازة التي حققتها شركة رويال كاريبيان في الهامش، فإن الشركة لا تزال تواجه مخاوف بشأن عمليات البيع الداخلية ووضع مالي قد يصبح ضعيفا إذا انخفض الطلب من المستهلكين.

إذا كنت تريد العثور على شركات ذات ميزانيات عمومية أقوى ومالية أكثر صحة لمواجهة أي شيء يأتي بعد ذلك، فتفضل بإلقاء نظرة على فاحص الميزانيات العمومية القوية والأسهم الأساسية (نتائج 1985) ، والذي يسلط الضوء على الشركات التي صمدت حتى في الأسواق الصعبة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.