ربما تكون شركة Salesforce, Inc. (المدرجة في بورصة نيويورك تحت الرمز: CRM) قد ارتفعت أسهمها بسرعة كبيرة في وقت مبكر جدًا مع الانخفاض الأخير في سعر السهم بنسبة 28%

سيلز فورس دوت كوم CRM | 171.31 171.50 | -0.87% +0.11% Post |

لن يُسرّ مساهمو شركة Salesforce, Inc. ( المدرجة في بورصة نيويورك تحت الرمز: CRM ) برؤية انخفاض سعر السهم بشكل حاد خلال الشهر الماضي، حيث تراجع بنسبة 28%، مُبدداً بذلك الأداء الإيجابي الذي حققه في الفترة السابقة. وقد اختتم هذا الانخفاض خلال الثلاثين يوماً الماضية عاماً صعباً على المساهمين، إذ انخفض سعر السهم بنسبة 43% خلال تلك الفترة.

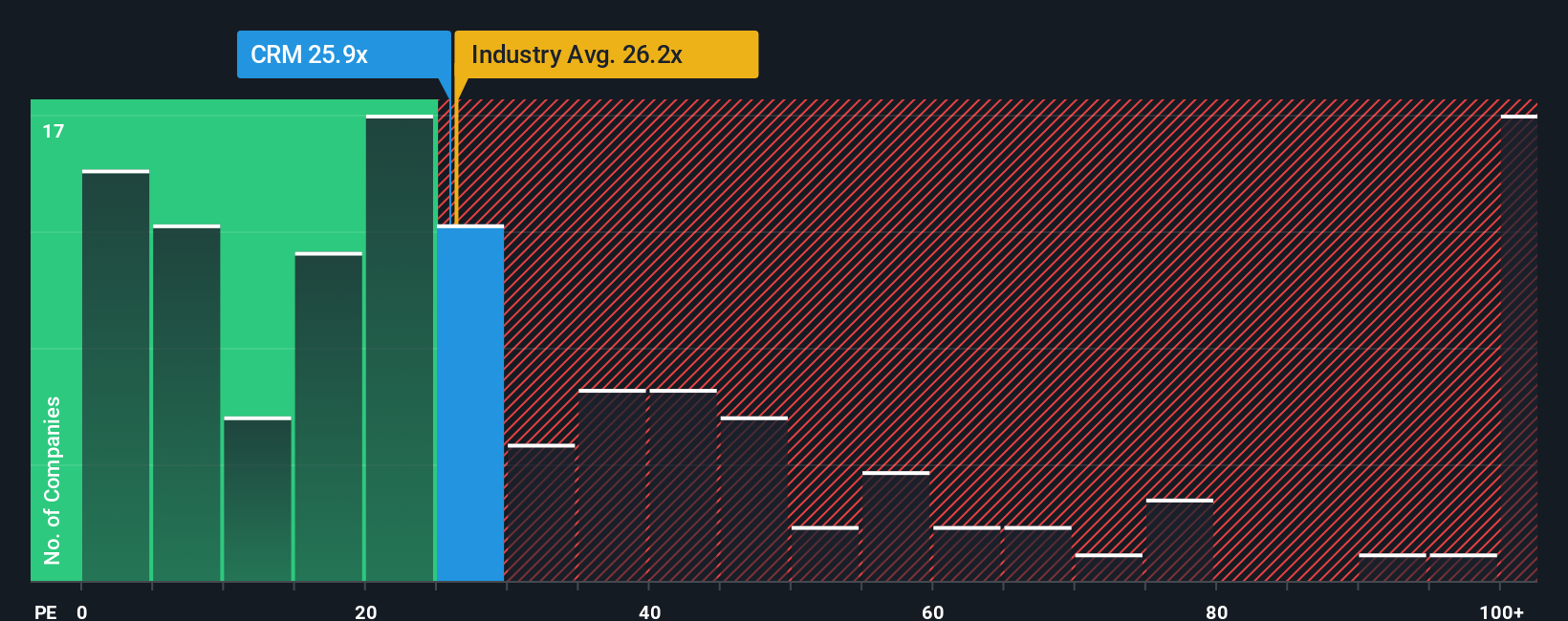

حتى بعد هذا الانخفاض الكبير في السعر، ونظرًا لأن حوالي نصف الشركات في الولايات المتحدة لديها نسب سعر إلى ربحية (أو "مضاعف ربحية") أقل من 19 ضعفًا، فقد لا تزال تعتبر Salesforce سهمًا يُنصح بتجنبه نظرًا لمضاعف ربحيتها البالغ 24.6 ضعفًا. مع ذلك، قد يكون لمضاعف الربحية هذا سبب وجيه، ويتطلب الأمر مزيدًا من البحث لتحديد ما إذا كان مبررًا.

لقد حققت Salesforce أداءً متميزًا مؤخرًا، إذ تجاوز نمو أرباحها معظم الشركات الأخرى. ولعل ارتفاع نسبة السعر إلى الأرباح يعكس توقعات المستثمرين باستمرار هذا الأداء القوي. وهذا ما نأمله حقًا، وإلا فإننا ندفع ثمنًا باهظًا بلا مبرر.

ماذا تخبرنا مقاييس النمو عن ارتفاع نسبة السعر إلى الأرباح؟

إن الوقت الوحيد الذي ستشعر فيه بالراحة التامة لرؤية نسبة سعر/ربحية مرتفعة مثل نسبة Salesforce هو عندما يكون نمو الشركة على المسار الصحيح لتجاوز السوق.

بالنظر إلى الماضي، حقق العام الماضي مكاسب استثنائية بلغت 23% في صافي أرباح الشركة. كما شهدت السنوات الثلاث الأخيرة ارتفاعًا ممتازًا في ربحية السهم بنسبة 2652%، مدعومًا بأدائها المتميز على المدى القصير. وبناءً على ذلك، من المرجح أن يكون المساهمون قد رحبوا بمعدلات نمو الأرباح هذه على المدى المتوسط.

وبالنظر إلى المستقبل، يتوقع المحللون المتابعون للشركة أن يرتفع ربح السهم بنسبة 13% سنوياً خلال السنوات الثلاث المقبلة. في المقابل، من المتوقع أن ينمو باقي السوق بنسبة 12% سنوياً، وهي نسبة لا تختلف كثيراً.

بناءً على هذه المعلومات، نجد من المثير للاهتمام أن أسهم Salesforce تُتداول بنسبة سعر إلى ربحية مرتفعة مقارنةً بالسوق. يبدو أن معظم المستثمرين يتجاهلون توقعات النمو المتوسطة نسبيًا، وهم على استعداد لدفع سعر أعلى للاستثمار في السهم. مع ذلك، سيكون من الصعب تحقيق مكاسب إضافية، إذ من المرجح أن يؤثر هذا المستوى من نمو الأرباح سلبًا على سعر السهم في نهاية المطاف.

ما الذي يمكننا تعلمه من نسبة السعر إلى الأرباح لشركة Salesforce؟

لا يزال هناك بعض القوة الداعمة لنسبة السعر إلى الأرباح لشركة Salesforce، وإن لم يكن سعر سهمها كذلك في الآونة الأخيرة. مع ذلك، فإن الاعتماد على نسبة السعر إلى الأرباح وحدها لتحديد ما إذا كان ينبغي بيع أسهمك ليس خيارًا منطقيًا، لكنها قد تكون مؤشرًا عمليًا لتوقعات الشركة المستقبلية.

لقد تأكدنا من أن أسهم Salesforce تُتداول حاليًا بنسبة سعر إلى ربحية أعلى من المتوقع، نظرًا لأن نموها المتوقع يتماشى فقط مع السوق بشكل عام. في الوقت الراهن، نشعر بعدم الارتياح تجاه سعر السهم المرتفع نسبيًا، إذ من غير المرجح أن تدعم الأرباح المستقبلية المتوقعة هذا التفاؤل لفترة طويلة. ما لم تتحسن هذه الظروف، يصعب اعتبار هذه الأسعار معقولة.

قد تتضمن الميزانية العمومية للشركة العديد من المخاطر المحتملة. يمكنك تقييم العديد من المخاطر الرئيسية من خلال تحليل الميزانية العمومية المجاني الذي نقدمه لشركة Salesforce، وذلك عبر ستة فحوصات بسيطة.

بالتأكيد، قد تجد فرصة استثمارية رائعة بالنظر إلى عدد قليل من الشركات الواعدة. لذا، ألقِ نظرة على هذه القائمة المجانية للشركات ذات سجل نمو قوي، والتي يتم تداول أسهمها بنسبة سعر إلى ربحية منخفضة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.