مخاطر التسلسل: لماذا تُعدّ السنوات الخمس الأولى من التقاعد هي الأهم؟

يبدأ متقاعدان تقاعدهما بمحفظتين استثماريتين متطابقتين. يسحبان النسبة نفسها من مدخراتهما كل عام. ويحققان متوسط عوائد السوق نفسه على مدى عقود. ومع ذلك، ينفد مال أحدهما مبكراً، بينما يحافظ الآخر على دخل مريح طوال فترة تقاعده. ويكمن الفرق بين نتائجهما في توقيت حدوث مكاسب وخسائر السوق.

هذا هو جوهر مخاطر تسلسل العوائد - فكرة أن ترتيب عوائد الاستثمار مهم، وليس فقط متوسط العائد نفسه. فعندما يسحب المتقاعدون أموالهم خلال فترة انكماش اقتصادي، فإنهم يثبتون خسائرهم.

قد تؤدي السنوات السلبية الأولى إلى انكماش المحفظة الاستثمارية بشكل قد لا تعوضه مكاسب السوق اللاحقة بالكامل، لا سيما في السنوات الأولى بعد التقاعد، عندما تكون المحافظ الاستثمارية في ذروتها وتبدأ عمليات السحب. وتؤكد الأبحاث المالية التي أجرتها مؤسسات متعددة على أهمية هذا التأثير الزمني على نتائج التقاعد.

ما هو خطر التسلسل؟

يشير خطر الترتيب إلى احتمال أن تؤدي خسائر السوق في بداية التقاعد إلى تقليص قيمة المحفظة الاستثمارية بسرعة أكبر بكثير من الخسائر التي تحدث لاحقًا. في حالة الاكتفاء بإيداع الأموال دون سحبها، لا يُعتدّ بترتيب العوائد.

على مر السنين، تتوازن المكاسب والخسائر. ومع ذلك، في مرحلة التقاعد، عندما تُجرى عمليات سحب منتظمة، يصبح ترتيب السحب أمراً بالغ الأهمية.

عندما تنخفض الأسواق في بداية التقاعد، ولا تزال بحاجة إلى سحب الأموال، يتبقى لديك أصول أقل للاستفادة من الانتعاشات المستقبلية. أما إذا حدث الانخفاض نفسه لاحقاً، عندما تقل الحاجة إلى عمليات السحب، ويكون حجم المحفظة أصغر، فإن التأثير على الدخل طويل الأجل يكون أقل حدة.

ربطت الأبحاث هذا الخطر باستراتيجيات الانسحاب منذ عقود، بما في ذلك العمل المبكر الذي قام به ويليام بينجن ، والذي تأخذ دراساته حول معدل الانسحاب الآمن في الاعتبار ضمنيًا تأثير التوقيت هذا.

لماذا تُعدّ السنوات الخمس الأولى هي الأهم؟

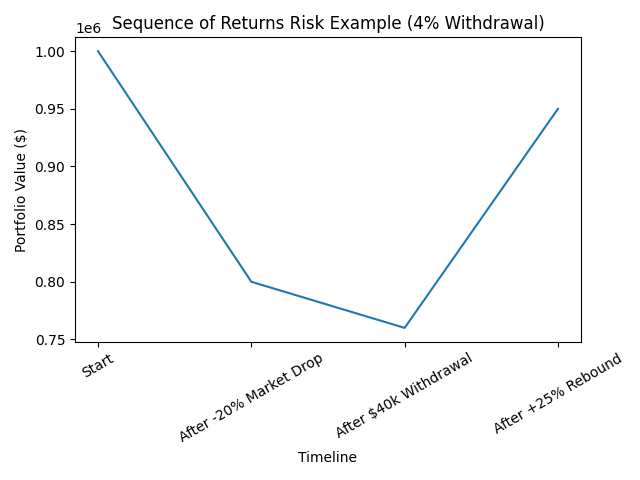

مثال بسيط يجعل المفهوم عملياً. تخيل متقاعداً يمتلك محفظة استثمارية بقيمة مليون دولار أمريكي ويتبع معدل سحب بنسبة 4%، أي ما يعادل 40 ألف دولار سنوياً لنفقات المعيشة.

إذا انخفض السوق بنسبة 20% في السنة الأولى:

انخفضت قيمة المحفظة إلى 800 ألف دولار.

بعد سحب مبلغ 40 ألف دولار، أصبح المبلغ 760 ألف دولار.

إذا ارتفعت الأسواق بنسبة 25% في العام التالي، فستصبح قيمة مبلغ 760,000 دولار 950,000 دولار، أي أقل من القيمة الأولية البالغة مليون دولار. ولأن قيمة المحفظة كانت منخفضة وقت السحب، فإن عدد الأسهم/الأصول التي ستُستخدم في عملية الاسترداد سيكون أقل.

قد يكون للخسائر والسحوبات المتكررة في بداية التقاعد أثرٌ طويل الأمد يصعب التغلب عليه حتى مع الأداء الإيجابي اللاحق. ولذلك، يُشير المخططون الماليون والتقارير البحثية إلى أن السنوات الأولى من التقاعد هي الفترة التي يكون فيها خطر التتابع المالي في ذروته.

ما الذي يزيد من مخاطر التسلسل؟

هناك ظروف معينة تجعل المتقاعد أكثر عرضة لمخاطر التسلسل الجيني:

- تخصيص حصص كبيرة للأسهم عند التقاعد - قد توفر الأسهم فرص نمو، ولكنها تنطوي أيضاً على تقلبات. زيادة الاستثمار في الأسهم عند سحب الأموال يزيد من احتمالية الخسارة في وقت مبكر.

- معدلات السحب الأولية المرتفعة - يؤدي سحب المزيد من المحفظة الاستثمارية أثناء انخفاض القيم إلى انخفاض العوائد المستقبلية بشكل أسرع.

- سوق هابطة عند التقاعد - بدء التقاعد في الوقت الذي تنخفض فيه الأسواق يعني أن الخسائر ستحدث خلال فترات التقاعد، وبالتالي لن يكون قادراً على تحمل التقلبات.

- خطط الإنفاق الجامدة - يمكن للاستراتيجية غير المرنة لقوى السوق أن تدمر الموارد بسرعة أكبر في ظروف السوق المعاكسة.

- عدم وجود احتياطي نقدي - وهذا يعني أنه ما لم تكن هناك أموال سائلة للغاية متاحة لتلبية المتطلبات الفورية قصيرة الأجل، فسوف يضطر المتقاعدون إلى بيع الاستثمارات بخسارة بدلاً من أخذها من الاحتياطيات.

تؤثر هذه العوامل على مدى تأثير تسلسل العوائد على خطة تقاعد معينة، بغض النظر عن المتوسط طويل الأجل للمحفظة.

الاستراتيجيات التي يستخدمها المتقاعدون لإدارة مخاطر التسلسل

يستخدم المخططون الماليون عادةً مجموعة متنوعة من الاستراتيجيات لتقليل مخاطر التسلسل دون التضحية بالنمو طويل الأجل:

- الاحتياطيات النقدية لتلبية الاحتياجات قصيرة الأجل - يساعد الاحتفاظ باحتياطيات نقدية أو ما يعادلها لمدة تتراوح بين سنة وثلاث سنوات على تجنب التخلص القسري من الاستثمارات عندما تكون الأوقات صعبة.

- سلالم السندات - تولد آجال استحقاق السندات المتدرجة دخلاً مجدولاً، والذي يمكن أن يسدد عمليات السحب قصيرة الأجل، وتعمل المحافظ الاستثمارية الأطول على تحقيق النمو طويل الأجل.

- استراتيجيات السحب الديناميكية - وهذا يعني السحب وفقًا لأداء المحفظة، بما في ذلك الإنفاق بشكل أقل خلال فترة انخفاض السوق، للمساعدة في الحفاظ على الأموال.

- أساليب الضوابط مثل قواعد جايتون-كلينجر - هذه القواعد تحدد قواعد تضع الإنفاق على مسار التعديل في حالة كون المحفظة أقل أو أعلى من مستوى محدد.

- تأجيل الضمان الاجتماعي - وهذا يعني توزيع استحقاقات الضمان الاجتماعي إلى وقت لاحق من الحياة، وبالتالي زيادة فوائد الاستثمارات التي تم إجراؤها في بداية التقاعد.

- الدخل الجزئي في التقاعد المبكر - يمكن استخدام الدخل التكميلي لتعويض النفقات عن طريق تقليل الحاجة إلى الوصول إلى الأصول الاستثمارية عندما تكون الأسواق ضعيفة.

وتستند هذه الخطط إلى أبحاث شركات مثل فانجارد وفيديليتي للاستثمارات، والتي تأخذ في الاعتبار مخاطر التسلسل في نصائحها المتعلقة بالتخطيط للتقاعد.

هل يعني خطر التسلسل أن على المتقاعدين تجنب الأسهم؟

لا يعني خطر التتابع أن على المتقاعدين التخلي عن الاستثمار في الأسهم. فالأسهم لا تزال مصدراً رئيسياً للنمو طويل الأجل اللازم لدعم الدخل على مدى 25-30 عاماً من التقاعد. ويؤدي الانسحاب الكامل من الأسهم إلى زيادة خطر طول العمر، وهو خطر قد يؤدي إلى فشل المحفظة الاستثمارية نتيجة بطء نموها وعدم كفايته لتمويل نفقات عقود من الزمن.

المسألة تكمن في هيكلة المحفظة، لا في تجنب المخاطر. قد يوفر مزيج من أصول النمو والدخل والسيولة توازناً بين العوائد المحتملة والتحكم في التقلبات. قد يؤدي التخصيص المفرط إلى تفاقم مخاطر التسلسل، بينما قد يؤدي التخصيص غير الكافي إلى التخلف عن التضخم وإعاقة إمكانات النمو.

يؤكد هذا على ضرورة إدارة التقلبات والتضخم في آن واحد. ويتجلى هذا التوازن في أطر اتخاذ القرارات التي تجمع بين الأسهم والسندات والنقد، وتُعدّل الإنفاق استجابةً لظروف السوق.

ما الذي ينبغي على المستثمرين مراعاته قبل التقاعد؟

تتضمن الأسئلة العملية التي يجب مراعاتها ما يلي:

- ما هو معدل السحب الذي ستطبقه؟ المعدلات المنخفضة تقلل الضغط على المحفظة الاستثمارية خلال فترات الانكماش.

- هل لديك سجل إنفاق لمدة سنتين إلى ثلاث سنوات خارج نطاق الأسهم؟ هذا يقلل من احتمالية بيع الأصول بأسعار منخفضة.

- ما مدى مرونة خطة إنفاقك؟ هل ستجري تعديلات إذا كان أداء الأسواق ضعيفاً في البداية؟

- متى تخطط للمطالبة بمستحقات الضمان الاجتماعي؟ قد يؤدي تأجيل المطالبات إلى تقليل الحاجة إلى السحب المبكر.

- ما مدى تنوع محفظتك الاستثمارية من حيث أنواع الأصول والقطاعات والمناطق؟

إن التفكير في هذه الأسئلة قبل التقاعد قد يساعدك على فهم مدى تأثير مخاطر التسلسل على خطط التقاعد الخاصة بك، وما هي الأدوات التي يمكن أن تساعدك في معالجتها بشكل فعال.

الخلاصة

يُعرَّف خطر التتابع بأنه توقيت عوائد الاستثمارات، وكيف يمكن للخسائر المبكرة، بالإضافة إلى عمليات السحب، أن تُقصِّر من عمر محفظة التقاعد. وتُعدّ السنوات الخمس الأولى من التقاعد هي الأهم، إذ تُجرى خلالها عمليات السحب، وتكون المحافظ في أوج قيمتها، وتكون تأثيرات توقيت السوق في ذروتها.

إن دمج السيولة، وتعديلات الإنفاق خلال فترات انكماش السوق، وتصميم المحفظة لتحقيق التوازن بين النمو والاستقرار، يمكن أن يساعد المتقاعدين على التخفيف من هذا الخطر دون التضحية بإمكانية الحصول على دخل طويل الأجل.

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو دقته.