شركة SFL (SFL) تطلب ناقلة سيارات تعمل بالغاز الطبيعي المسال، فهل لا يزال سعر السهم أقل من قيمته الحقيقية بنسبة 10%؟

SFL Corporation Limited SFL | 0.00 |

طلبت شركة SFL (SFL) ناقلة سيارات وشاحنات تعمل بالغاز الطبيعي المسال بسعة 7000 وحدة حرارية بريطانية، ومن المقرر تسليمها في عام 2029، مما يمهد الطريق أمام أسطولها لمواكبة المتطلبات البيئية الأكثر صرامة والطلب المتزايد على سعة شحن السيارات العالمية.

إلى جانب طلبية ناقلة الغاز الطبيعي المسال الجديدة ثنائية الوقود، أُضيفت شركة SFL إلى العديد من مؤشرات النمو في مؤشر راسل. وقد ارتفع سعر سهم الشركة بنسبة 34.22% منذ بداية العام، مع عائد إجمالي للمساهمين على مدى خمس سنوات بلغ 123.64%، مما يشير إلى تزايد الزخم على المدى الطويل رغم بعض التراجعات الأخيرة.

إذا دفعك هذا النوع من التحول في أسطول المركبات إلى التفكير في مواضيع أوسع، فقد تكون هذه لحظة مناسبة للنظر في أفكار أخرى تتعلق بالنقل والبنية التحتية من خلال 35 مخزونًا من تكنولوجيا شبكات الطاقة والبنية التحتية.

مع ارتفاع أسهم SFL بنسبة 34.22% منذ بداية العام وتداولها بخصم متواضع قدره 7.7% عن أحد تقديرات القيمة الجوهرية وأقل بنسبة 10.7% من السعر المستهدف للمحلل، يجب أن تسأل: هل لا تزال هناك فرصة للشراء هنا، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

الرواية الأكثر شيوعًا: 9.7% أقل من قيمتها الحقيقية

بالمقارنة مع الإغلاق الأخير عند 10.59 دولارًا، تشير الرواية الأكثر متابعة لشركة SFL إلى قيمة عادلة تبلغ 11.73 دولارًا، مما يخلق فجوة تقييم متواضعة تعتمد على كيفية تطور تجديد أسطولها وتدفقاتها النقدية المتعاقد عليها.

إن استثمار شركة SFL المستمر في السفن الحديثة والموفرة للوقود والقادرة على استخدام الغاز الطبيعي المسال، إلى جانب التحسينات الكبيرة في الكفاءة، يضع الشركة في موقع يسمح لها بالاستفادة من تشديد اللوائح البيئية والطلب المتزايد على الشحن منخفض الانبعاثات، مما يدعم معدلات استخدام أعلى، وشروط تأجير محسنة، وتعزيز هوامش الربح الصافية واستقرار الأرباح على المدى الطويل.

أتساءل عن مسار الأرباح وهامش الربح المطلوبين لتحقيق هذا السعر المستهدف. يعتمد التحليل بشكل كبير على دخل التأجير المتكرر، وارتفاع الربحية، ومضاعف أرباح مستقبلية أعلى لسد الفجوة بين سعر اليوم والقيمة العادلة البالغة 11.73 دولارًا.

النتيجة: القيمة العادلة 11.73 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن انكشاف شركة SFL الكبير على الأصول المتعلقة بالنفط والتزاماتها الرأسمالية الضخمة للسفن الجديدة قد يضغط على التدفق النقدي ويضعف قصة توزيعات الأرباح وإعادة شراء الأسهم على المدى الطويل.

وجهة نظر أخرى حول تقييم شركة SFL

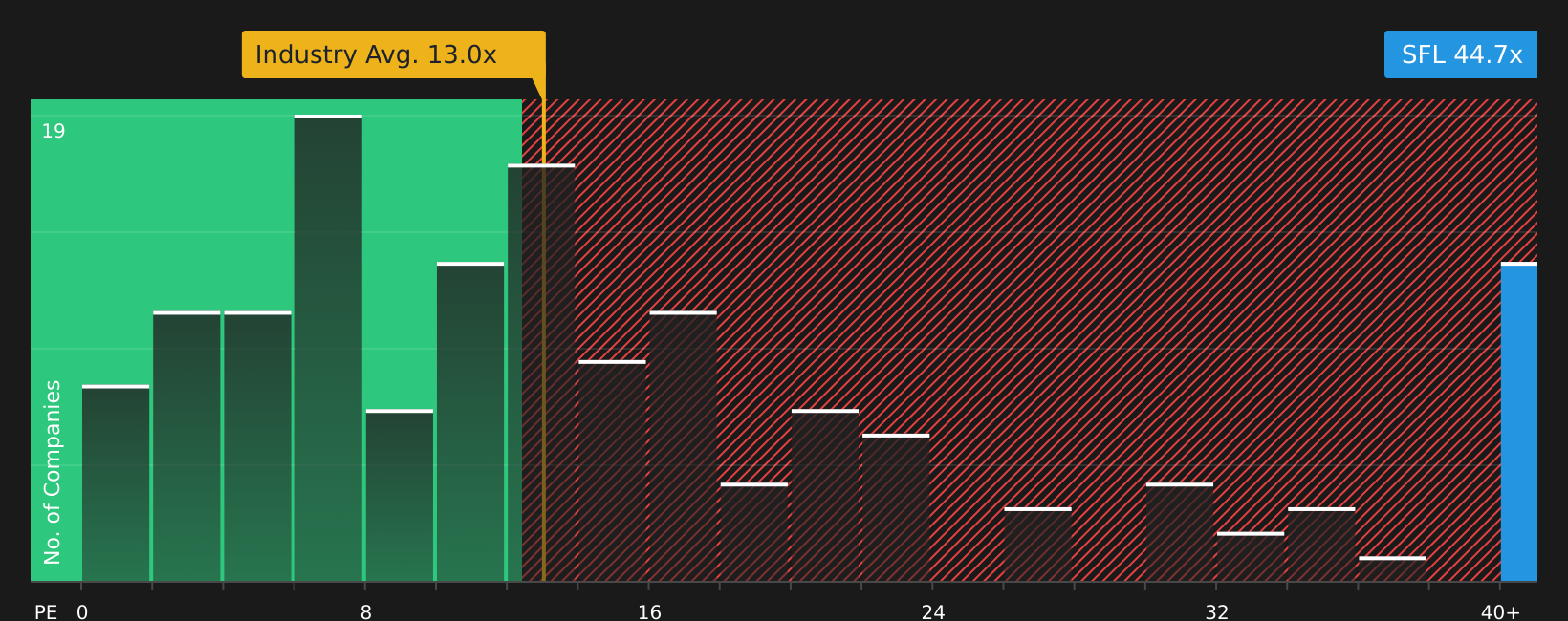

يعتمد التحليل الأول على التدفقات النقدية المخصومة، ويشير إلى أن سهم SFL يتداول بأقل من قيمته العادلة بنحو 7.7%. أما فيما يتعلق بالأرباح، فالوضع يختلف، حيث يبلغ مضاعف الربحية لسهم SFL 44.7 ضعفًا، مقارنةً بمتوسط 13.2 ضعفًا للشركات المنافسة، ونسبة عادلة تقديرية تبلغ 33.4 ضعفًا. وهذا يعني أن المستثمرين يدفعون سعرًا أعلى بكثير مقابل كل دولار من الأرباح الحالية، ويتحملون مخاطر التقييم في حال تراجع النمو المتوقع أو هوامش الربح.

إن هذه الفجوة بين دعم القيمة القائم على التدفق النقدي ومضاعف الأرباح المرتفع تثير سؤالاً واضحاً لأي شخص ينظر إلى SFL اليوم: أي من هذه الإشارات يحمل وزناً أكبر في عمليتك الخاصة، التدفقات النقدية النموذجية أم ما يدفعه السوق بالفعل مقابل الأرباح على المدى القريب؟

الخطوات التالية

هل الرسائل المتضاربة حول SFL حتى الآن؟ إذا كنت تهتم بما يمكن أن يسير على ما يرام وما يمكن أن يسير على نحو خاطئ، فخذ لحظة لتقييم المكافأتين الرئيسيتين وعلامات التحذير الثلاث المهمة .

هل تبحث عن المزيد من أفكار الاستثمار خارج نطاق SFL؟

إذا ساهم برنامج SFL في تحديد أفضل السبل لاستثمار رأس المال الجديد، فلا تتوقف عند هذا الحد. وسّع نطاق مراقبتك ليشمل بعض قوائم الأفكار المحددة.

- اكتشف حالات التسعير الخاطئ المحتملة مبكراً عن طريق فحص الشركات التي تظهر بجودة عالية ولكن يتم تجاهلها عبر أداة الفحص التي تحتوي على 18 جوهرة غير مكتشفة عالية الجودة .

- عزز استثماراتك الأساسية من خلال مراجعة أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات المتينة (47 نتيجة) لمعرفة الأسهم التي تجمع بين ميزانيات عمومية أنظف وأساسيات مرنة.

- أعط الأولوية للمرونة من خلال التحقق من الأسهم الـ 74 المرنة ذات درجات المخاطر المنخفضة حتى لا تكون أنت من يسمع عن فرص أقل مخاطرة بعد حدوث التحرك بالفعل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.