هل ينبغي للمستثمرين إعادة تقييم شركة Viper Energy بعد انخفاض سعر السهم مؤخرًا في عام 2025؟

Viper Energy, Inc. VNOM | 0.00 |

إذا كنت تتطلع إلى سهم شركة فايبر إنرجي وتتساءل عما إذا كان الوقت قد حان للاستثمار، فأنت لست وحدك. فقد شهدت الشركة ارتفاعًا في أسهمها مؤخرًا، وهناك الكثير مما يمكن للمستثمرين المهتمين بالقيمة على المدى الطويل استيعابه. على الرغم من أن سهم فايبر إنرجي أغلق مؤخرًا عند 38.31 دولارًا، إلا أن رحلته إلى هناك شهدت بعض التقلبات. فقد انخفض السهم بنسبة 1.1% في الأسبوع الماضي، وارتفع بنسبة 2.3% خلال الشهر الماضي، لكنه لا يزال منخفضًا بنحو 20% عن مستواه قبل عام. ومنذ بداية العام، انخفض بنسبة 23.2%. غالبًا ما يشير هذا النوع من حركة الأسعار إلى تغير في تصورات المخاطر وتغير في النظرة إلى آفاق الشركة.

ما يثير اهتمام المستثمرين المهتمين بالقيمة حقًا هو حصول شركة Viper Energy على تقييم ممتاز بأربع نقاط من ست نقاط في قائمتنا لتقييم الأسهم بأقل من قيمتها الحقيقية. هذا يعني، وفقًا لأربعة معايير تقييم رئيسية، أن السهم يبدو حاليًا أقل من قيمته الحقيقية. إذا كنت تحاول معرفة ما إذا كان الانخفاض الأخير يُمثل فرصة شراء أم إشارة تحذير، فإن فهم هذه الأرقام أمر بالغ الأهمية.

دعونا نوضح كيفية تراكم هذه التقييمات، ثم نستكشف طريقة أكثر ذكاءً وأكثر عمقًا لمعرفة ما إذا كان السهم صفقة حقيقية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Viper Energy

يُعد نموذج التدفق النقدي المخصوم (DCF) أداةً أساسيةً لتقييم شركات مثل فايبر إنرجي. يعمل هذا النموذج بتقدير التدفقات النقدية الحرة المستقبلية للشركة، ثم خصمها إلى قيمتها الحالية لمراعاة القيمة الزمنية للنقود. يوفر هذا نموذجًا قائمًا على البيانات لحساب القيمة المتوقعة للشركة اليوم، بناءً على قدرتها على تحقيق الأرباح في المستقبل، وليس فقط الأرباح الحالية.

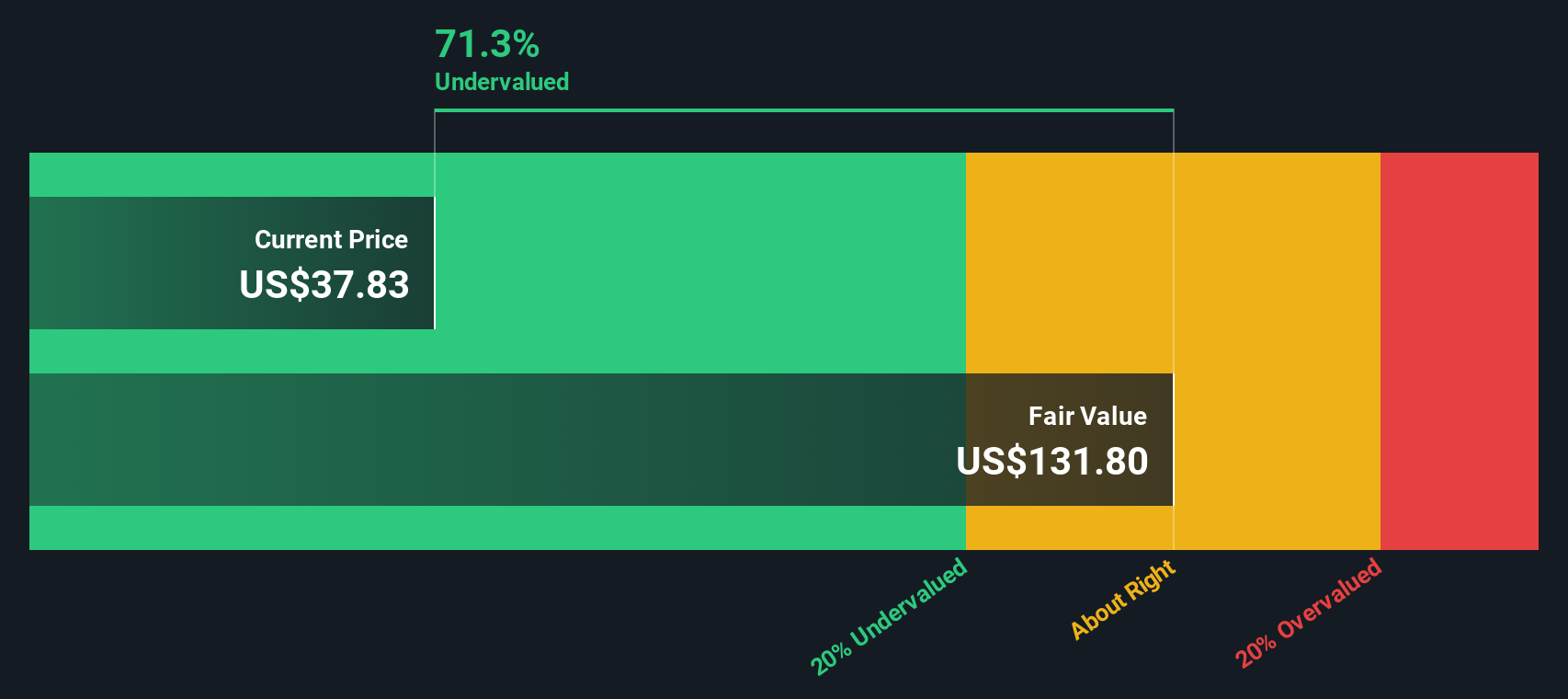

بالنسبة لشركة فايبر إنرجي، يعتمد النموذج على مرحلتين لتحليل التدفق النقدي الحر إلى حقوق الملكية. بلغ التدفق النقدي الحر للشركة خلال آخر اثني عشر شهرًا سالبًا قدره 345.2 مليون دولار أمريكي. وبالنظر إلى المستقبل، يتوقع المحللون تحسنًا سريعًا، متوقعين تدفقًا نقديًا حرًا قدره 1.92 مليار دولار أمريكي بحلول عام 2029. وتبدو تقديرات السنوات القليلة القادمة إيجابية ومتنامية. وتتوقع شركة سيمبلي وول ستريت استمرار هذا المسار على مدى عقد كامل للحصول على رؤية شاملة طويلة الأجل.

يُنتج هذا الحساب قيمة جوهرية مُقدّرة قدرها 131.80 دولارًا أمريكيًا للسهم. ونظرًا لأن سعر سهم فايبر إنرجي يُتداول حاليًا عند 38.31 دولارًا أمريكيًا، يُشير تحليل التدفقات النقدية المخصومة إلى أن السهم يُتداول بخصم كبير قدره 70.9% عن قيمته العادلة المُحتسبة. ومن منظور المستثمرين، يُشير هذا إلى انخفاض كبير في قيمة السهم من قِبَل السوق في الوقت الحالي.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة فايبر إنرجي مقومة بأقل من قيمتها الحقيقية بنسبة 70.9%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر شركة فايبر إنرجي مقابل أرباحها

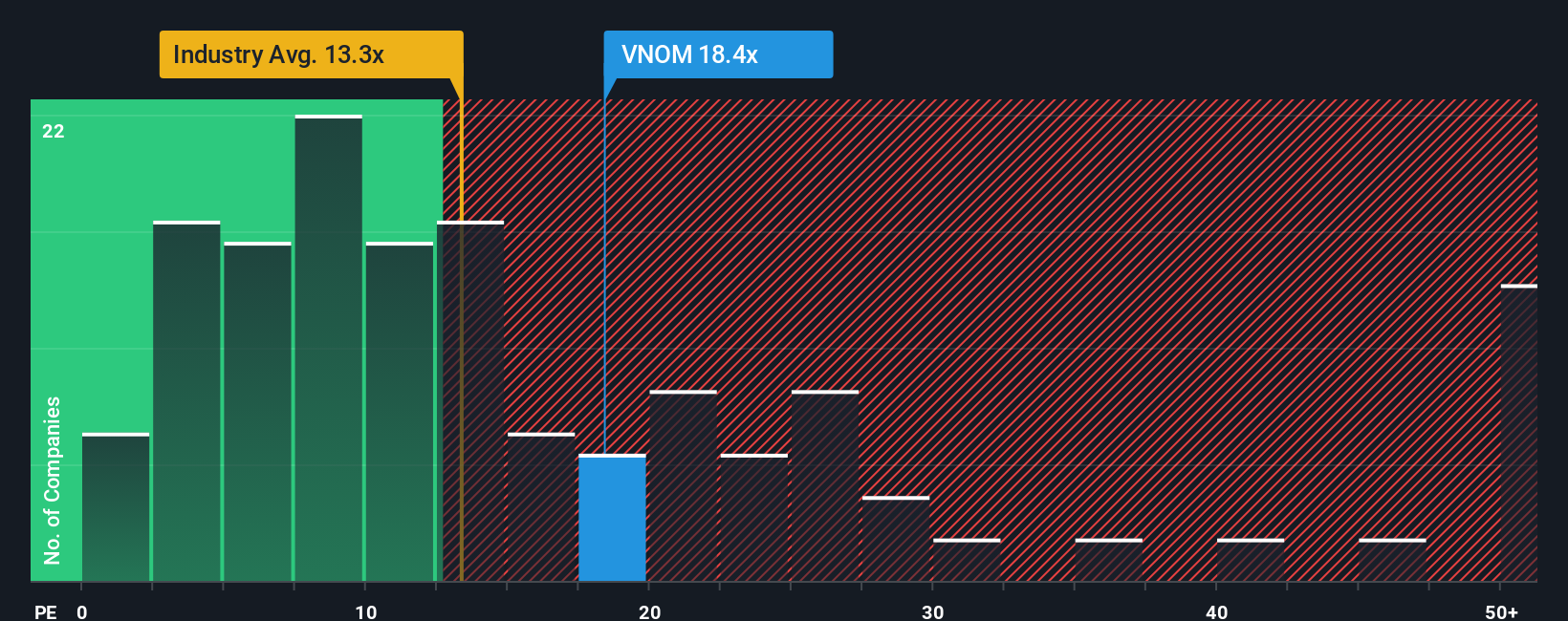

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أحد أكثر المقاييس استخدامًا لتقييم الشركات المُربحة مثل Viper Energy. وهو يُحقق نتائج جيدة هنا لأنه يُساعد المستثمرين على مُقارنة سريعة لما يدفعونه مقابل كل دولار من أرباح الشركة. بشكل عام، تميل الشركات ذات آفاق النمو الأعلى أو المخاطر المنخفضة إلى تبرير نسب السعر إلى الأرباح الأعلى، بينما ينبغي تداول أسهم الشركات ذات عدم اليقين الأكبر أو توقعات النمو المنخفضة بمضاعفات أقل.

تُتداول شركة فايبر إنرجي حاليًا بمضاعف ربحية يبلغ 17.47x. وللتوضيح، يُعد هذا أقل بقليل من متوسط نظيراتها، والذي يبلغ 18.78x، وأعلى بشكل ملحوظ من متوسط قطاع النفط والغاز البالغ 13.14x. هذه المعايير مفيدة، لكنها لا تُغطي جميع الفروق الدقيقة التي تؤثر على التقييم المناسب للشركة.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. صُممت هذه النسبة (14.85x) لتشمل أكثر من مجرد مقارنة بسيطة بين الشركات المماثلة أو بين القطاعات، حيث تستخدم مزيجًا خاصًا من العوامل، بما في ذلك نمو الأرباح المتوقع للشركة، وهوامش الربح، والقيمة السوقية، وملف المخاطر، وكل ذلك في سياق قطاعها المحدد. وبمراعاة هذه الأبعاد الإضافية، تُعطي النسبة العادلة رؤية أوضح للمضاعف الذي ينبغي للشركة تداوله بشكل معقول اليوم.

تُظهر مقارنة مكرر ربحية السهم الحالي لشركة فايبر إنرجي، والبالغ 17.47x، بنسبة ربحية عادلة تبلغ 14.85x، أن السهم يتداول أعلى بكثير من قيمته العادلة المحسوبة بناءً على هذه الأساسيات. قد يشير هذا إلى أن السوق يُسعّر نموًا أعلى أو يتجاهل بعض المخاطر، لذا يُنصح المستثمرون بتوخي الحذر.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد طاقة الأفعى الخاص بك

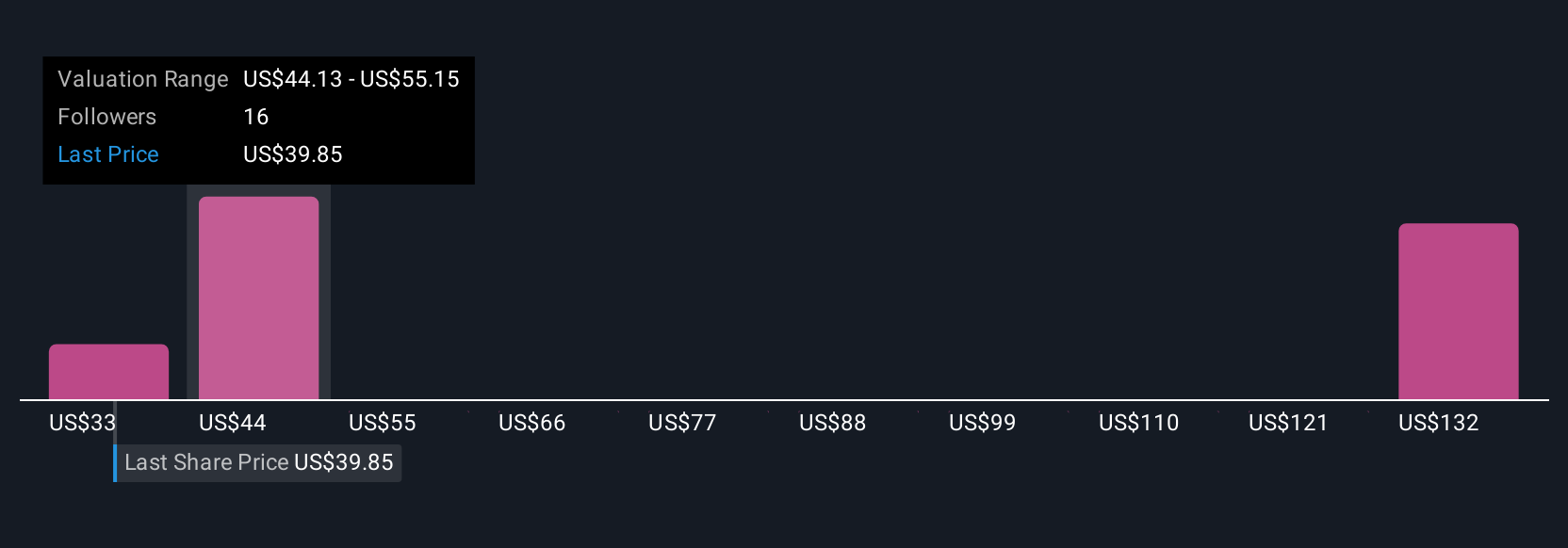

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الخاصة وتوقعاتك للشركة، يجمع توقعاتك بشأن إيراداتها المستقبلية وهوامش ربحها وقيمتها العادلة، ثم يربط هذه الأرقام برؤية مدعومة بالبيانات للقيمة الحقيقية للشركة. يساعدك هذا النهج على تجاوز النسب والعناوين الرئيسية، وربط وجهة نظرك حول نقاط قوة شركة فايبر إنرجي ومخاطرها بتوقعات محددة وقابلة للتنفيذ.

السرديات سريعة وسهلة الوصول لأي شخص على صفحة مجتمع سيمبلي وول ستريت، مما يُسهّل بناء وتحديث ومشاركة أطروحتك الاستثمارية، تمامًا كما يفعل ملايين المستثمرين الآخرين. كل سردية تُمثّل سيناريو حيّ، حيث يتم تحديثها تلقائيًا عند ورود أخبار أو أرباح جديدة، ما يجعل نظرتك مُحدثة دائمًا، وليست ثابتة. هذا يُمكّنك من مقارنة قيمتك العادلة المحسوبة بأحدث سعر للسهم، وتحديد ما إذا كان الآن هو الوقت المناسب للشراء أو البيع، بناءً على منطقك الخاص بدلًا من اتباع الصيحات.

على سبيل المثال، يعتقد بعض المستثمرين أن أصول شركة فايبر إنرجي الفعّالة في حوض بيرميان وعمليات الاستحواذ التراكمية قد تُبرر قيمة عادلة تتجاوز 68 دولارًا للسهم، بينما ترى الروايات الأكثر تشكيكًا أن هناك عوائق تُقرّب القيمة العادلة من 44 دولارًا. مع Narratives، يمكنك تحديد الرواية التي تُناسب الأدلة، ودع الأرقام واستراتيجيتك تُرشدك.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فايبر إنرجي؟ أنشئ قصتك الخاصة لتُطلع عليها المجتمع!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.