هل ينبغي للمستثمرين إعادة تقييم شركة تشاب بعد أن كشفت شركة بيركشاير هاثاواي عن حصة كبيرة فيها في عام 2025؟

آيس المحدودة CB | 325.93 | +0.18% |

إذا كنتَ تملك أسهمًا في شركة تشاب، أو تُفكّر في شرائها، فأنتَ لستَ وحدك من يُفكّر في خطوتك التالية. على مدار السنوات القليلة الماضية، حقّقت هذه الشركة التأمينية العملاقة عوائد قوية، حيث ارتفعت بنسبة 162.1% خلال السنوات الخمس الماضية، وبلغت مكاسبها على مدى ثلاث سنوات 62.2%. وحتى على المدى الأقصر، أظهرت تشاب زخمًا قويًا، حيث ارتفعت بنسبة 5.4% منذ بداية العام، وسجّلت مكاسب بنسبة 2% خلال الأسبوع الماضي. هذا النوع من المرونة والنمو يدفع الكثير من المستثمرين إلى دراسة السهم عن كثب، لا سيما وأنّ تحوّلات السوق الأوسع واتجاهات القطاعات تُؤثّر على تصوّرات المخاطر بشكل أو بآخر.

ليس سعر السهم وحده ما يلفت الانتباه، بل تبرز شركة تشاب أيضًا عند النظر إلى تقييمها. فباستخدام نهج منهجي قائم على البيانات، حصلت تشاب على تقييم 4 من 6، مما يشير إلى أن الشركة مقومة بأقل من قيمتها الحقيقية في أربعة اختبارات مختلفة. وهذا يجعلها شركة نادرة بين شركات التأمين الكبرى، لا سيما مع التطورات السوقية الأخيرة التي عززت الاهتمام بأسهم القطاع المالي.

لكن كيف تُقارن هذه القيمة بالوضع العام؟ قبل أن تقرر ما ستفعله، دعنا نُفصّل خطوات تقييم شركة تشاب. وفي النهاية، سأشاركك طريقةً أفضل للتفكير في تطبيق هذه الأرقام على محفظتك الاستثمارية.

النهج 1: تحليل العوائد الزائدة لشركة تشاب

يقيس نموذج تقييم العوائد الزائدة مقدار الربح الذي تحققه الشركة فوق تكلفة حقوق الملكية، مما يوفر منظورًا يركز على المستثمر في خلق القيمة. بالنسبة لشركة تشاب، يُسلّط هذا النهج الضوء على مدى كفاءة إدارتها في استخدام رأس مال المساهمين لتعزيز القيمة الجوهرية.

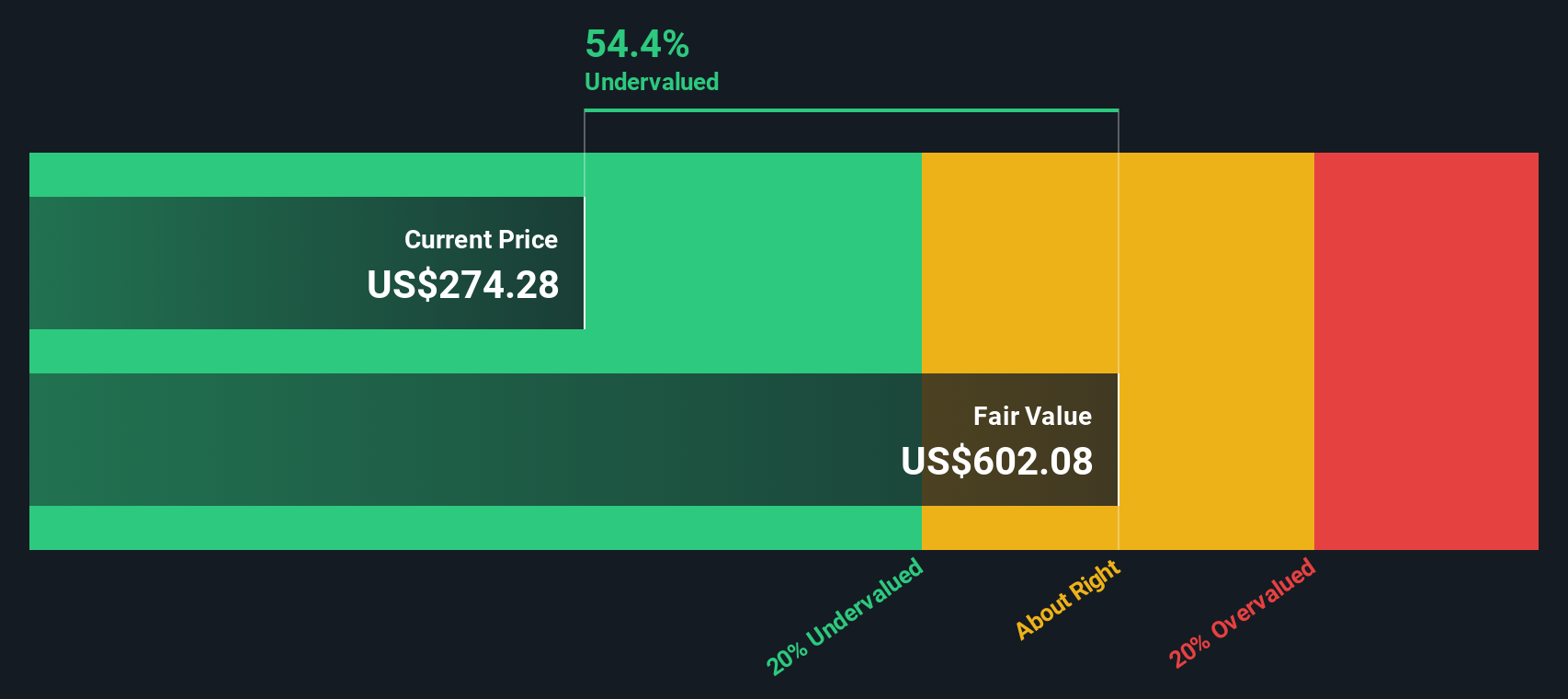

تبرز أحدث أرقام شركة تشاب. تبلغ القيمة الدفترية للشركة 174.07 دولارًا أمريكيًا للسهم، بينما يبلغ ربح السهم المستقر (EPS) 26.83 دولارًا أمريكيًا، وذلك بناءً على تقديرات عائد حقوق الملكية المستقبلية المُجمع عليها من 11 محللًا. وبتكلفة حقوق ملكية تبلغ 13.18 دولارًا أمريكيًا للسهم، تُحقق تشاب عائدًا إضافيًا قدره 13.65 دولارًا أمريكيًا للسهم، وهو دليل واضح على تحقيقها أرباحًا تفوق بكثير تكاليف التمويل الأساسية. ويبلغ متوسط عائد حقوق الملكية 13.12%. ومن المتوقع أن ترتفع القيمة الدفترية المستقرة إلى 204.41 دولارًا أمريكيًا للسهم مستقبلًا، مما يُشير إلى قوة قاعدة رأس مال تشاب.

باستخدام هذه المقاييس، يحسب نموذج العوائد الزائدة قيمة جوهرية قدرها 609.63 دولارًا أمريكيًا للسهم. هذا الرقم أعلى بنسبة 52.9% من سعر السهم الحالي، مما يعني أن سهم تشاب مُقَيَّم بأقل من قيمته الحقيقية بكثير وفقًا لهذا التحليل.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للعوائد الزائدة إلى أن شركة تشاب مقومة بأقل من قيمتها الحقيقية بنسبة 52.9%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر شركة تشاب مقابل أرباحها

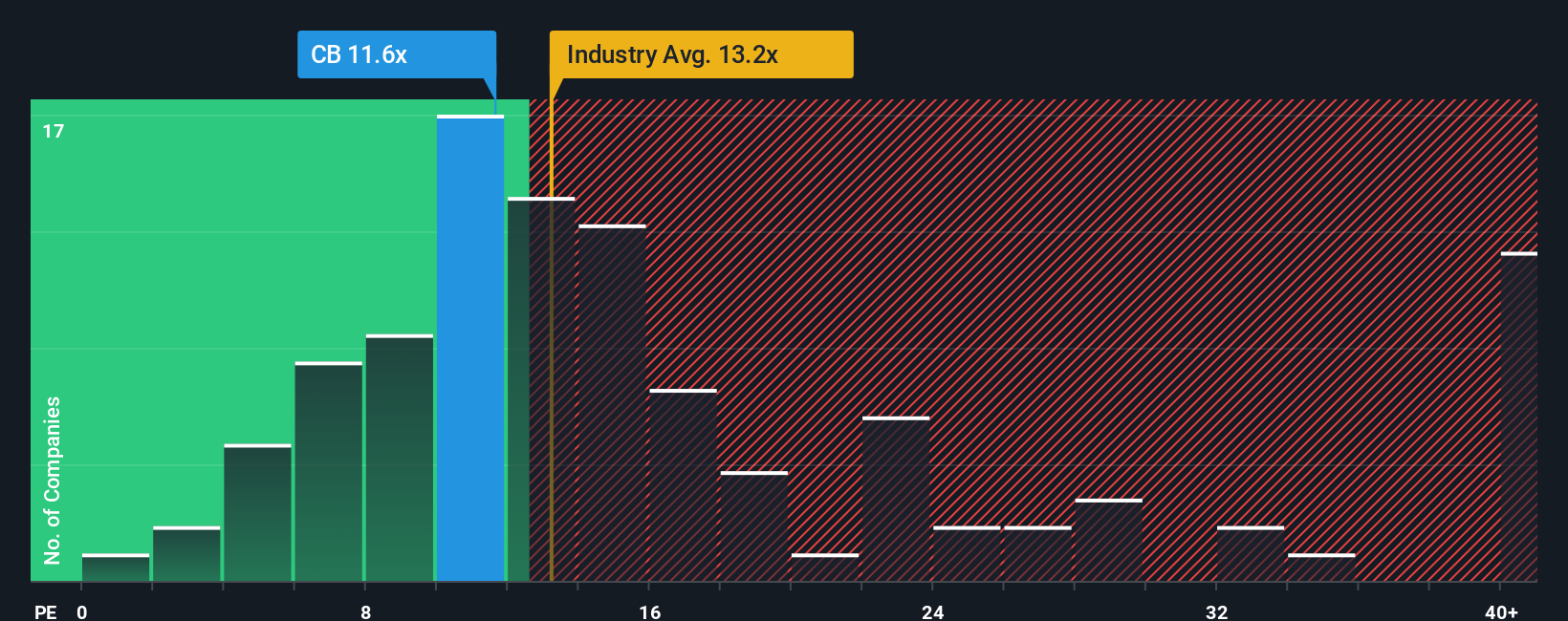

بالنسبة للشركات المربحة مثل تشاب، يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا ذا قيمة عالية للتقييم. وبما أن الأرباح هي المحرك الرئيسي لعوائد المساهمين، فإن مُعدَّل السعر إلى الأرباح يُتيح للمستثمرين مقارنة سريعة للمبلغ الذي يرغب السوق في دفعه مقابل كل دولار من الأرباح. وبطبيعة الحال، يعتمد تحديد مُعدَّل السعر إلى الأرباح "العادل" على آفاق النمو والمخاطر المُتصوَّرة. فنمو الأرباح السريع أو انخفاض المخاطر عادةً ما يُبرِّران مضاعفات أعلى. في المقابل، يميل النمو البطيء أو زيادة المخاطر إلى إبقاء مُعدَّل السعر إلى الأرباح منخفضًا.

بالنظر إلى الأرقام الحالية، يُتداول سهم تشاب عند 12.4 ضعفًا للأرباح. وهذا أعلى بقليل من متوسط نظيراتها البالغ 11.8 ضعفًا، وأقل من متوسط قطاع التأمين الأوسع نطاقًا البالغ 14.2 ضعفًا. ولتقييم القيمة بدقة أكبر، لا تقتصر نسبة القيمة العادلة الخاصة بشركة سيمبلي وول ستريت على المقارنات فحسب، بل تشمل أيضًا عوامل فريدة خاصة بشركة تشاب، مثل نمو الأرباح المتوقع، وهوامش الربح، وملف المخاطر، والقطاع، والقيمة السوقية الإجمالية. ويراعي هذا النهج أساسيات العمل الفعلية بدلًا من الاعتماد بشكل مفرط على المتوسطات العامة.

تبلغ نسبة الربحية العادلة لشركة تشاب 14.8x. وعند مقارنة هذه النسبة بمضاعف الربحية الحالي البالغ 12.4x، يُشير ذلك إلى تداول أسهم الشركة بسعر أقل من المتوقع بالنظر إلى وضعها المالي وسياقها التشغيلي. وهذا يدعم الرأي القائل بأن سهم تشاب مُقَيَّم بأقل من قيمته الحقيقية وفقًا لنهج المضاعف المفضل.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Chubb الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة قصتك حول وجهة نظرك حول مستقبل شركة مثل تشاب، والافتراضات التي تضعها حول مستقبلها، مثل الإيرادات والأرباح والهوامش، بناءً على القيمة العادلة التي تُقدّرها.

بدلاً من الاكتفاء بالاعتماد على أرقام المحللين الثابتة، تساعدك "السرديات" على ربط قصة تشاب الواقعية، سواءً كان ذلك توسعًا في الأسواق العالمية أو مواجهة مخاطر الكوارث، مباشرةً بتوقعاتك المالية، ومن ثم بالقيمة العادلة. هذا يعني أنه يمكنك رؤية مدى تطابق توقعاتك مع سعر السهم الحالي بدقة، مما يمنحك إشارة أوضح عند التفكير في الشراء أو البيع.

على منصة سيمبلي وول ستريت، يمكنك إنشاء ومتابعة قصصك بسهولة عبر صفحة المجتمع، حيث يشارك ملايين المستثمرين آراءهم. كما تُحدّث القصص تلقائيًا عند حدوث أمر مهم، مثل أرباح جديدة أو أخبار مهمة، لتبقى توقعاتك ذات صلة.

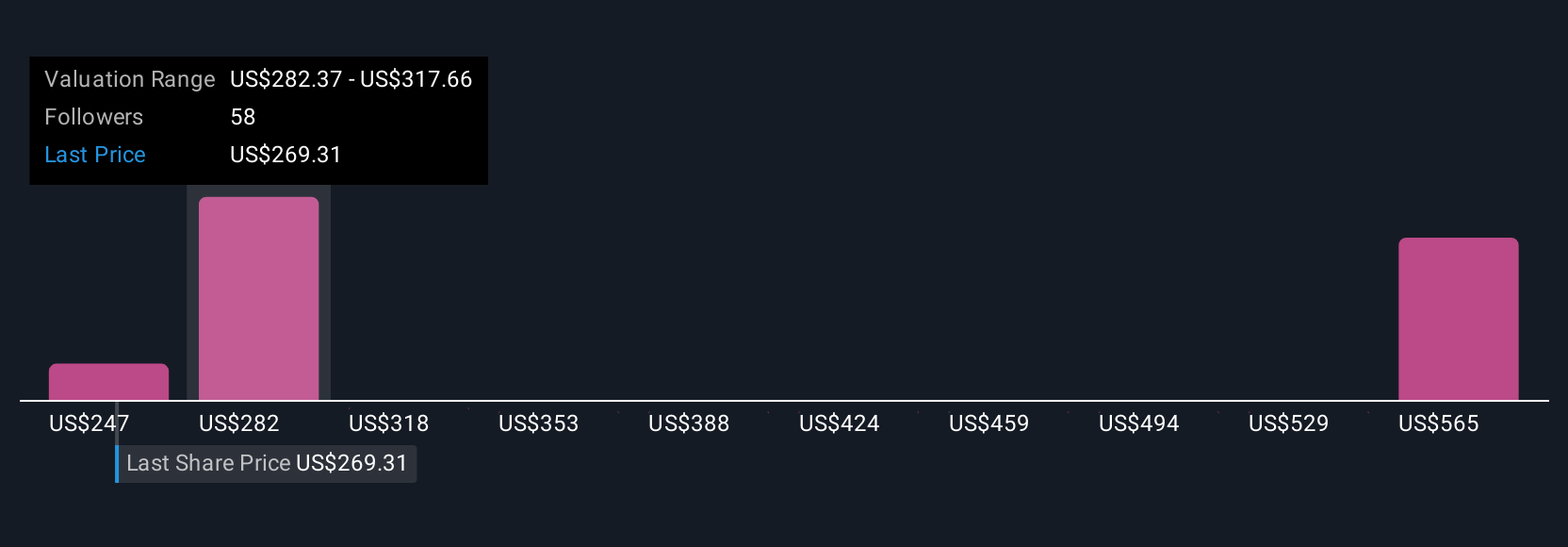

على سبيل المثال، تفترض سرديات تشاب لبعض المستثمرين نموًا في الأرباح على المدى الطويل، وتُحدد قيمة عادلة تصل إلى 340 دولارًا أمريكيًا، بينما يُقدرها آخرون، قلقين بشأن انخفاض الإيرادات، عند 267 دولارًا أمريكيًا فقط. هذا تذكيرٌ مهمٌّ بأن كل قصة وتقييم فريدٌ من نوعه، والآن لديك الأدوات اللازمة لبناء سرديتك الخاصة الأكثر ذكاءً.

أما بالنسبة لـ Chubb، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رئيسيين لـ Chubb:

- 🐂 قضية تشوب بول

القيمة العادلة: 300.90 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنحو 4.6%

نمو الإيرادات: -4.8%

- يُسهم التوسع الدولي والقنوات الرقمية في نمو قوي ومتنوع للإيرادات والأرباح. كما أن الاكتتاب المنضبط يدعم الربحية المستدامة.

- ويتوقع المحللون أن تصل الأرباح إلى 9.8 مليار دولار بحلول عام 2028، مع ارتفاع هوامش الربح من 16.0% إلى 19.8%، إلى جانب انخفاض متواضع في الأسهم القائمة.

- تشمل المخاطر الرئيسية تزايد المنافسة، والتعرض للكوارث الطبيعية، وتقلبات الأسواق الناشئة، والتحديات التنظيمية. ويشير السعر المستهدف المُجمع عليه من قِبل المحللين والبالغ 300.90 دولارًا أمريكيًا إلى أن قيمة السهم معقولة، قريبة من أسعاره الحالية، وذلك بناءً على الافتراضات الفردية.

- 🐻 حافظة الدب تشوب

القيمة العادلة: 247.08 دولارًا

مبالغ في قيمتها بنحو 16.2%

نمو الإيرادات: 2.6%

- يُعترف بتنوع نموذج التأمين الذي تتبعه شركة تشاب ونطاقها العالمي. ومع ذلك، تشتد المنافسة في أسواق التأمين التقليدية وأسواق التأمين التكنولوجي، مما يُسبب ضغطًا على هامش الربح وضعفًا في القدرة التسعيرية.

- يواجه قطاع التأمين تحديات تنظيمية، وتطورات تكنولوجية، وتغيرات في توقعات العملاء. قد تؤدي هذه العوامل إلى إبطاء النمو وزيادة تعرض شركة تشاب للمخاطر.

- وبناءً على افتراضات النمو على المدى الطويل ومعدل خصم بنسبة 12%، فإن هذا السرد يحدد قيمة عادلة أقل لشركة تشوب ويحذر من أن السهم من المرجح أن يكون مبالغًا في قيمته بالسعر الحالي ما لم يتسارع النمو أو تتحسن تصورات المخاطر.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة تشاب؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.