هل ينبغي للمستثمرين إعادة تقييم فيزا بعد الانخفاض الأخير بنسبة 3.4% والنمو القوي على المدى الطويل؟

فيزا V | 0.00 |

هل تشعر بالحيرة حيال سهم فيزا؟ لست وحدك. سواء كنت تمتلك بعض الأسهم بالفعل أو تفكر في شرائها، فمن الحكمة أن تتأمل مليًا وتتساءل عما إذا كان سعر اليوم منطقيًا بالفعل. لقد تجاوزت فيزا الانخفاض الأخير، حيث انخفضت بنسبة 3.4% خلال الأسبوع الماضي، وانخفضت بنسبة 1.4% خلال الشهر. ومع ذلك، إذا نظرت إلى الصورة من منظور أوسع، فستجد أن الوضع يتغير: فمنذ بداية العام وحتى الآن، حققت فيزا نموًا بنسبة 6.7%، وعلى مدار السنوات الخمس الماضية، حققت عائدًا قويًا بنسبة 75.6%. من الواضح أن هذه الشركة قادرة على تجاوز النكسات قصيرة الأجل، وغالبًا ما تتعافى بقوة مع استمرار ارتفاع الإنفاق العالمي واعتماد المدفوعات الرقمية.

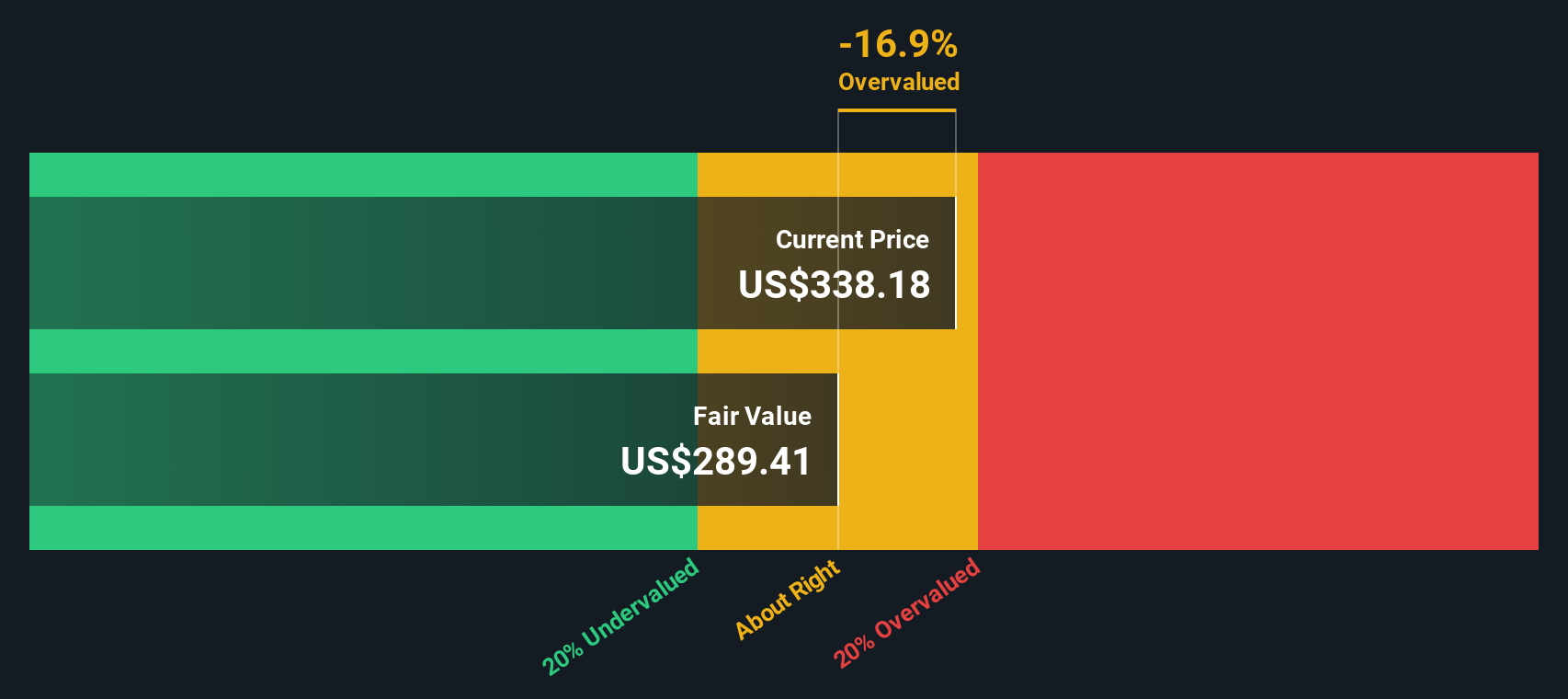

بالطبع، لا تتحرك الأسواق بناءً على الزخم فحسب. في الآونة الأخيرة، شكّلت التحولات في توجهات المستثمرين تجاه تقنيات الدفع وابتكارات التكنولوجيا المالية التنافسية نظرة الناس للمخاطر في هذا المجال، وخاصةً بالنسبة لشركة مهيمنة مثل فيزا. وهذا يطرح السؤال التالي: هل فيزا مقومة بأقل من قيمتها الحقيقية، أم أنها مقيمة بشكل عادل، أم حتى باهظة الثمن عند سعر إغلاقها الحالي البالغ 335.4 دولارًا؟ وفقًا لستة فحوص تقييم رئيسية، حصلت فيزا على 0 من 6 نقاط لكونها مقومة بأقل من قيمتها الحقيقية، مما يشير إلى أن أسهمها قد لا تكون الصفقة التي يأملها بعض المستثمرين.

هذا لا يعني أن القصة انتهت. في الأقسام التالية، سنُفصّل كل نهج تقييمي لتتمكنوا من رؤية أداء فيزا بدقة، ونُلمّح إلى كيف يُمكن لفهم قيود هذه الاختبارات أن يُتيح لكم اتخاذ قرار استثماري أكثر ذكاءً وثقة.

حصلت فيزا على تقييم ٠/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل عوائد فيزا الزائدة

يركز نموذج تقييم العوائد الزائدة على مدى كفاءة الشركة في تحويل رأس مال المساهمين المستثمر إلى أرباح مستمرة تتجاوز التكلفة الأساسية لحقوق الملكية. بالنسبة لشركة فيزا، يستخدم هذا النهج العائد المستقبلي المتوقع على حقوق الملكية والقيمة الدفترية لتقدير القيمة التي يُحتمل أن تُحققها الشركة مقارنةً باستثمار "آمن" بسيط، مثل السندات الحكومية.

تُظهر الأرقام الرئيسية لشركة فيزا سجلاً قوياً. تبلغ القيمة الدفترية الحالية للسهم الواحد 19.58 دولارًا أمريكيًا، مع قيمة دفترية "مستقرة" متوقعة تبلغ 20.84 دولارًا أمريكيًا بناءً على إجماع تقديرات 7 محللين. والجدير بالذكر أن ربحية السهم المستقرة لشركة فيزا (EPS) تُقدر بـ 14.74 دولارًا أمريكيًا، محسوبة بناءً على تقييمات عائد حقوق الملكية المستقبلي المرجح لعشرة محللين. ويبلغ متوسط العائد المتوقع على حقوق الملكية نسبةً مذهلةً تبلغ 70.72%، بينما تبلغ تكلفة حقوق الملكية 1.55 دولارًا أمريكيًا فقط للسهم. وهذا يترك فيزا بعائد سنوي فائض قوي قدره 13.19 دولارًا أمريكيًا للسهم.

وفقًا لهذا النموذج، تبلغ القيمة الجوهرية لشركة فيزا 323.36 دولارًا أمريكيًا للسهم، أي أقل بنسبة 3.7% فقط من سعر إغلاقها البالغ 335.40 دولارًا أمريكيًا. يقع هذا الهامش ضمن نطاق أي نهج تقييمي، ويشير إلى أن السهم يتداول بما يتماشى تقريبًا مع قيمته الأساسية.

النتيجة: صحيحة تقريبًا

تُجري سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل فيزا للتقييم ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: سعر التأشيرة مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً شائعةً لتقييم الشركات المُربحة مثل فيزا، إذ يُقارن سعر سهم الشركة مباشرةً بأرباحها لكل سهم. يُساعد هذا المقياس المستثمرين على تقدير المبلغ الذي يدفعونه مقابل كل دولار من الأرباح، مما يجعله ذا أهمية خاصة للشركات التي تُحقق أرباحًا قويةً باستمرار وعملياتٍ راسخة.

تلعب توقعات النمو والمخاطر دورًا حاسمًا في تحديد نسبة السعر إلى الربحية "العادلة". يميل المستثمرون إلى مكافأة الشركات التي تحقق نموًا موثوقًا في الأرباح ومخاطر أقل بمضاعفات سعرية أعلى، بينما تتداول القطاعات أو الشركات التي تواجه مزيدًا من عدم اليقين عادةً عند نسب سعرية أقل.

يبلغ معدل مكرر الربحية الحالي لشركة فيزا 32.2 ضعفًا، وهو أعلى بكثير من متوسط قطاع الخدمات المالية المتنوعة البالغ 15.7 ضعفًا، ومتوسط شركات الشركات المماثلة البالغ 21.1 ضعفًا. مع ذلك، قد تكون هذه الأرقام مضللة إذا أُخذت على محمل الجد. فالشركات سريعة النمو وعالية الجودة غالبًا ما تستحق تقييمات أعلى.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. تبلغ نسبة السعر إلى العائد العادلة لشركة فيزا، والتي تستند إلى تحليل خاص لا يأخذ في الاعتبار متوسطات القطاع فحسب، بل أيضًا آفاق نمو الشركة، وهوامش الربح، والقيمة السوقية، والمخاطر، 23.3 ضعفًا. يُعد هذا المعيار المُصمم خصيصًا أكثر ثراءً من مجرد مقارنة بسيطة مع الشركات المماثلة، لأنه يُراعي التفاصيل التي تُعزز القيمة حقًا.

مع نسبة السعر إلى العائد الفعلية لشركة فيزا عند 32.2x والنسبة العادلة عند 23.3x، يبدو سعر السهم مرتفعًا إلى حد ما مقارنة بأساسياته وتوقعاته.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد التأشيرة الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد ليس مجرد رقم؛ إنه قصتك، ورؤيتك الشاملة للشركة، استنادًا إلى تقديراتك الخاصة لإيراداتها وأرباحها وهوامش ربحها المستقبلية.

مع السرديات، يمكنك ربط توقعاتك لنمو أعمال Visa بتوقعات مالية محددة، مما يُترجم وجهة نظرك إلى قيمة عادلة مُقدّرة للسهم. هذه السرديات سهلة الإنشاء والاستكشاف مباشرةً على صفحة مجتمع Simply Wall St، مما يجعلها في متناول ملايين المستثمرين حول العالم، ويتيح لك ربط توقعاتك ببيانات حقيقية دون الحاجة إلى أدوات معقدة.

تكمن قوة أسلوب السرد في مساعدتك على اتخاذ قرار الشراء أو الاحتفاظ أو البيع من خلال المقارنة المستمرة لقيمتك العادلة مع سعر السوق الحالي. يُحدَّث السرد تلقائيًا كلما تغيّرت توقعات فيزا بسبب الأخبار أو النتائج أو اللوائح.

على سبيل المثال، يرى بعض المستثمرين أن المعوقات التنظيمية لشركة فيزا ونضوج أسواقها يحدّان من عوائدها المستقبلية، مما يُحدد قيمة عادلة للسهم تقترب من 243 دولارًا أمريكيًا. ويتوقع آخرون أن يدفع التبني الرقمي العالمي ونمو التحويلات المالية السهم إلى 430 دولارًا أمريكيًا. سردك الشخصي يُمكّنك من تحديد وجهة نظرك حول مستقبل فيزا.

ومع ذلك، بالنسبة إلى Visa، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين من Visa:

القيمة العادلة: 391.46 دولارًا

حاليا 14.3٪ أقل من قيمتها الحقيقية

معدل نمو الإيرادات: 10.1%

- ومن المتوقع أن يؤدي التبني الرقمي والتجارة الإلكترونية والأسواق الناشئة إلى زيادة أحجام المدفوعات ودفع نمو الإيرادات على المدى الطويل لشركة فيزا.

- ويؤدي التوسع في الخدمات ذات القيمة المضافة والحلول العابرة للحدود إلى زيادة تدفقات الإيرادات ذات الهامش الأعلى ودعم هوامش الربح.

- ويتوقع إجماع المحللين أن ترتفع الأرباح إلى 27.5 مليار دولار بحلول عام 2028 ويحدد سعرًا مستهدفًا بنسبة 12.1% فوق سعر السهم الحالي، مع الأخذ في الاعتبار أيضًا المخاطر التنظيمية والمنافسة والتكنولوجيا.

القيمة العادلة: 243.09 دولارًا

حاليا 38.0٪ مبالغ في قيمتها

معدل نمو الإيرادات: 9.1%

- وعلى الرغم من استفادة فيزا من نمو المدفوعات الرقمية والوصول العالمي، فمن المرجح أن تحد الضغوط التنظيمية والتنافسية من توسع هامش الربح ونمو الأرباح.

- إن قانون المنافسة لبطاقات الائتمان قد يؤدي إلى تآكل هوامش الشركة بشكل كبير وتعطيل موقعها المهيمن في السوق إذا تم إقراره.

- وتتوقع هذه التوقعات انكماش مضاعفات السعر إلى العائد على السهم على المدى الطويل، وتتوقع أن تواجه فيزا صعوبة في تحقيق نمو يفوق الاتجاه مع نضوج الأسواق العالمية، مع قيمة عادلة أقل بكثير من سعر السوق الحالي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فيزا؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.