هل ينبغي للمستثمرين إعادة النظر في كوستكو بعد خطط التوسع وتحقيق مكاسب بنسبة 96% على مدى ثلاث سنوات؟

كوستكو هولسيل COST | 996.43 | -0.02% |

- هل تتساءل إن كان سهم كوستكو لا يزال يستحق أموالك التي جنيتها بشق الأنفس، أم أنه أصبح باهظ الثمن؟ لنبدأ معًا ونرى ما تقوله الأرقام حقًا.

- وعلى الرغم من بعض التقلبات في الآونة الأخيرة، مع انخفاض الأسهم بنسبة 3.4% خلال الأسبوع الماضي وانخفاض طفيف بنسبة 0.5% خلال الشهر الماضي، فقد حققت كوستكو مكاسب بنسبة 4.3% خلال العام وعائدًا ملحوظًا بنسبة 96.3% على مدى السنوات الثلاث الماضية.

- ركزت عناوين الأخبار هذا الشهر على افتتاح متاجر كوستكو الجديدة وخططها التوسعية الجريئة. تعزز هذه الخطوات سمعة الشركة في النمو المتواصل. وقد أثار الحماس المحيط بتوجهها الدولي وعروض العضوية المحدثة تساؤلات لدى المستثمرين حول ما إذا كانت تحركات الأسعار الأخيرة تعكس فرصًا جديدة أم مخاطر جديدة.

- حصلت كوستكو حاليًا على تقييم 0 من 6. بناءً على عدة فحوصات قياسية، يشير هذا إلى أنها قد تكون مُقيّمة بالكامل أو حتى باهظة الثمن حاليًا. دعونا نوضح بالتفصيل كيفية الوصول إلى هذه النتيجة في القسم التالي، والأهم من ذلك، أن نلقي نظرة على ما يجعلنا نعتمد طريقة أذكى لتقييم القيمة تتجاوز الطرق التقليدية.

حصلت كوستكو هولسل على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة كوستكو بالجملة

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. ببساطة، يُجيب هذا النموذج على السؤال التالي: "ما قيمة التدفق النقدي المستقبلي بالكامل بالدولارات الحالية؟"

بالنسبة لشركة كوستكو هولسيل، بلغ أحدث تدفق نقدي حر مُعلن عنه 8.16 مليار دولار أمريكي، مما يعكس توليدًا قويًا للنقد من أعمالها الأساسية. وتمتد توقعات المحللين على مدى السنوات الخمس المقبلة، بدءًا من 7.75 مليار دولار أمريكي في عام 2026، وصولًا إلى 12.25 مليار دولار أمريكي بحلول عام 2030. بعد ذلك، تتنبأ شركة سيمبلي وول ستريت بمزيد من النمو السنوي من خلال مراعاة اتجاهات الأعمال الحديثة وتوقعات القطاع. وتتوقع الشركة أن يستمر التدفق النقدي الحر في الارتفاع خلال العقد المقبل.

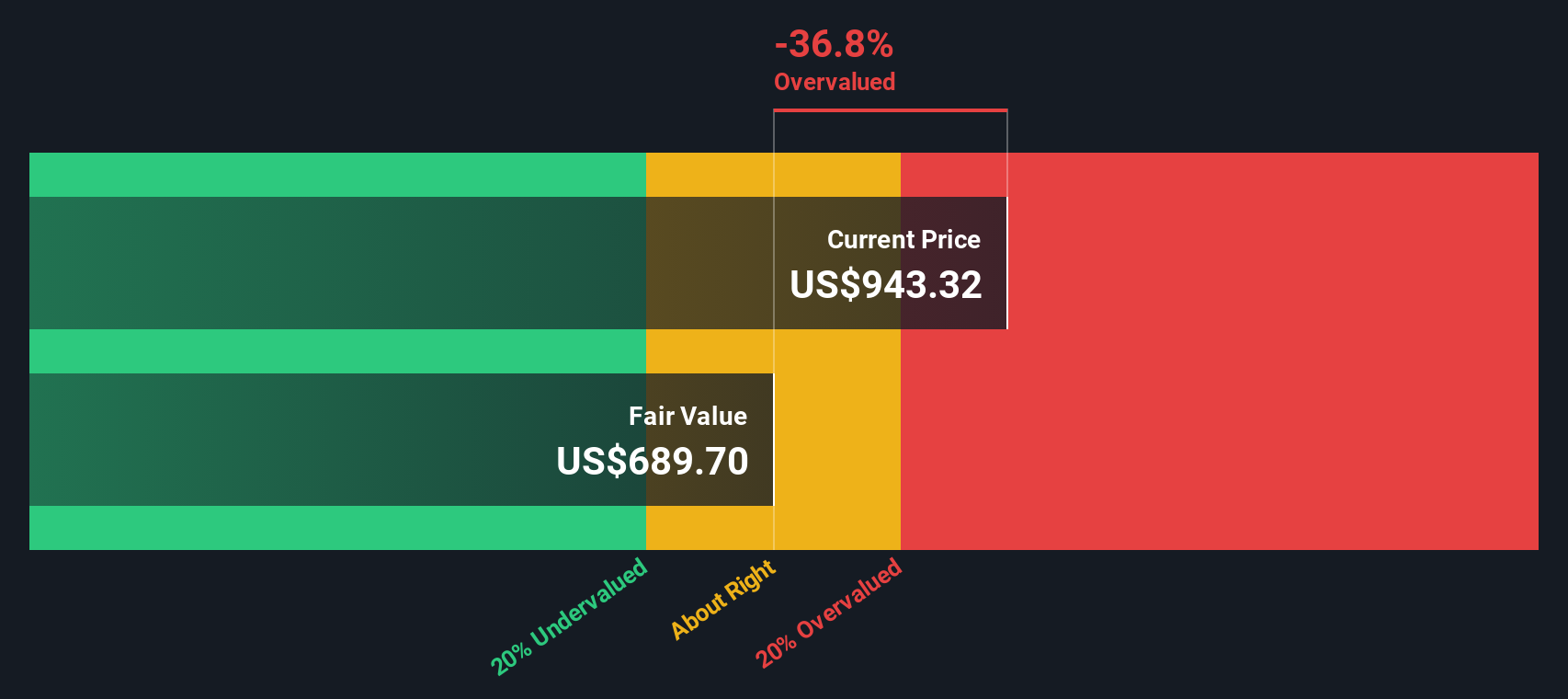

باستخدام هذه التوقعات، يحسب نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة كوستكو عند 686.26 دولارًا أمريكيًا للسهم. بالمقارنة مع سعر الشركة الحالي، يشير هذا التقييم إلى أن السهم يُتداول بعلاوة 33.0% على قيمته الجوهرية. بمعنى آخر، بينما لا تزال كوستكو شركة قوية ومتنامية، يشير نهج التدفقات النقدية المخصومة إلى أن سعر السوق الحالي أعلى مما تبرره التدفقات النقدية المستقبلية.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم كوستكو هولسيل قد تكون مبالغًا في قيمتها بنسبة 33.0%. اكتشف 848 سهمًا مُقَيَّمًا بأقل من قيمتها الحقيقية، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر الجملة في كوستكو مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم الشركات المُربحة مثل كوستكو هولسيل، إذ يربط سعر سهم الشركة بأرباحها الفعلية. غالبًا ما يستخدم المستثمرون مُعدَّل السعر إلى الأرباح لقياس المبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة. وهذا ما يجعله ذا أهمية خاصة للشركات الراسخة التي تُحقق أرباحًا مُستمرة.

من المهم إدراك أن ما يُعتبر نسبة ربحية "طبيعية" أو "عادلة" يعتمد على توقعات النمو والمخاطر. فالشركات ذات توقعات نمو أرباح أعلى أو مخاطر أقل عادةً ما تحقق نسب ربحية أعلى، بينما يؤدي تباطؤ النمو أو ارتفاع المخاطر إلى انخفاض هذه النسبة. ونتيجةً لذلك، فإن مجرد مقارنة نسب الربحية بين الشركات المختلفة لا يعطي دائمًا الصورة الكاملة.

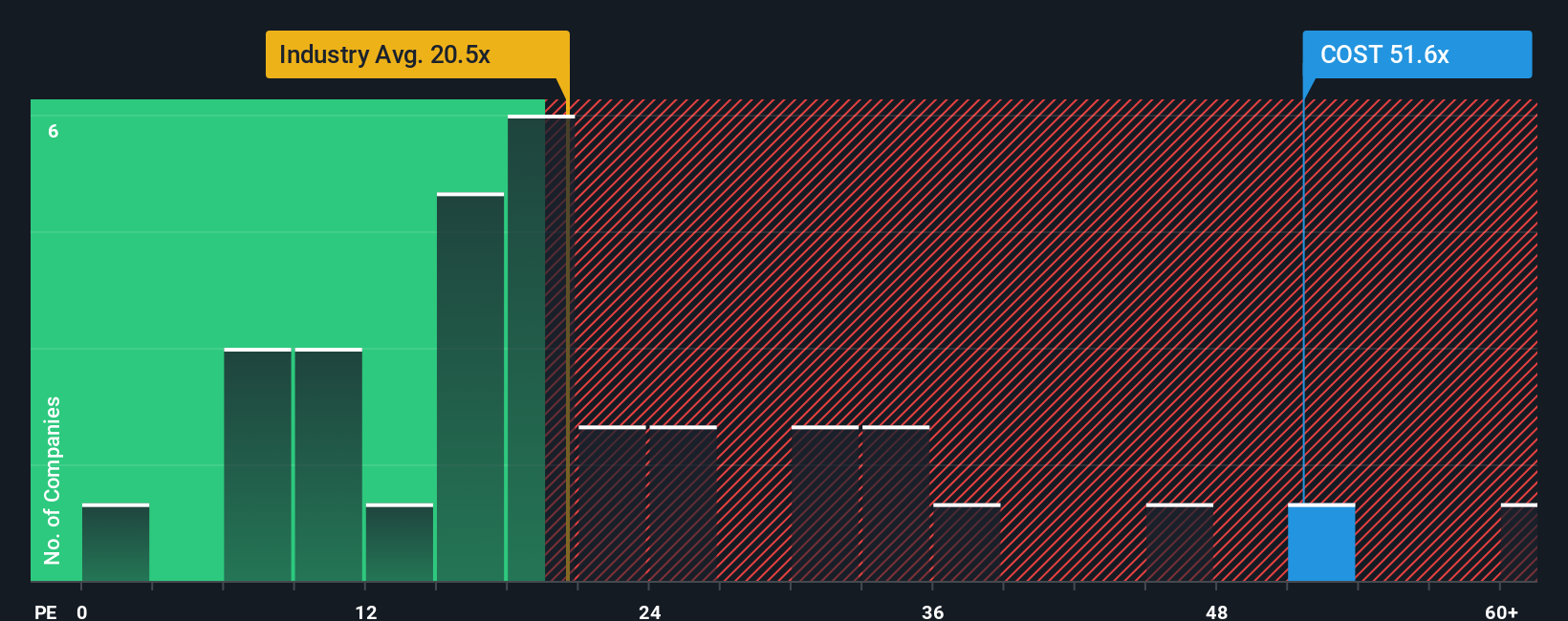

حاليًا، تُتداول شركة كوستكو هولسيل بمضاعف ربحية يبلغ 49.9x. وهذا أعلى بكثير من متوسط مضاعف الربحية لنظرائها المباشرين البالغ 22.0x، ومتوسط قطاع تجارة التجزئة الاستهلاكية الأوسع البالغ 20.4x. قد يبدو للوهلة الأولى أن هذا يعني أن سهم كوستكو باهظ الثمن مقارنةً بتجار التجزئة الآخرين.

تُقدم "النسبة العادلة" لشركة سيمبلي وول ستريت معيارًا مرجعيًا أكثر شمولًا. تحسب هذه النسبة ما يُفترض أن يكون عليه مكرر ربحية كوستكو من خلال مراعاة نمو أرباحها الفعلي، وقطاعها، وهوامش ربحها، وقيمتها السوقية، ومستوى المخاطرة. باختصار، تأخذ هذه النسبة في الاعتبار الصورة الأشمل. في حالة كوستكو، تبلغ النسبة العادلة 29.4 ضعفًا، وهي أعلى بكثير من متوسطات القطاع ومتوسطات الشركات المماثلة، ولكنها لا تزال أقل بكثير من مكرر ربحية كوستكو الحالي.

عند مقارنة هذه الأرقام، نجد أن نسبة السعر إلى الربحية الحالية لكوستكو أعلى بكثير من معاملها العادل. هذا يعني أنه حتى بعد الأخذ في الاعتبار نمو كوستكو وهوامش ربحها ومكانتها الرائدة في السوق، يبدو أن السهم مبالغ في قيمته بناءً على هذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1382 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص ببيع الجملة في كوستكو

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة تُنشئها عن شركة، تربط وجهة نظرك حول محركات أعمالها - مثل توسعة المتاجر، والنمو الدولي، والمبيعات عبر الإنترنت، والمخاطر - بتوقعاتك الخاصة للإيرادات والأرباح والقيمة العادلة.

تتيح لك السرديات تجاوز مجرد الأرقام من خلال ربط قصة الشركة الواقعية بالتوقعات المالية، وفي النهاية بما تعتقد أنه سعر عادل. على صفحة مجتمع Simply Wall St، يُنشئ ملايين المستثمرين سرديات حول شركات مثل كوستكو ويُحدّثونها بسهولة، مُوائمةً آرائهم بسرعة مع التوقعات الديناميكية والمعلومات الجديدة فور ورودها.

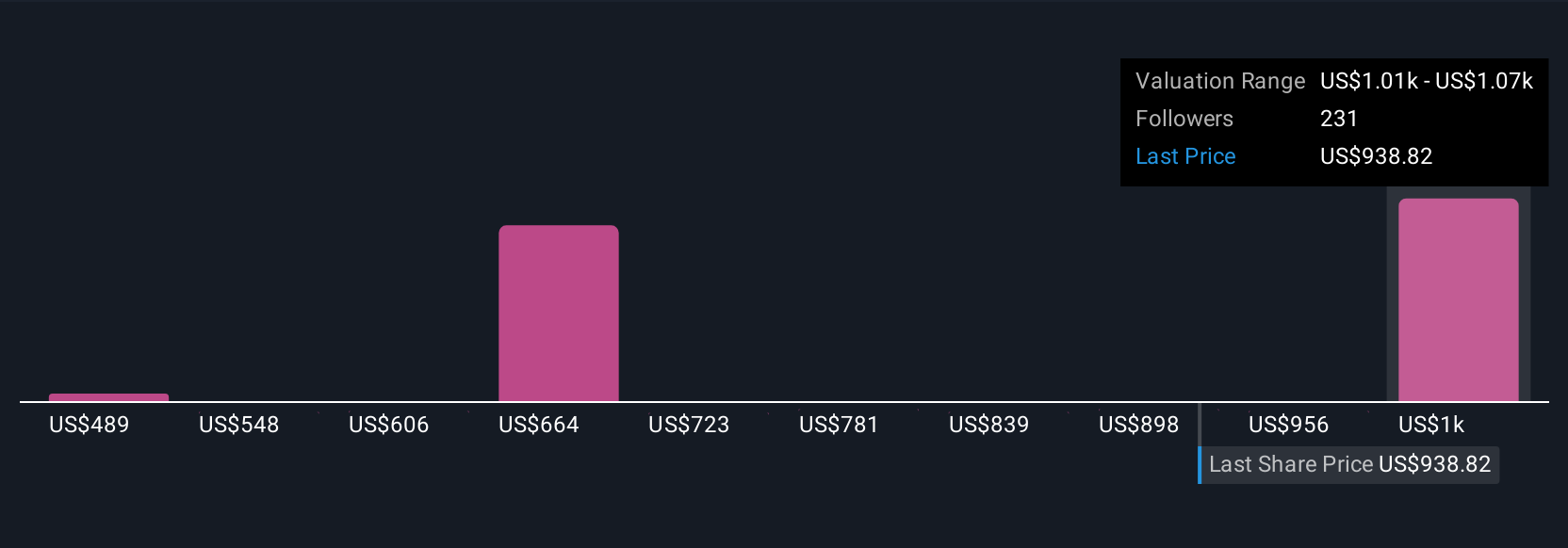

باستخدام السرديات، يمكن للمستثمرين اتخاذ قرارات شراء أو بيع أذكى من خلال مقارنة حسابات القيمة العادلة الخاصة بهم بسعر السهم الحالي، وتعديلها فورًا عند ظهور الأرباح أو الأخبار. على سبيل المثال، لدى بعض المستثمرين سردية متفائلة بشأن كوستكو، حيث يتوقعون توسعًا دوليًا سريعًا ونموًا قويًا في التجارة الإلكترونية، ويحددون قيمتها العادلة عند 1225 دولارًا أمريكيًا للسهم. بينما يتوخى آخرون الحذر، مشيرين إلى ارتفاع التكاليف وضغوط المنافسة لتبرير قيمة عادلة منخفضة تصل إلى 620 دولارًا أمريكيًا.

هل تعتقد أن هناك المزيد من المعلومات حول كوستكو هولسيل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.