هل يجب عليك إعادة النظر في Amex بعد ارتفاع بنسبة 19٪ والشراكات الرقمية الجديدة في عام 2025؟

أمريكان إكسبريس AXP | 0.00 |

هل تفكر في استثمار أسهم أمريكان إكسبريس؟ لست وحدك. في الأسابيع الأخيرة، أصبح سهم أمريكان إكسبريس حديث الساعة بين المستثمرين، ولسبب وجيه. فقد حافظ السهم على ارتفاعه المطرد، ليغلق عند 355.22 دولارًا أمريكيًا، محققًا مكاسب مذهلة بنسبة 19.0% منذ بداية العام. وإذا دققت النظر أكثر، ستجد أن الأرقام أصبحت أكثر صعوبة، حيث قفز بنسبة 31.8% خلال العام الماضي، وحقق عائدًا قويًا بنسبة 150.8% خلال السنوات الثلاث الماضية. هذا النوع من الأداء يثير جدلًا واسعًا، ولكنه يثير أيضًا تساؤلات أكثر صعوبة حول ما سيحدث لاحقًا، وما إذا كان السعر الحالي يُطابق القيمة الحقيقية للشركة.

لماذا إذن كل هذا التفاؤل؟ يعود جزء كبير من الضجة الأخيرة إلى سعي أمريكان إكسبريس المتواصل نحو شراكات رقمية جديدة ومزايا السفر الجديدة التي تقدمها، والتي زادت من جاذبيتها لحاملي البطاقات الشباب والأعضاء ذوي الإنفاق المرتفع على حد سواء. كما أعلنت الشركة عن عدة ترقيات لبرامج العضوية. ورغم أن هذه الخطوات لم تُحدث تغييرًا جذريًا في توقعات الأرباح، إلا أنها أشارت إلى السوق بأن أمريكان إكسبريس حريصة على تطوير علامتها التجارية، مما قد يُفسر زخم السهم واستعداد المستثمرين للدفع.

بالطبع، الزخم ليس سوى جزء من القصة. فيما يتعلق بالتقييم، تحصل شركة أمريكان إكسبريس على درجة 1 على مقياسنا للتقييم بأقل من قيمتها الحقيقية والمكون من 6 نقاط، مما يعني أن السوق يعتبرها حاليًا أقل من قيمتها الحقيقية وفقًا لمقياس واحد شائع الاستخدام. هل هذا سبب كافٍ للشراء، أو الاحتفاظ، أو البيع؟ في القسم التالي، سنحلل بعض مناهج التقييم الرئيسية، ونلمح إلى منظور يتجاوز المقاييس التقليدية، والذي قد يمنحك صورة أوضح قبل أن تقرر الخطوة التالية لمحفظتك الاستثمارية.

حصلت أمريكان إكسبريس على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل العوائد الزائدة لشركة أمريكان إكسبريس

يركز نموذج تقييم العوائد الزائدة على مقدار الربح الذي تحققه أمريكان إكسبريس فوق تكلفة حقوق الملكية، بناءً على قدرتها على مواصلة تحقيق قيمة مركبة للمساهمين. في جوهره، يحسب هذا النموذج عائد الشركة على رأس المال المستثمر، ويطرح تكلفة رأس المال، ثم يُسقط النتائج مستقبلًا لتقدير القيمة الجوهرية للسهم.

بالنسبة لشركة أمريكان إكسبريس، يُقدَّر متوسط العائد المستقبلي على حقوق الملكية بنسبة قوية تبلغ 36.07%. وتبلغ القيمة الدفترية المستقرة للشركة 50.59 دولارًا أمريكيًا للسهم، بينما تبلغ الأرباح المستقرة المتوقعة للسهم الواحد 18.25 دولارًا أمريكيًا. يُستمد كلا الرقمين من توقعات مرجحة بإجماع آراء 10 إلى 13 محللًا. وبتكلفة حقوق ملكية تبلغ 4.26 دولارًا أمريكيًا فقط للسهم، يبلغ العائد الفائض للشركة 13.99 دولارًا أمريكيًا للسهم، مما يشير إلى نموذج أعمال يتجاوز باستمرار الحد الأدنى المطلوب من المستثمرين.

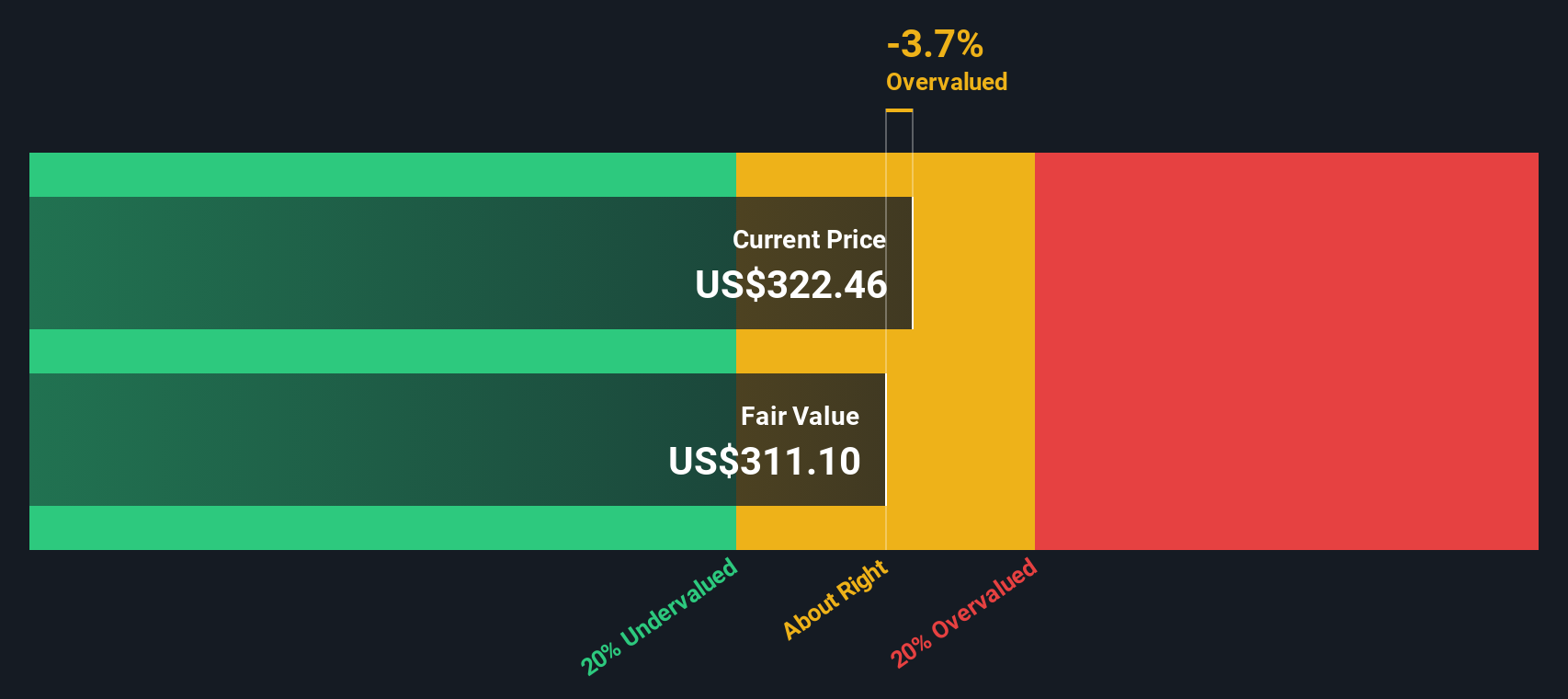

وفقًا لهذا التحليل، تُحسب القيمة الجوهرية لسهم أمريكان إكسبريس عند 312.20 دولارًا أمريكيًا، مقارنةً بسعر السهم الحالي البالغ 355.22 دولارًا أمريكيًا. وهذا يمثل زيادة ضمنية في القيمة بنسبة 13.8%، مما يشير إلى أن السهم يتداول بما يتجاوز ما تبرره العوامل الأساسية وحدها في الوقت الحالي.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن سهم أمريكان إكسبريس قد يكون مُبالغًا في قيمته بنسبة 13.8%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية ، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: سعر أمريكان إكسبريس مقابل الأرباح

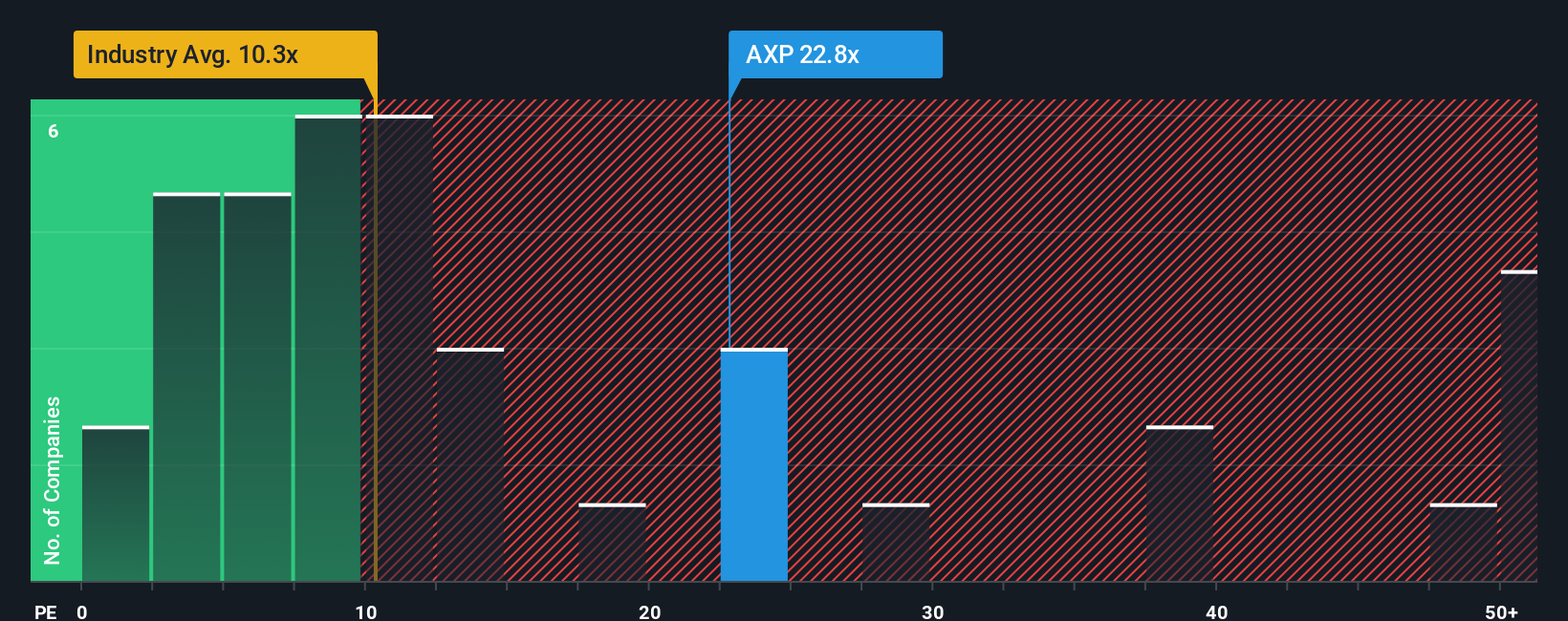

بالنسبة لشركات مثل أمريكان إكسبريس التي تحقق أرباحًا ثابتة، يُعدّ مكرر الربحية (PE) أداة تقييم شائعة الاستخدام. فهو يُظهر للمستثمرين المبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة، مما يجعله اختصارًا مفيدًا لتحديد ما إذا كان سعر السهم جذابًا. ومع ذلك، فإن ما يُعتبر مكرر ربحية "طبيعيًا" أو عادلًا يتحدد بناءً على توقعات النمو والمخاطر. فالشركات ذات النمو المستقبلي الأقوى، والربحية الأعلى، أو المخاطر المُتصوّرة الأقل غالبًا ما تحقق مضاعفات أعلى، بينما تُتداول الشركات ذات النمو الأبطأ أو عدم الاستقرار بمضاعفات أقل.

حاليًا، تُتداول أسهم أمريكان إكسبريس عند نسبة ربحية تبلغ 23.5x. وهذا أعلى بكثير من متوسط قطاع التمويل الاستهلاكي البالغ 10.1x، ولكنه لا يزال أقل بقليل من متوسط الشركات المماثلة البالغ 29.2x. وللتغلب على صخب المقارنات بين الشركات المماثلة وشركات القطاع، نستخدم "النسبة العادلة"، وهو مقياس يتجاوز المعايير الأساسية. تجمع هذه النسبة بين سمات أساسية مثل نمو الأرباح، وهامش الربح، وعوامل المخاطرة، والقيمة السوقية، وظروف القطاع، لتقدير النسبة المعقولة لربحية أمريكان إكسبريس تحديدًا.

في هذه الحالة، تبلغ النسبة العادلة 21.5x، وهي أقل بقليل من مكرر ربحية الشركة الحالي البالغ 23.5x. ولأن هذا الفرق بسيط، فإنه يشير إلى أن تقييم السهم يتماشى تقريبًا مع القيمة المتوقعة بعد مراعاة جميع العوامل الأساسية. يُعدّ نهج النسبة العادلة قيّمًا للغاية لأنه يُراعي إمكانات النمو والمخاطر، متجنبًا بذلك مخاطر استخدام مقارنات دقيقة وشاملة.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد أمريكان إكسبريس الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو في الأساس قصتك أو وجهة نظرك حول شركة ما، ويربط ما تعتقده بشأن توقعاتها بتوقعات محددة، مثل الإيرادات والأرباح وهوامش الربح المستقبلية، وفي النهاية بما تعتقد أنه القيمة العادلة للسهم.

بخلاف المقاييس الثابتة، تساعدك "السرديات" على فهم الصورة العامة والأرقام، موضحةً بدقة كيف تؤثر معتقداتك على السعر المستهدف لسهم أمريكان إكسبريس. على صفحة مجتمع "سيمبلي وول ستريت"، يستخدم ملايين المستثمرين "السرديات" كأداة سهلة الاستخدام لتوضيح ما إذا كانوا يعتقدون أن السهم مقوم بأقل من قيمته الحقيقية أو بأكثر من قيمتها الحقيقية. يُسهّل هذا النهج اتخاذ قرار الشراء أو الاحتفاظ بالسهم أو بيعه من خلال مقارنة القيمة العادلة لسهمك بسعر السوق مباشرةً.

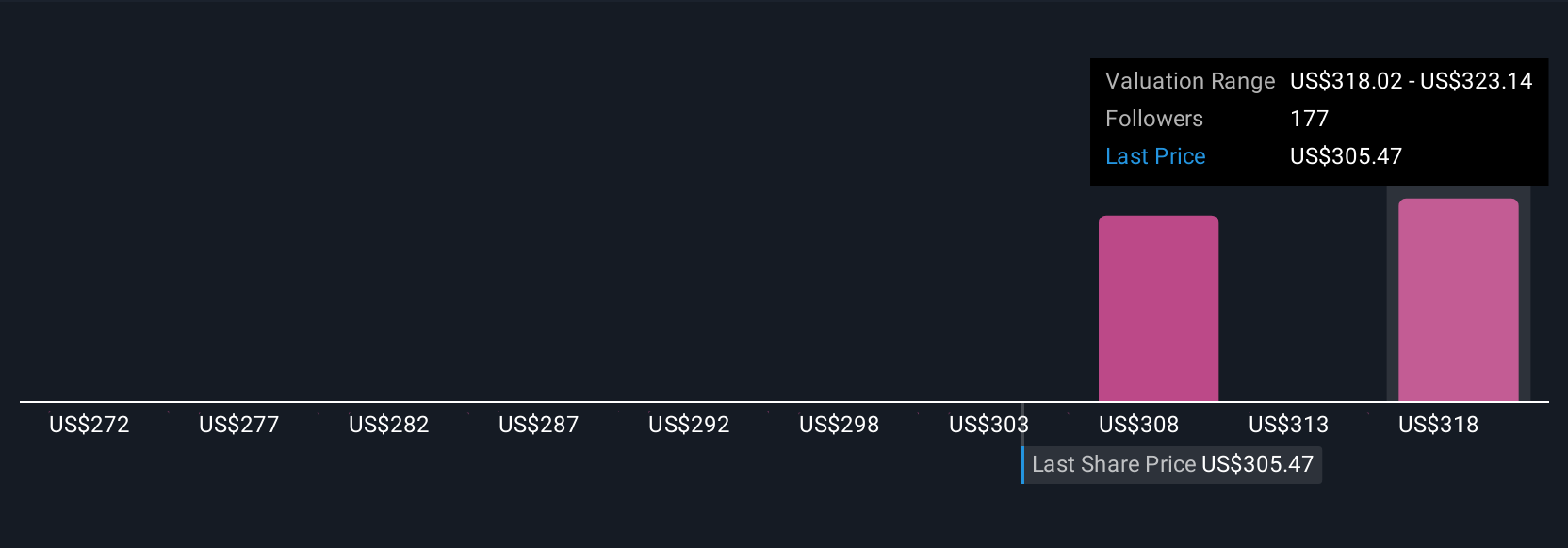

ما يجعل "سرد القصص" قويًا بشكل خاص هو أن افتراضاتك وتقييماتك تُحدّث تلقائيًا عند نشر أخبار الشركة أو نتائجها المالية الجديدة، مما يساعدك على البقاء على اطلاع دائم. على سبيل المثال، يُحدد بعض المستثمرين "سرد القصص" بقيمة عادلة تصل إلى 366.63 دولارًا أمريكيًا، بناءً على النمو الدولي وأرباح المدفوعات الرقمية. بينما يتوخى آخرون الحذر، حيث يتوقعون قيمة عادلة منخفضة تصل إلى 230 دولارًا أمريكيًا في حال تباطؤ الإنفاق وتقلص الهوامش. هذا يعني أنه يمكنك الاطلاع على مجموعة من وجهات النظر في الوقت الفعلي وتحديد قيمة أمريكان إكسبريس بدقة، استنادًا إلى تجربتك الخاصة وبياناتك الحالية.

بالنسبة لأمريكان إكسبريس، سنجعل الأمر سهلاً بالنسبة لك من خلال معاينات لاثنين من السرديات الرائدة لأمريكان إكسبريس:

القيمة العادلة: 366.63 دولارًا

24.5% أقل من قيمتها الحقيقية مقارنة بالسعر الحالي

نمو الإيرادات: 11.1%

- ومن المتوقع تحقيق نمو قوي من خلال التوسع بين العملاء الأصغر سنا والأكثر ثراء، وخاصة على المستوى الدولي، ومن خلال تحسينات المنتجات المتميزة.

- ومن المتوقع أن تدعم الاستثمارات الاستراتيجية في التكنولوجيا وتكامل أنظمة الأعمال التجارية بين الشركات الأرباح المتنوعة والمرنة والربحية الرائدة في الصناعة.

- تشمل المخاطر الاضطرابات الناجمة عن المحافظ الرقمية، ومنافسي التكنولوجيا المالية، وارتفاع تكاليف استقطاب العملاء، وصعوبات التمويل، والعوائق التنظيمية المحتملة. ويعتقد المحللون المتفائلون أن فرص النجاح تفوق هذه المخاطر إذا تحققت التوقعات المتفائلة.

القيمة العادلة: 338.24 دولارًا

5.0% مبالغ في قيمتها مقارنة بالسعر الحالي

نمو الإيرادات: 10.5%

- يظل التركيز منصبا على المنتجات المتميزة والفئات السكانية الأصغر سنا، مما يدعم استقرار الأرباح والاحتفاظ بها، مع نمو مدفوع بإطلاق بطاقات جديدة والتوسع الدولي.

- تدعم جودة الائتمان القوية وتخصيص رأس المال المنضبط توسع هامش الربح والاستثمارات الجارية. ومع ذلك، يرى المحللون مخاطر في الأسواق المشبعة وضغوط المنافسة.

- وتشمل التهديدات الرئيسية زيادة المنافسة، وتغير تفضيلات الدفع لدى المستهلكين، وارتفاع تكاليف المشاركة، وتنويع الاقتصاد الدولي بشكل أبطأ من المتوقع، والاضطراب الناجم عن البدائل الرقمية التي قد تضع ضغوطاً طويلة الأجل على الربحية والتقييم.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمريكان إكسبريس؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.