هل يجب عليك إعادة النظر في وجهة نظرك بشأن Amex بعد ارتفاع سعرها بنسبة 29.5٪؟

أمريكان إكسبريس AXP | 0.00 |

- هل تفكر في جدوى أمريكان إكسبريس حاليًا؟ لست وحدك، فالعديد من المستثمرين يقارنون سعرها بنموها.

- لم يكن السهم نائما على الإطلاق، حيث ارتفع بنسبة 2.2% خلال الأسبوع الماضي، و13.8% في الشهر الماضي، وحقق عائدا مثيرا للإعجاب بنسبة 29.5% خلال العام الماضي.

- يعكس هذا الزخم بشكل كبير تحولاً في توجهات السوق بعد عدة ترقيات من محللين بارزين، واستمرار قوة المستهلكين في قطاع المدفوعات. تُبرز الأخبار الأخيرة شراكات أمريكان إكسبريس الاستراتيجية وإطلاق منتجات جديدة، مما يشير إلى أن الشركة تُواصل الابتكار للاستحواذ على حصة أكبر في سوق البطاقات المميزة.

- مع ذلك، بناءً على تقييماتنا، حصلت شركة أمريكان إكسبريس على درجة واحدة فقط من أصل ستة لكونها مُقَيَّمة بأقل من قيمتها الحقيقية. على المستثمرين التدقيق في كيفية جمع هذه الأرقام. سنشرح طرق التقييم القياسية بعد قليل، ونشارك طريقة أكثر ذكاءً لتقييم القيمة في النهاية.

حصلت شركة أمريكان إكسبريس على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل العوائد الزائدة لشركة أمريكان إكسبريس

يُقيّم نموذج العوائد الزائدة قدرة الشركة على تحقيق عوائد على رأس مالها المُستثمر تتجاوز التكلفة المطلوبة لحقوق الملكية. ببساطة، يقيس هذا النموذج مقدار الربح الذي تستطيع أمريكان إكسبريس تحقيقه باستمرار، متجاوزًا ما هو مطلوب لإرضاء المستثمرين مقابل المخاطر التي يتحملونها.

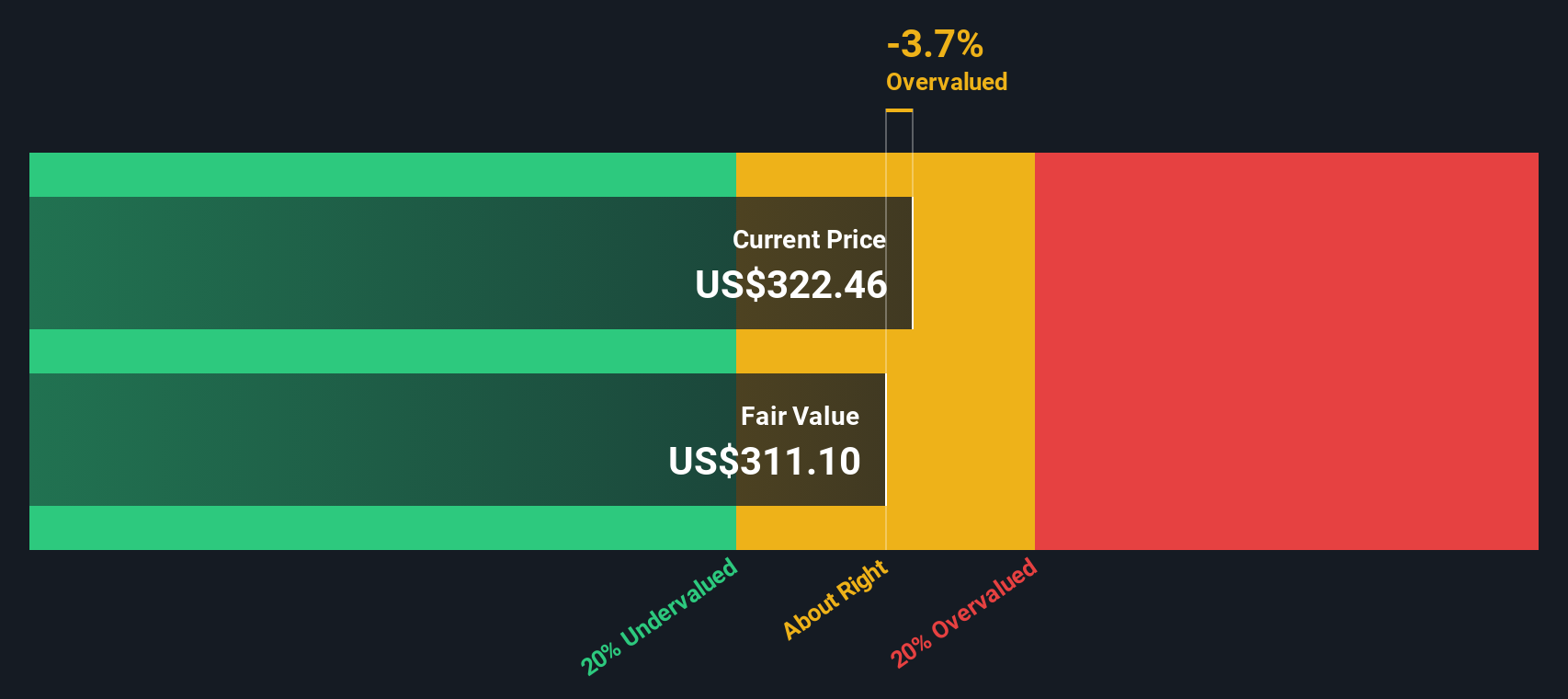

بالنسبة لشركة أمريكان إكسبريس، يعكس هذا النموذج أساسيات قوية. تبلغ القيمة الدفترية للشركة 47.05 دولارًا أمريكيًا للسهم، بينما يُقدر ربح السهم المستقر بـ 18.30 دولارًا أمريكيًا، وذلك بناءً على توقعات العائد المستقبلي المرجح على حقوق الملكية من 13 محللًا. تبلغ تكلفة حقوق الملكية الحالية 4.21 دولارًا أمريكيًا للسهم، مما يعني أن أمريكان إكسبريس تحقق عائدًا إضافيًا قدره 14.09 دولارًا أمريكيًا للسهم سنويًا. ويبلغ متوسط العائد على حقوق الملكية نسبةً مذهلةً تبلغ 36.37%. وبالنظر إلى المستقبل، من المتوقع أن تبلغ القيمة الدفترية المستقرة 50.30 دولارًا أمريكيًا للسهم، وفقًا لتقديرات المحللين.

بناءً على هذه المعطيات، يُقدّر نموذج العوائد الزائدة القيمة الجوهرية لسهم أمريكان إكسبريس بـ 326.31 دولارًا أمريكيًا للسهم. وبمقارنة هذا السعر بسعر السوق، يتبين أن السهم يُتداول بعلاوة 12.9% على قيمته الجوهرية، مما يُشير إلى أنه مُبالغ في قيمته بناءً على هذا النهج.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن أسهم أمريكان إكسبريس قد تكون مبالغًا في قيمتها بنسبة 12.9%. اكتشف 870 سهمًا مُقَيَّمًا بأقل من قيمتها الحقيقية ، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر أمريكان إكسبريس مقابل الأرباح

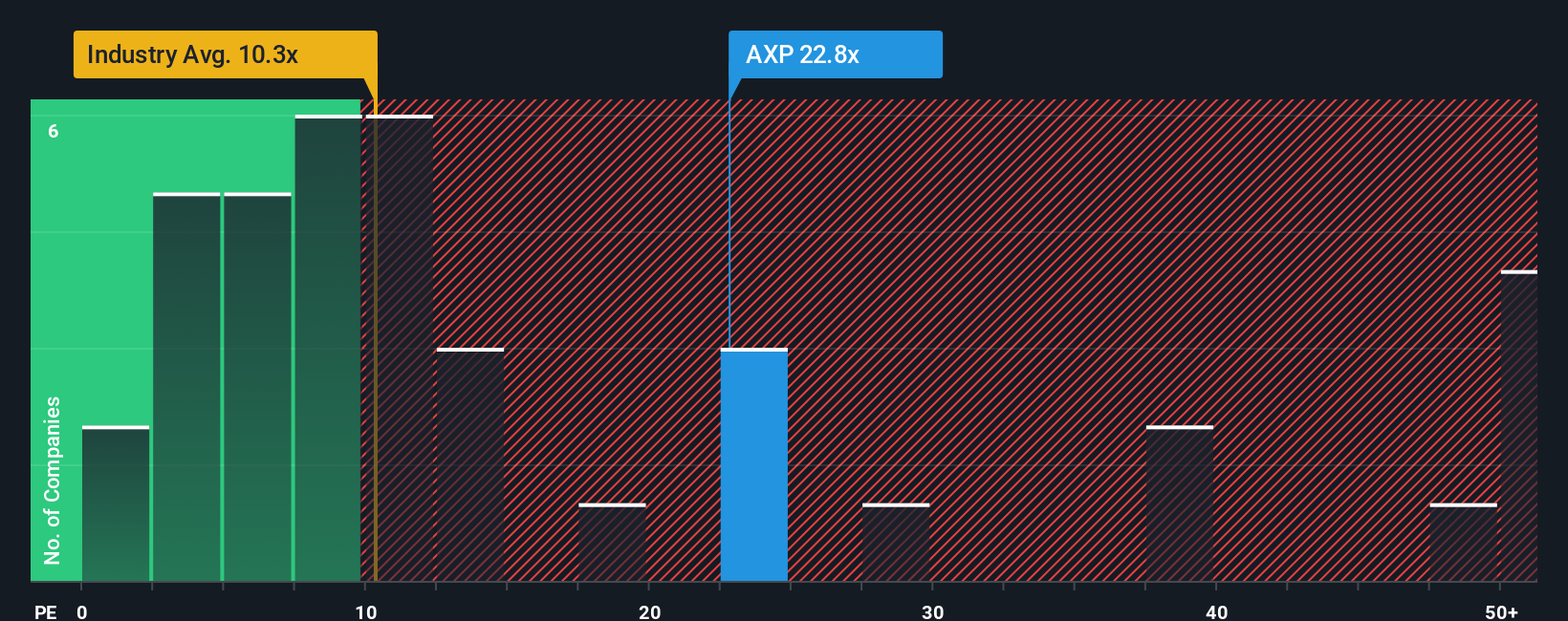

يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً شائعةً لتقييم الشركات المُربحة مثل أمريكان إكسبريس، إذ يربط سعر سهم الشركة مباشرةً بقوة أرباحها الفعلية. بالنسبة للشركات التي تُحقِّق أرباحًا جيدةً باستمرار، يُساعد مُعدَّل السعر إلى الأرباح المستثمرين على معرفة ما يدفعونه مقابل كل دولار من الأرباح، وهو أمرٌ بالغ الأهمية لتقييم القيمة الحقيقية.

تلعب توقعات النمو والمخاطر المُتصوَّرة دورًا كبيرًا في تحديد نسبة السعر إلى الربحية "المناسبة". تميل الشركات ذات النمو الأقوى والمخاطر المنخفضة إلى تحقيق مضاعفات سعرية أعلى، بينما عادةً ما تُتداول الشركات الأكثر نضجًا أو الأكثر مخاطرة بنسب أقل. تُتداول شركة أمريكان إكسبريس حاليًا عند نسبة سعر إلى ربحية تبلغ 24.4 ضعفًا، وهو أقل بقليل من متوسط الشركات المماثلة البالغ 25.2 ضعفًا، وأعلى بكثير من متوسط قطاع التمويل الاستهلاكي البالغ 10.4 ضعفًا. يشير هذا إلى استعداد المستثمرين لدفع مبلغ إضافي، ربما بفضل قوة علامة أمريكان إكسبريس التجارية وسجلها الحافل بالأرباح.

مع ذلك، بدلاً من الاكتفاء بمقارنة متوسطات القطاع أو الشركات المماثلة، فإن "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت تأخذ في الاعتبار المزيج الفريد لشركة أمريكان إكسبريس من نمو الأرباح، والهامش، ومستوى المخاطر، والقطاع، والحجم، لتحديد مضاعف الربحية العادل. في هذه الحالة، تبلغ النسبة العادلة لشركة أمريكان إكسبريس 19.8x. ولأن هذه النسبة مصممة لتتناسب مع أساسيات الشركة وتوقعاتها، فإنها توفر معيارًا أكثر دقة من المقارنات التقليدية.

وبما أن نسبة السعر إلى العائد الحالية للشركة البالغة 24.4x أعلى بشكل ملحوظ من نسبتها العادلة البالغة 19.8x، فإن هذا النهج يشير إلى أن شركة أمريكان إكسبريس مبالغ في قيمتها إلى حد ما على أساس نسبة السعر إلى العائد في هذا الوقت.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1396 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر روايتك الخاصة ببطاقة أمريكان إكسبريس

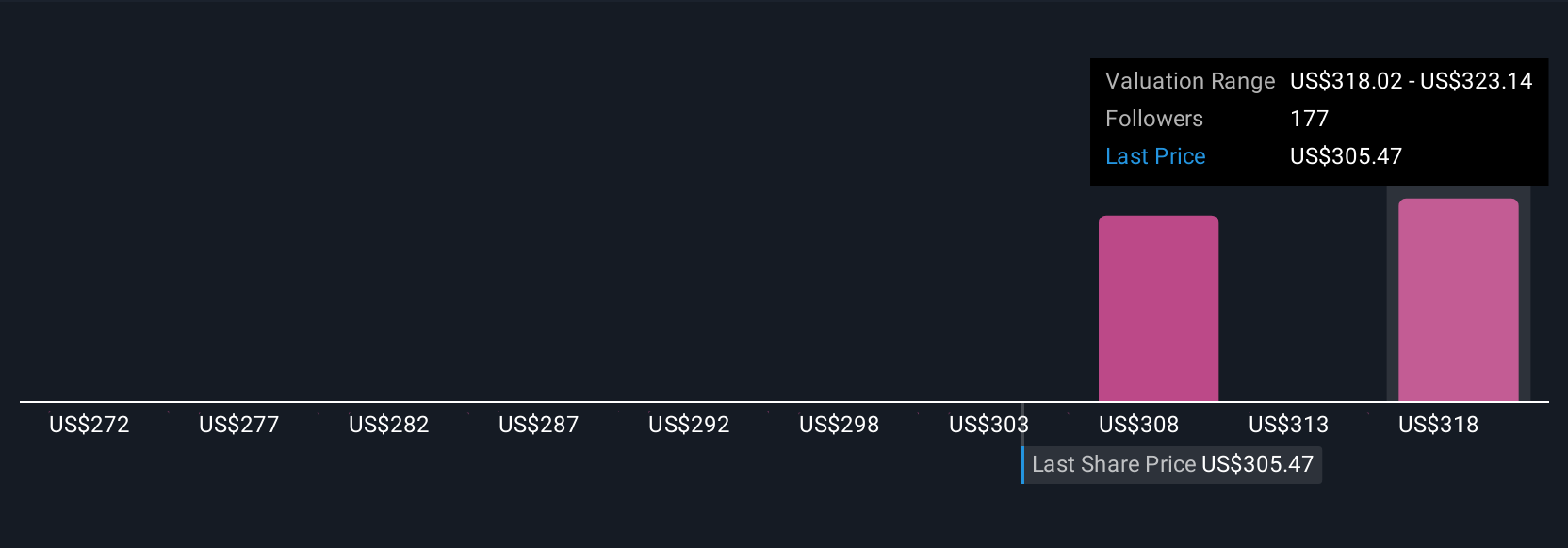

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفكم على السرد. السرد هو ببساطة قصتك عن شركة: فهو يربط رؤاك وتوقعاتك وتقديراتك للقيمة العادلة، مثل الإيرادات والأرباح والهوامش المستقبلية، بنظرية استثمار واضحة مدعومة بالأرقام. يُحوّل السرد التحليل المالي من مجرد تحليل الأرقام إلى عملية اتخاذ قرارات أكثر فعالية من خلال ربط التوقعات التجارية المتغيرة للشركة بالقيمة العادلة في الوقت الفعلي.

على صفحة مجتمع سيمبلي وول ستريت، يُمكن لأي شخص إنشاء ومشاركة سرديات ببضع نقرات فقط. هذه خطوة سهلة وفعّالة يستخدمها ملايين المستثمرين لتوضيح الأمور المهمة حقًا. تساعدك السرديات على تحديد ما إذا كان ينبغي عليك الاحتفاظ بالسهم أو شرائه أو بيعه من خلال تسليط الضوء بسرعة على الفجوة بين تقديرك للقيمة العادلة وآخر سعر، ويتم تحديثها فورًا مع ورود الأخبار أو تقارير الأرباح.

بالنسبة لشركة أمريكان إكسبريس، قد يعتقد أحد المستثمرين أن توسعها في مجال المدفوعات الرقمية والطلب الدولي المزدهر يبرران قيمة عادلة تصل إلى 366.63 دولارًا أمريكيًا. في الوقت نفسه، قد يؤدي النظرة الأكثر حذرًا، التي تركز على الأسواق الأمريكية المشبعة ومخاطر الإنفاق، إلى انخفاض القيمة العادلة بشكل كبير، لتصل إلى 230 دولارًا أمريكيًا.

هل تعتقد أن هناك المزيد عن قصة أمريكان إكسبريس؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.