هل يجب عليك إلقاء نظرة جديدة على Trade Desk بعد ارتفاع سعره بنسبة 12٪؟

Trade Desk, Inc. Class A TTD | 22.05 | +0.32% |

إذا كنت تتساءل عما يجب فعله بأسهم Trade Desk، فأنت بالتأكيد لست وحدك. ففي النهاية، كان العام الماضي بمثابة رحلة صعود وهبوط للمستثمرين، حيث انخفض السعر بنسبة 57.7% على مدار اثني عشر شهرًا، وهو انخفاضٌ حادٌّ بشكل لافت، وتراجعٌ حادٌّ بشكل أكبر منذ بداية العام. ومع ذلك، ورغم هذا الاتجاه السلبي طويل الأمد، شهد الشهر الماضي انتعاشًا مفاجئًا بنسبة 12.4%. فهل هذه بداية تحوّل، أم مجرد عثرةٍ عابرة في فترةٍ متقلبة؟

يمكن ربط جزء كبير من هذا الانتعاش الأخير بتفاؤل أوسع في أسهم تكنولوجيا الإعلان. ويبدو أن المستثمرين يدرسون فرصًا جديدة مع تغيير المسوقين لميزانياتهم وبحثهم عن استهداف أفضل للإعلانات الرقمية. وقد جدد هذا التحول اهتمام شركة Trade Desk. ومع ذلك، تُظهر الأرقام الأساسية أن إدراك المخاطر لا يزال مرتفعًا، وأن السعر أقل من مستواه قبل خمس سنوات.

فيما يتعلق بالتقييم، تحظى شركة Trade Desk باهتمام الباحثين عن خصومات. وتُعتبر الشركة مقومة بأقل من قيمتها الحقيقية في 2 من أصل 6 عمليات تقييم، مما يمنحها درجة تقييم 2. هذا يعني أنه قد يكون هناك مجال للتحسن، ولكن هناك أيضًا بعض الأسباب للحذر.

إذن، ما الذي يُعتمد عليه تحديدًا في عمليات التحقق من القيمة السوقية هذه، وإلى أي مدى يجب أن تثق بها؟ دعونا نلقي نظرة فاحصة على كيفية تحليل المحللين لقيمة الأسهم، ثم نتعمق في تحليل الأرقام الكامنة وراءها. تابعونا لاكتشاف طريقة أكثر تعمقًا لفهم تقييم Trade Desk بنهاية هذه المقالة.

حصلت شركة Trade Desk على تقييم ٢/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمكتب التداول

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تقييم ما إذا كان سعر السهم يتداول أعلى أو أقل من القيمة الحقيقية لتلك التدفقات النقدية المستقبلية بالأسعار الحالية.

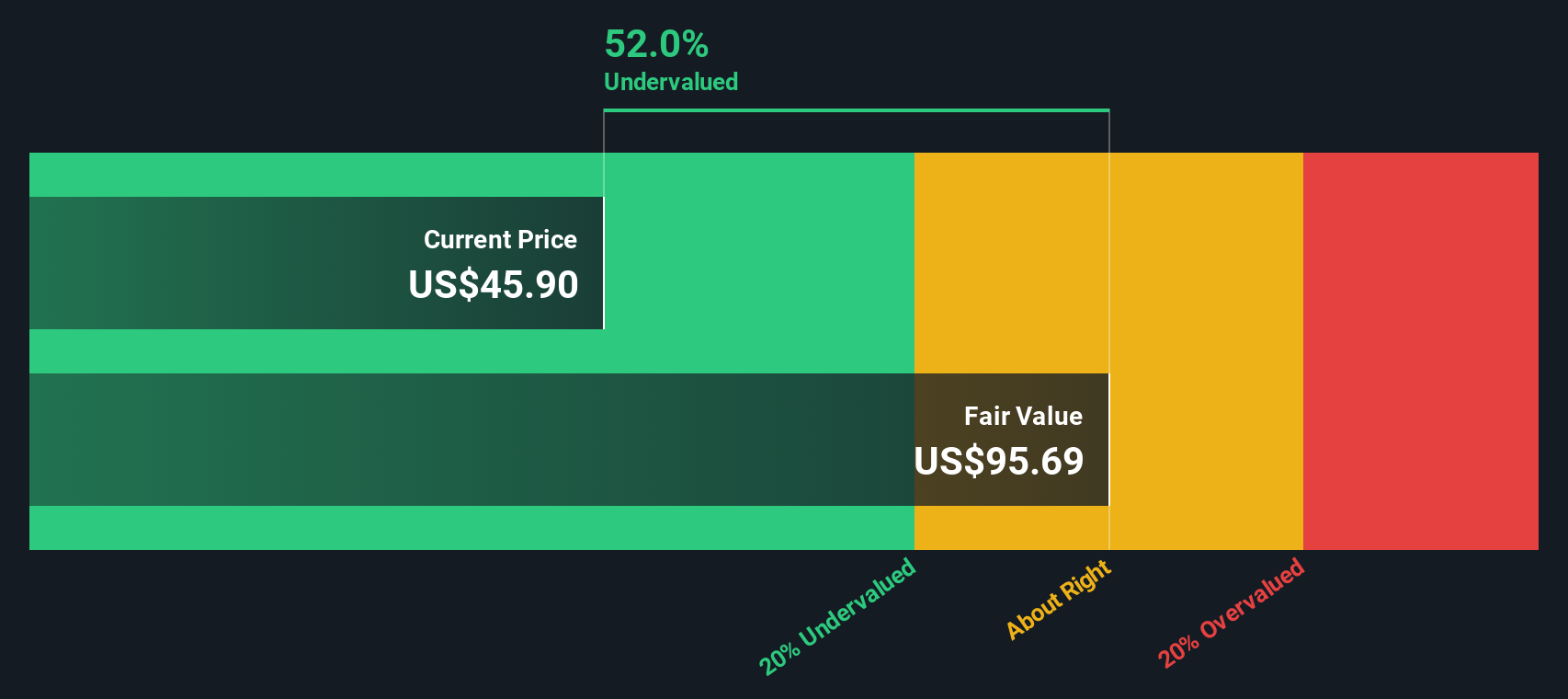

بالنسبة لشركة Trade Desk، بلغ أحدث تدفق نقدي حر مُبلّغ عنه 787.5 مليون دولار أمريكي. ويتوقع المحللون نموًا مطردًا، حيث من المتوقع أن يصل التدفق النقدي الحر السنوي إلى 1.57 مليار دولار أمريكي بحلول عام 2029. وبينما تعتمد هذه الأرقام الاستشرافية على تقديرات المحللين للسنوات الخمس المقبلة، فإن التوقعات المستقبلية تُقدَّم باستخدام نماذج استقراء Simply Wall St.

باستخدام هذه البيانات، يحسب نموذج التدفقات النقدية المخصومة القيمة العادلة للسهم البالغة 96.49 دولارًا أمريكيًا. يشير هذا إلى أن سهم شركة Trade Desk يُتداول بخصم 48.2% مقارنةً بقيمته الجوهرية المقدرة. ووفقًا لتوقعات نموذج التدفقات النقدية المخصومة طويلة الأجل لارتفاع التدفقات النقدية، فإن سعر السهم الحالي أقل بكثير من قيمته العادلة، وقد يُمثل فرصة للمستثمرين الباحثين عن فرص نمو محتملة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Trade Desk مُقَيَّم بأقل من قيمته الحقيقية بنسبة 48.2%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر مكتب التداول مقابل الأرباح

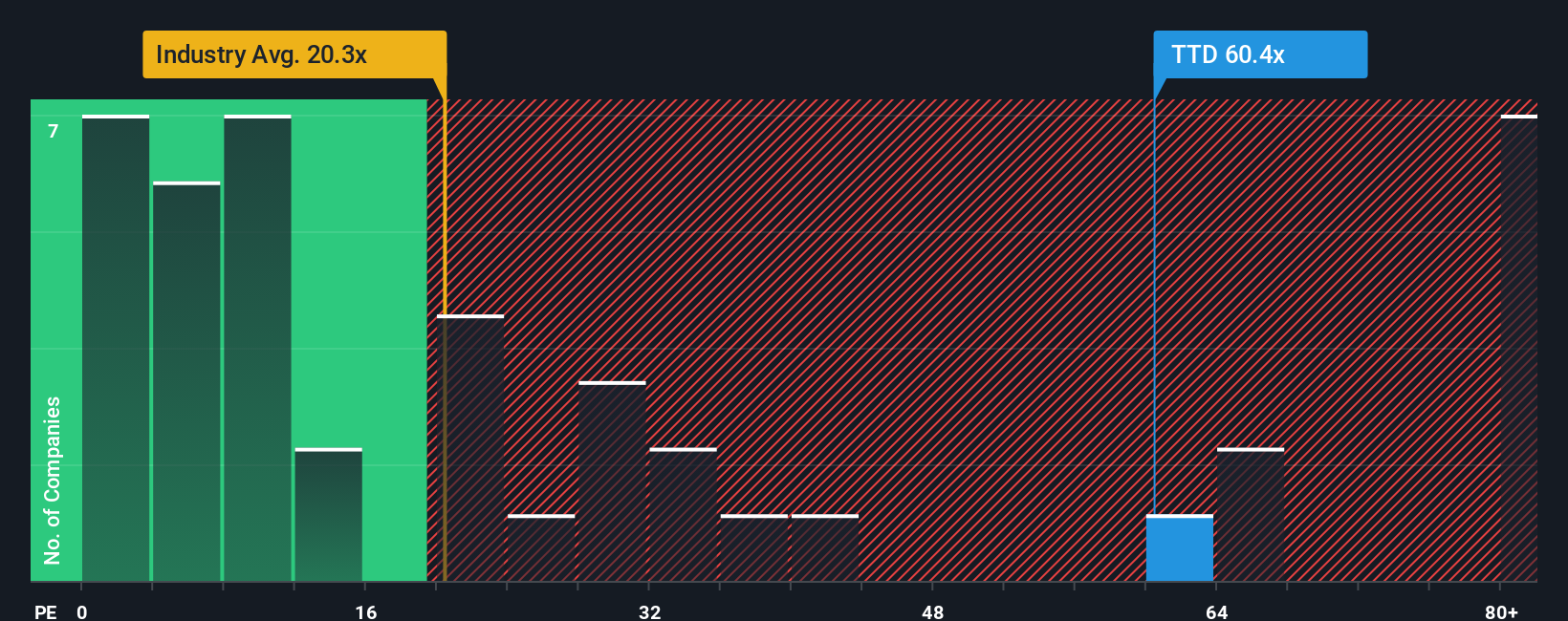

بالنسبة للشركات الراسخة والمربحة مثل Trade Desk، يُعدّ مُعدّل السعر إلى الأرباح (PE) أداة تقييم شائعة الاستخدام وموثوقة. فهو يعكس المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح السنوية للشركة، مما يجعله دليلاً واضحاً على توجهات السوق بشأن الربحية وآفاق النمو.

يُحدد مُضاعف السعر إلى الربحية "الطبيعي" أو المُناسب بناءً على سرعة توقع المستثمرين لنمو أرباح الشركة ومدى استعدادهم لقبول عدم اليقين. غالبًا ما يُبرر النمو السريع وانخفاض المخاطر ارتفاع مُضاعف السعر إلى الربحية، بينما يؤدي تباطؤ النمو أو ارتفاع المخاطر عادةً إلى انخفاض هذه النسب.

تُتداول شركة Trade Desk حاليًا بمضاعف ربحية يبلغ 58.6x. وهذا أعلى بكثير من متوسط قطاع الإعلام البالغ 19.0x، ومتوسط الشركات المماثلة البالغ 31.4x. ومع ذلك، فإن نسبة الربحية العادلة لشركة Simply Wall St هي 30.6x. تُعدّ نسبة الربحية العادلة معيارًا أكثر دقة من مقارنات الشركات المماثلة أو الشركات في القطاع وحده، لأنها تتضمن عوامل خاصة بالشركة، بما في ذلك نمو أرباحها، وربحيتها، وبيئة القطاع، وحجمها، وملف المخاطر. بمراعاة هذه الفروق الدقيقة، تُقدم نسبة الربحية العادلة رؤيةً أكثر دقةً لما يُشكل تقييمًا معقولًا لشركة Trade Desk.

بمقارنة مضاعف ربحية شركة Trade Desk الحالي البالغ 58.6x مع نسبته العادلة البالغة 30.6x، يبدو السهم مبالغًا في قيمته بشكل كبير بناءً على الأرباح الحالية. ورغم أن قصة النمو القوية للشركة قد رفعت تقييمها، إلا أن تداوله يفوق بكثير ما يُعتبر عادلًا وفقًا لهذا النهج الأكثر شمولية.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد مكتب التداول الخاص بك

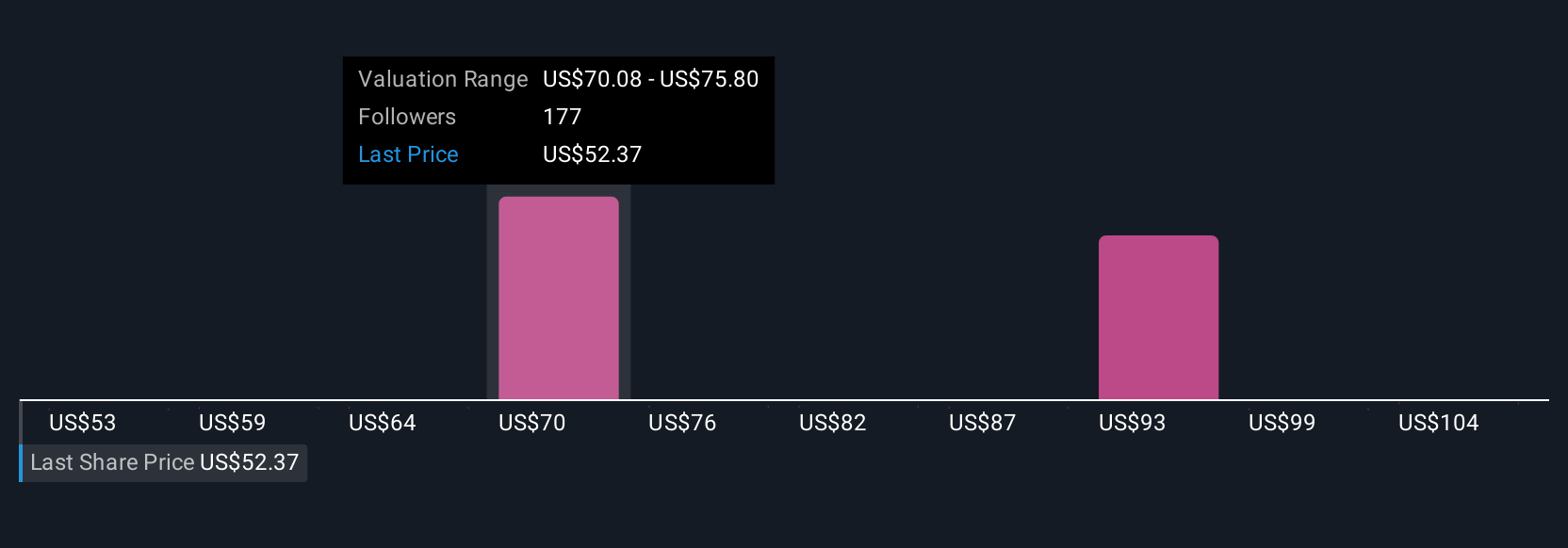

سبق أن أشرنا إلى طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة، مُستمدة من منظورك الفريد لفرصها ومخاطرها المستقبلية، ومرتبطة مباشرةً بافتراضاتك حول كيفية نمو إيراداتها وأرباحها وهوامش ربحها في السنوات القادمة.

بدلاً من الاعتماد على الأرقام الثابتة فقط، تدمج Narratives توقعاتك الاستثمارية الشخصية مع التوقعات المالية، مما يُنتج قيمة عادلة مُخصصة للسهم. يربط هذا النهج قناعاتك بنقاط قوة Trade Desk وتحدياتها ببيانات عملية، مما يُضفي معنىً على قصة الشركة وأرقامها.

تتوفر التقارير ويسهل الوصول إليها عبر صفحة مجتمع سيمبلي وول ستريت، التي يستخدمها ملايين المستثمرين. تُمكّنك هذه التقارير من اتخاذ قرارات الشراء أو البيع بمقارنة القيمة العادلة لأسهمك بالسعر الحالي، وتُحدّث تلقائيًا عند ظهور أخبار أو أرباح جديدة للشركة.

على سبيل المثال، مع Trade Desk، قد يتوقع أحد المستثمرين نموًا سريعًا مستمرًا من شراكات CTV (بقيمة عادلة تقارب 135 دولارًا أمريكيًا)، بينما يرى مستثمر آخر تزايدًا في التحديات في القطاع ويفضل تقديرًا أكثر تحفظًا (بقيمة السهم عند حوالي 34 دولارًا أمريكيًا). يضمن تقييمك أن تعكس قراراتك قناعاتك تجاه الشركة، مما يجعل الاستثمار أكثر ذكاءً وشخصية.

هل تعتقد أن هناك المزيد من التفاصيل حول Trade Desk؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.