سولار إيدج (SEDG): ارتفعت الخسائر بنسبة 80% سنويًا مع مواجهة توقعات الربحية لروايات التقلب

SolarEdge Technologies, Inc. SEDG | 51.05 | +7.77% |

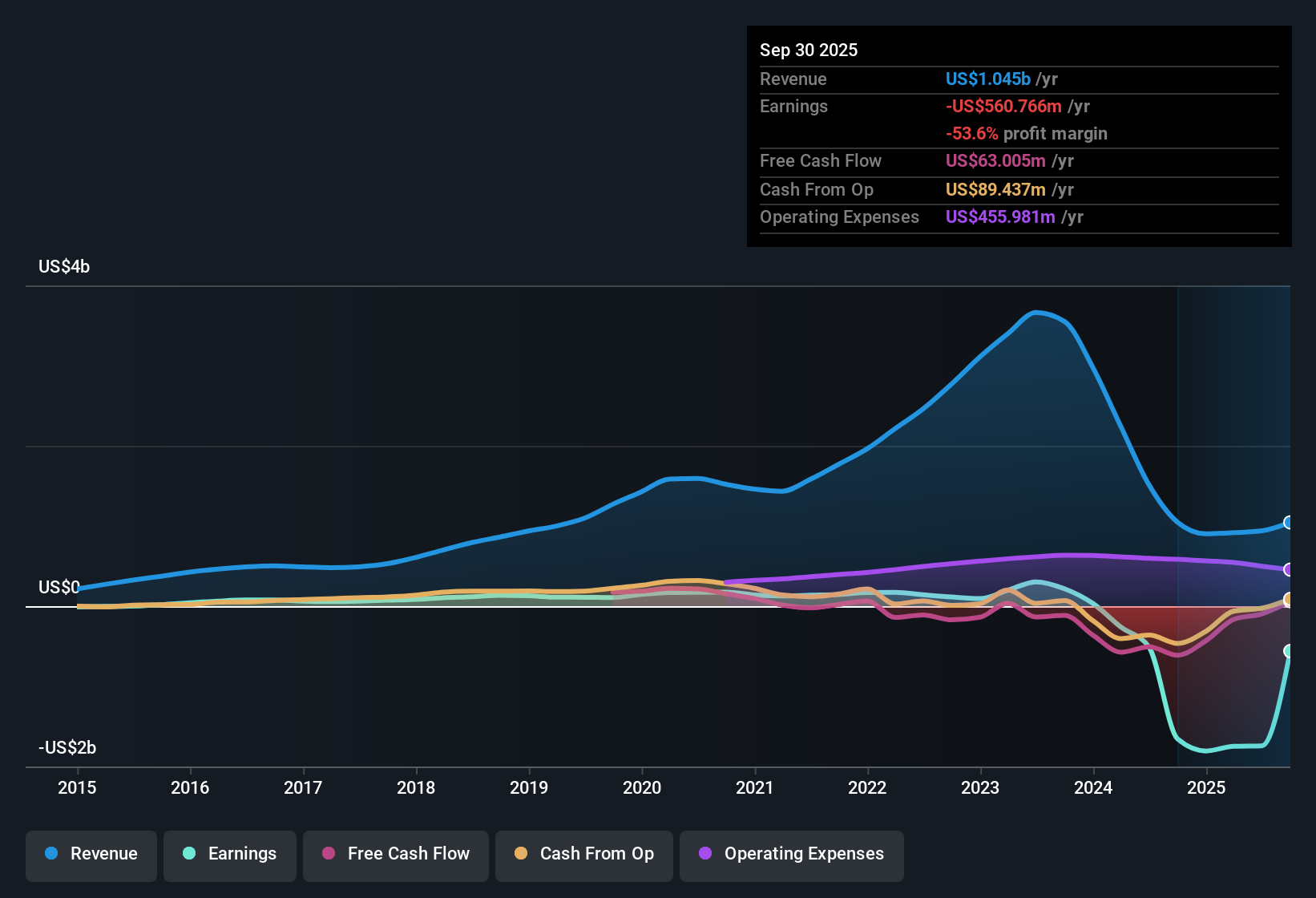

تواصل شركة سولار إيدج تكنولوجيز (SEDG) تسجيل خسائر، حيث ارتفع صافي خسائرها بمعدل سنوي بلغ 80.2% على مدى السنوات الخمس الماضية، دون أي مؤشرات حتى الآن على تحسن هامش الربح أو تحقيق أرباح عالية الجودة. على الرغم من هذه الظروف الصعبة، يُتداول سهم SEDG عند 41.02 دولارًا أمريكيًا، وهو أقل بكثير من قيمته العادلة المقدرة البالغة 62.94 دولارًا أمريكيًا. وتشير مقاييس التقييم، مثل نسبة السعر إلى المبيعات البالغة 2.6x، إلى احتمال وجود خصم مقارنةً بنظرائها في القطاع. وبالنظر إلى المستقبل، من المتوقع أن تنمو الأرباح بسرعة بنسبة 95.36% سنويًا، مع توقع تحقيق الربحية خلال ثلاث سنوات، مما يجعل مسار الشركة نحو تحقيق الأرباح وتقييمها الحالي نقاطًا رئيسية للمستثمرين الذين يقيّمون مخاطر التقلبات المستمرة في أسعار الأسهم.

شاهد تحليلنا الكامل لشركة SolarEdge Technologies.والخطوة التالية هي معرفة مدى مقارنة هذه الأرقام الرئيسية بالروايات الأكثر انتشارًا حول SolarEdge، لذلك دعونا نرى أي القصص سيتم تأكيدها وأيها قد لا تصمد أمام التدقيق.

من المتوقع أن تتأرجح الهوامش من خسائر فادحة إلى أرباح ضئيلة

- ويرى المحللون أن هوامش الربح لشركة SolarEdge ستقفز من -185.2% اليوم إلى 0.7% إيجابية في غضون ثلاث سنوات، وهو ما يمثل أحد أكبر تحسينات الهامش المتوقعة في صناعتها.

- وبحسب إجماع آراء المحللين، فإن هذا التعافي الحاد في الهامش يرتبط بالتوقعات بأن ائتمانات الضرائب على التصنيع في الولايات المتحدة وحوافز التخزين الجديدة سوف تعمل على خفض التكاليف بشكل كبير وتعزيز الطلب.

- ومع ذلك، هناك نقاش كبير حول ما إذا كان توسيع الهامش يمكن أن يتحقق بسرعة كافية للتغلب على تكاليف المدخلات المتقلبة والرياح المعاكسة المستمرة الناجمة عن حروب الأسعار العدوانية، وخاصة إذا لم يتم حل تحديات التوزيع الحالية وضغوط المخزون بالسرعة المأمول.

- يتزايد الإجماع على أن طريق الشركة نحو تحقيق التعادل يعتمد على دعم السياسات وتكثيف الحلول التجارية ذات هامش الربح الأعلى. ومع ذلك، فإن الإلغاء الوشيك للإعفاء الضريبي للطاقة الشمسية السكنية لمدة 25 يومًا في عام 2026 يُشكل خطرًا حقيقيًا على انتعاش هامش الربح المُحتمل.

- لمعرفة كيف تؤثر هذه التقلبات في توقعات هامش الربح على السرد الطويل الأجل لشركة SolarEdge، اقرأ التقرير الكامل للإجماع. 📊 اقرأ التقرير الكامل للإجماع لشركة SolarEdge Technologies.

استمرار انخفاض القيمة السوقية على الرغم من تحذيرات المحللين

- يتم تداول SolarEdge عند 41.02 دولارًا للسهم، وهو أقل بكثير من القيمة العادلة لتدفقاتها النقدية المخصومة والتي تبلغ 62.94 دولارًا، مع نسبة سعر إلى مبيعات تبلغ 2.6x مقارنة بمتوسط قطاع أشباه الموصلات في الولايات المتحدة والذي يبلغ 5x، مما يخلق فجوة قيمة مرئية.

- تشير السرديات الإجماعية إلى أنه بينما قد يرى بعض المستثمرين هذا الخصم فرصة، فإن المحللين حددوا سعرًا مستهدفًا عند 28.40 دولارًا أمريكيًا، أي أقل بنحو 30% من سعر السهم الحالي. يعكس هذا شكوكًا عميقة في قدرة SolarEdge على تحقيق النمو الطموح وتعافي الهامش اللازمين لتحقيق حتى تقييمها المخفض.

- في حين قد يركز المستثمرون المتفائلون على نمو إيرادات الشركة المتوقع بنسبة 20.6% على مدى السنوات الثلاث المقبلة، فإن معظم المحللين حذرون من المبالغة في تقدير تأثير الرياح السياسية المؤاتية الأخيرة ويتوقعون أن تؤدي المنافسة الأقوى والانخفاضات المحتملة في الطلب السكني إلى التأثير على العائدات الفعلية للسوق.

- إن الفجوة المحتملة بين مقاييس التقييم المخفضة لشركة SolarEdge وأهداف المحللين الأكثر حذراً تعني أن المستثمرين قد يحتاجون إلى النظر إلى ما هو أبعد من المقارنات البسيطة بين النظراء والتركيز على ما يجب أن يسير على ما يرام حتى يكون السعر الحالي للسهم مبرراً.

من المتوقع أن يتخلف نمو الإيرادات عن السوق قليلاً، مع وجود مخاطر في الاتجاه الصعودي

- من المتوقع أن تنمو الإيرادات السنوية بنسبة 10.2%، وهو أقل بقليل من توقعات السوق الأمريكية الإجمالية البالغة 10.4%، على الرغم من توجيهات الشركة وبعض التوقعات التي تشير إلى مسار أكثر طموحًا بنسبة 20.6% لمدة ثلاث سنوات.

- يشير إجماع آراء المحللين إلى وجود توترات في هذا المجال، إذ تعتمد شركة SolarEdge على اعتماد حلول التخزين التجاري وتخزين البطاريات، بالإضافة إلى سياسات داعمة لتعزيز النمو. ويشير المحللون إلى أن النمو قد يتأثر بتراجع حصة السوق، وضعف شبكات التوزيع في أوروبا، وعدم اليقين الاقتصادي الكلي الذي يعيق مسار تسريع المبيعات.

- قد تكون التوقعات الخاصة بتعزيز معدلات ربط التخزين التجاري والبطاريات عدوانية للغاية، حيث أن التطبيع الأبطأ من المتوقع في القنوات وتحول الحوافز السياسية قد يعيق نمو الإيرادات إلى ما دون أهداف الإدارة الأكثر تفاؤلاً.

- ويجعل الفارق بين توقعات الشركة وتوقعات المحللين بشأن الإيرادات من هذا ساحة معركة رئيسية للأرباع القليلة المقبلة، حيث يزن المستثمرون المبادرات المعلنة مقابل المبيعات الحقيقية وديناميكيات السوق.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة SolarEdge Technologies على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك منظور فريد للبيانات؟ استخدم رؤيتك لصياغة قصتك وكتابة سردك الخاص في دقائق. افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاثك حول SolarEdge Technologies هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

تواجه شركة SolarEdge خسائر فادحة في هامش الربح، وتوقعات مُحللين مُتشككين، وتعافيًا غير مؤكد للإيرادات. ويعتمد تحسّن أرباحها بشكل كبير على دعم السياسات واستقرار السوق.

إذا كنت تريد نموًا أكثر موثوقية ومفاجآت أقل في الأرباح، فركز بحثك التالي على أداة فحص أسهم النمو المستقر (2079 نتيجة) للعثور على الشركات التي تحقق الاتساق عبر دورات السوق.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.