لدى Solventum (NYSE:SOLV) ميزانية عمومية متوترة إلى حد ما

سولفنتوم SOLV | 64.35 | -1.45% |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون مرتبطة بانهيار الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة Solventum Corporation ( المدرجة في بورصة نيويورك تحت الرمز SOLV ) إلى الديون. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

متى يصبح الدين مشكلة؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ومع ذلك، فإنّ الوضع الأكثر شيوعًا (وإن كان مُكلفًا) هو اضطرار الشركة إلى تخفيض قيمة أسهم المساهمين بسعر رخيص لمجرد السيطرة على الدين. ومع ذلك، فإنّ الوضع الأكثر شيوعًا هو أن تُدير الشركة ديونها بشكل جيد - ولصالحها. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة سيولتها وديونها معًا.

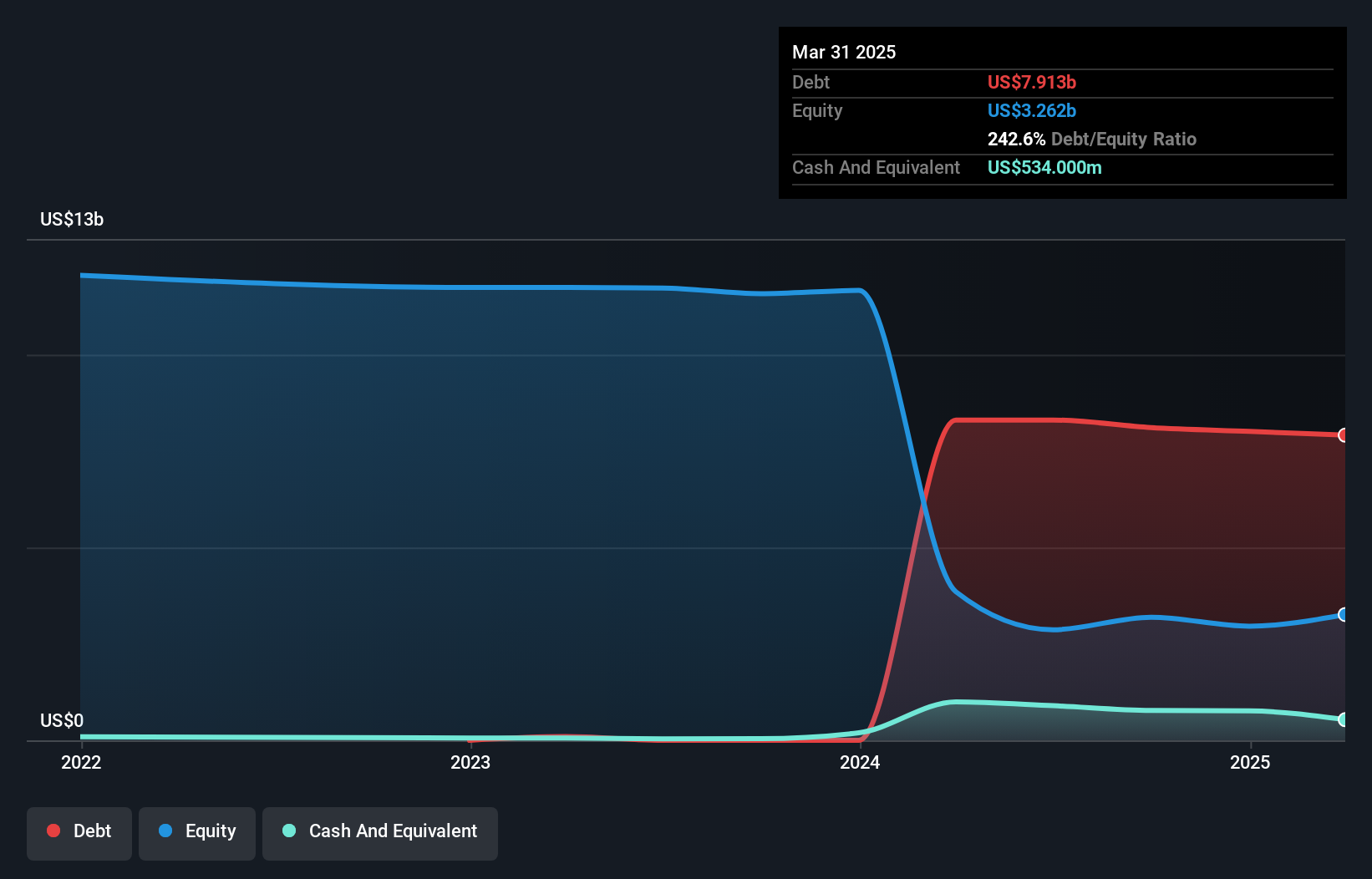

ما هو دين Solventum؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أن ديون شركة سولفينتوم بلغت 7.91 مليار دولار أمريكي في مارس 2025، بانخفاض عن 8.30 مليار دولار أمريكي في العام السابق. ومع ذلك، لديها 534 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 7.38 مليار دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة Solventum؟

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى شركة سولفينتوم التزامات بقيمة 2.57 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 8.70 مليار دولار أمريكي مستحقة بعد 12 شهرًا. وفي مقابل ذلك، كان لديها 534 مليون دولار أمريكي نقدًا و1.11 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 9.62 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا يُمثل عبئًا كبيرًا حتى مقارنةً برأس مالها السوقي الهائل البالغ 13.2 مليار دولار أمريكي. إذا طالبها مُقرضوها بتدعيم ميزانيتها العمومية، فمن المرجح أن يُواجه المساهمون تخفيضًا حادًا في قيمتها.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (تغطية الفوائد). وبالتالي، نأخذ في الاعتبار الدين مقارنةً بالأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

ضعف تغطية الفوائد بمقدار 2.0 مرة، وارتفاع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بشكل مقلق، والتي بلغت 5.2، أثرا سلبًا على ثقتنا بشركة Solventum. عبء الدين هنا كبير. والأسوأ من ذلك، أن أرباح Solventum قبل الفوائد والضرائب قد انخفضت بنسبة 49% خلال العام الماضي. إذا استمرت الأرباح على هذا المنوال على المدى الطويل، فإن فرصها في سداد هذا الدين ضئيلة للغاية. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية الواضحة. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة Solventum على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح المحاسبة. لذا، يجدر التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفقات النقدية الحرة. خلال السنوات الثلاث الماضية، حققت شركة Solventum تدفقًا نقديًا حرًا قويًا بلغ 83% من أرباحها قبل الفوائد والضرائب، وهو ما يفوق توقعاتنا. هذا يضعها في وضع قوي جدًا لسداد ديونها.

وجهة نظرنا

في ظاهر الأمر، تركنا تغطية فوائد Solventum مترددين بشأن السهم، ولم يكن معدل نمو أرباحها قبل الفوائد والضرائب أكثر إغراءً من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الجانب المشرق، فإن تحويل أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة يُعد علامة جيدة، ويجعلنا أكثر تفاؤلاً. تجدر الإشارة أيضًا إلى أن Solventum تعمل في قطاع المعدات الطبية، والذي غالبًا ما يُعتبر دفاعيًا للغاية. بالنظر إلى الميزانية العمومية ومراعاة جميع هذه العوامل، نعتقد أن الديون تجعل سهم Solventum محفوفًا بالمخاطر بعض الشيء. بعض الناس يفضلون هذا النوع من المخاطر، لكننا ندرك المخاطر المحتملة، لذلك ربما نفضل أن يكون لديه ديون أقل. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس تمامًا.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.