نمو أرباح شركة إس بي إس كوميرس (SPSC) يتجاوز توقعات الإيرادات ويختبر التوقعات المتفائلة.

SPS Commerce, Inc. SPSC | 58.48 | +0.55% |

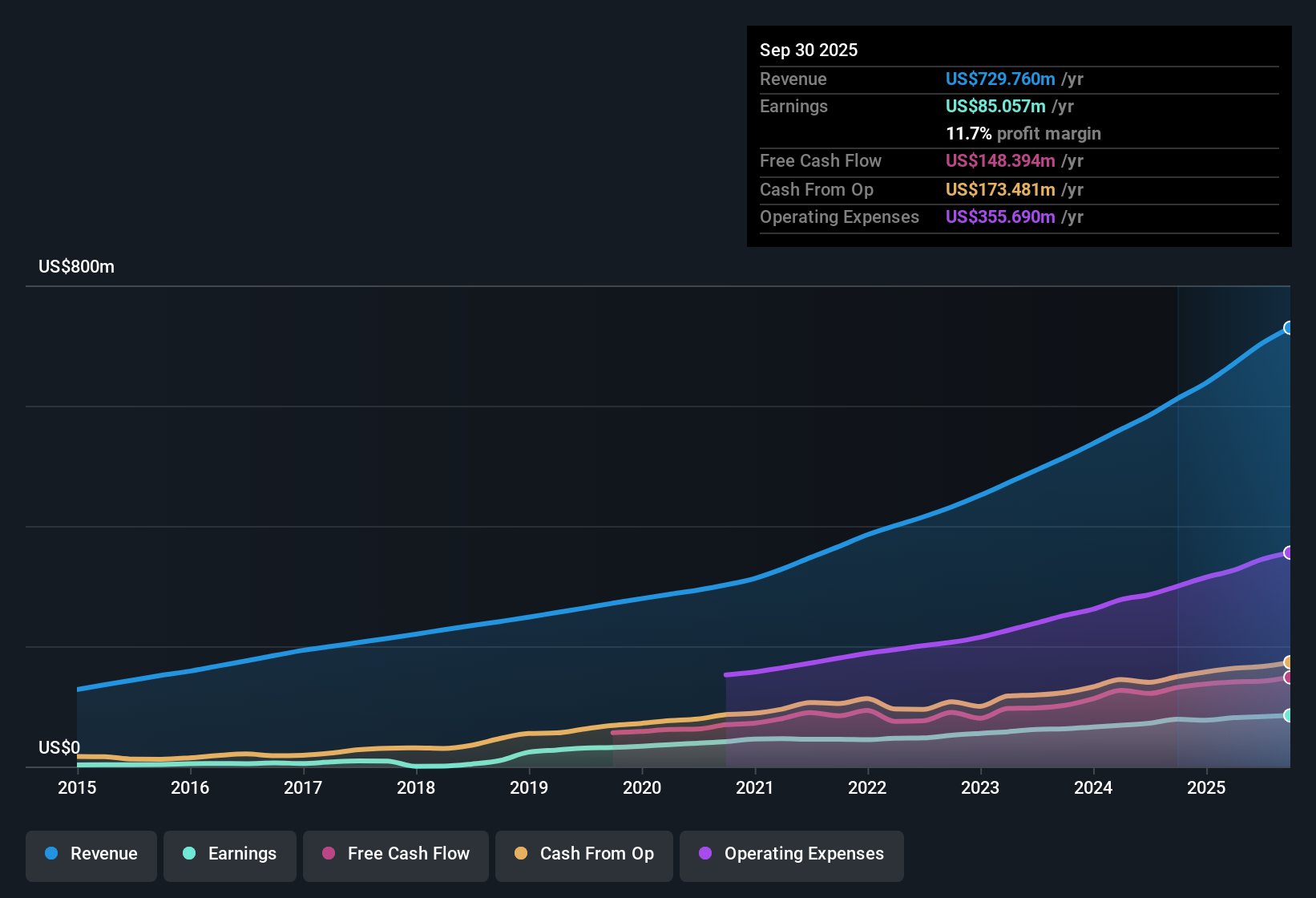

اختتمت شركة SPS Commerce (SPSC) السنة المالية 2025 بإيرادات بلغت 192.7 مليون دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 0.69 دولار أمريكي، إلى جانب صافي دخل قدره 25.8 مليون دولار أمريكي. يُتيح هذا للمستثمرين صورة واضحة عن أداء الشركة في نهاية العام. فقد شهدت الشركة نموًا في الإيرادات من 170.9 مليون دولار أمريكي في الربع الرابع من عام 2024 إلى 192.7 مليون دولار أمريكي في الربع الرابع من عام 2025، بينما ارتفعت ربحية السهم الأساسية الفصلية من 0.47 دولار أمريكي إلى 0.69 دولار أمريكي خلال الفترة نفسها. وقد دعم هذا النمو ربحية السهم خلال الاثني عشر شهرًا الماضية التي بلغت 2.46 دولار أمريكي على إيرادات قدرها 751.5 مليون دولار أمريكي، كمؤشر حديث على قوة الشركة في تحقيق الأرباح. ومع ارتفاع الأرباح بنسبة 21.1% خلال العام الماضي، ووصول هوامش الربح إلى 12.4%، تُشير هذه النتائج إلى أن اتجاهات الربحية تُعدّ أساسية لفهم المستثمرين لهذا التقرير.

اطلع على تحليلنا الكامل لشركة SPS Commerce.بعد الاطلاع على الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع الروايات السائدة حول شركة SPS Commerce، وأين تدعم البيانات هذه الروايات أو تتحدىها.

يمثل نمو الأرباح بنسبة 21.1% الركيزة الأساسية للقصة

- على أساس الاثني عشر شهرًا الماضية، حققت شركة SPS Commerce صافي دخل قدره 93.3 مليون دولار أمريكي من إيرادات بلغت 751.5 مليون دولار أمريكي، مع ربحية أساسية للسهم الواحد قدرها 2.46 دولار أمريكي وهامش ربح صافي قدره 12.4٪ مقارنة بـ 12.1٪ قبل عام، إلى جانب نمو الأرباح بنسبة 21.1٪ خلال تلك الفترة.

- يركز المستثمرون المتفائلون هنا على كيفية توافق نمو الأرباح بنسبة 21.1% وهامش الربح بنسبة 12.4% مع رؤيتهم بأن الطلب على سلاسل التوريد السحابية وعمليات الاستحواذ يمكن أن تستمر في دعم الإيرادات وهوامش الربح المتكررة. في الوقت نفسه، تُظهر الإيرادات الفعلية المتراكمة البالغة 751.5 مليون دولار أمريكي وثبات ربحية السهم الفصلية في عام 2025 أن الشركة تعمل بالفعل على نطاق يتناسب مع هذه الرؤية.

- تتحدث الرواية المتفائلة عن سوق مستهدف بقيمة 11.1 مليار دولار أمريكي، وإمكانية النمو من خلال عمليات الاستحواذ مثل SupplyPike وCarbon6. وتُشكل الإيرادات الحالية البالغة 751.5 مليون دولار أمريكي نقطة انطلاق ملموسة لهذا التوسع.

- كما أن الانتقال من هامش ربح صافٍ بنسبة 12.1% إلى 12.4% يتوافق مع ما يشير إليه المتفائلون من أن الأتمتة ومكاسب الكفاءة هي عوامل يمكن أن تدعم أرباحًا أعلى على المدى الطويل حتى لو كان نمو الإيرادات أكثر اعتدالًا.

إشارات التقييم مقابل نسبة السعر إلى الأرباح 25x

- يتم تداول الأسهم بنسبة سعر إلى ربحية تبلغ 25 ضعفًا مقارنة بمتوسط صناعة البرمجيات الأمريكية البالغ 26.7 ضعفًا ومتوسط الشركات النظيرة البالغ 69.6 ضعفًا، في حين أن القيمة العادلة المقدمة للتدفقات النقدية المخصومة البالغة 125.55 دولارًا أمريكيًا أعلى بكثير من سعر السهم الحالي البالغ 61.92 دولارًا أمريكيًا.

- يميل النقاد المتشائمون إلى القول بأن تباطؤ نمو الإيرادات قد يحد من قدرة السوق على إعادة تقييم مضاعف الربحية البالغ 25 ضعفًا. وتُبرز التوقعات بنمو الإيرادات بنسبة 6.9% تقريبًا، إلى جانب نمو الأرباح بنسبة 16.6%، التناقض بين انخفاض نسبة السعر إلى الأرباح نسبيًا وإمكانية نمو الأرباح بشكل مضاعف من الآن فصاعدًا.

- يتحدث السرد التشاؤمي عن دورات مبيعات مطولة وضغط على متوسط الإيرادات لكل مستخدم، ويتناسب توقع نمو الإيرادات بنسبة 6.9٪، وهو أقل من توقعات إيرادات السوق الأمريكية البالغة 10.3٪، مع هذا الموقف الأكثر حذرًا.

- تشير توقعات نمو الأرباح بنسبة 16.6% وصافي هامش الربح الحالي البالغ 12.4% إلى أن مؤشرات الربحية لا تزال قوية حتى الآن مقارنةً بتلك المخاوف. ولهذا السبب، قد يُعيد بعض المستثمرين النظر في نسبة السعر إلى الأرباح التي تقل عن الشركات المنافسة، والقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة التي تزيد عن ضعف السعر الحالي.

يتوقع أن يكون نمو الإيرادات أبطأ من نمو الأرباح

- تشير الأرقام المستقبلية في مجموعة البيانات إلى نمو متوقع في الإيرادات بنحو 6.9% سنوياً مقارنة بتوقعات السوق الأمريكية البالغة 10.3%، في حين من المتوقع أن تنمو الأرباح بنحو 16.6% سنوياً مقابل توقعات أرباح السوق البالغة 15.7%، ويُذكر أن معدل نمو أرباح الشركة على مدى خمس سنوات يبلغ 15.8% سنوياً.

- يرتكز المحللون ذوو الرؤية المتوازنة على هذه الفجوة، إذ يرون أن شركة SPS Commerce قد لا تسعى لتحقيق أعلى نمو في الإيرادات، ولكنها قد تشهد نموًا في ربحية السهم بوتيرة أسرع من السوق إذا استمر تحسن هوامش الربح. ويتماشى هامش الربح الصافي الحالي البالغ 12.4% وثبات ربحية السهم الفصلية المتوقعة في عام 2025 مع هذا التركيز على جودة الأرباح بدلًا من التوسع الإجمالي في الإيرادات.

- يسلط السرد المتفق عليه الضوء على العمل المتعلق بالكفاءة التشغيلية، بما في ذلك الأتمتة وتحسينات الإعداد، كما أن الارتفاع الطفيف في هامش الربح إلى جانب 93.3 مليون دولار أمريكي من صافي الدخل المتأخر يظهر أن هذه الجهود تساهم في الربحية.

- كما أن توقعات نمو الإيرادات التي تتخلف عن السوق الأمريكية الأوسع تدعم فكرة أن شركة SPS Commerce هي أقرب إلى النمو المطرد منها إلى قصة النمو السريع، وهو سياق مهم عند مقارنة نسبة السعر إلى الأرباح البالغة 25 ضعفًا مع ملفات تعريف الأرباح والإيرادات المقدمة.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة SPS Commerce على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ إذا كانت قصة الأرباح هذه تشير إلى اتجاه آخر، فقم بتشكيل تلك الرؤية في روايتك الخاصة في غضون دقائق قليلة: افعل ذلك على طريقتك .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة SPS Commerce.

اكتشف المزيد مما هو متاح

قد تجعل توقعات شركة SPS Commerce لنمو الإيرادات بنسبة 6.9% سنوياً، والتي تقل عن توقعات السوق الأمريكية الأوسع بنسبة 10.3%، المستثمرين الذين يركزون على النمو يرغبون في المزيد.

إذا كانت توقعات الإيرادات الأبطأ تجعلك تفكر في فرص نمو أقوى، فألق نظرة على أداة الفرز الخاصة بنا التي تحتوي على 23 جوهرة غير مكتشفة عالية الجودة لاكتشاف الشركات التي لديها القدرة على مفاجأتك.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.