قد يكون سهم شركة ستانلي بلاك آند ديكر (SWK) مقومًا بأقل من قيمته الحقيقية بنسبة 28.87% بعد تحسينات الهامش

ستانلي بلاك ديكر SWK | 0.00 |

تُعيد تقنيات التثبيت الهندسية وزخم شركة ديوالت تشكيل قصة أسهم ستانلي بلاك آند ديكر

عاد سهم شركة ستانلي بلاك آند ديكر (SWK) إلى دائرة الضوء بعد أن سلطت الشركة الضوء على النمو القوي في أعمالها في مجال التثبيت الهندسي وديوالت، مدعومًا بالطلب المستمر في مجال الطيران وبرنامج خفض التكاليف المكتمل.

يعكس تحرك السعر الأخير هذه القصة، حيث حقق سعر سهم ستانلي بلاك آند ديكر عائدًا بنسبة 21.55% على مدى 90 يومًا و12.62% على مدى 30 يومًا، بينما بلغ إجمالي عائد المساهمين لمدة عام واحد 37.94% مقابل سجل أضعف بكثير على مدى 5 سنوات.

إذا كانت اتجاهات الصناعة القوية ضمن اهتماماتك، فهذه لحظة مناسبة للنظر إلى ما هو أبعد من شركة ستانلي بلاك آند ديكر والاطلاع على 32 سهماً في مجال الروبوتات والأتمتة.

لذا، مع تداول أسهم شركة ستانلي بلاك آند ديكر بسعر 84.62 دولارًا، وهو تقدير للقيمة الجوهرية يشير إلى خصم بنسبة 28.87% وفجوة متواضعة بنسبة 7% عن متوسط السعر المستهدف من قبل المحللين، فهل تنظر إلى فرصة حقيقية، أم إلى سوق يقيس بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 5.8% أقل من قيمتها الحقيقية

مع وصول سعر سهم ستانلي بلاك آند ديكر إلى 84.62 دولارًا مقابل القيمة العادلة المتوقعة على نطاق واسع والبالغة 89.87 دولارًا، فإن التسعير الحالي يترك فجوة تقييم متواضعة ويركز بشكل مباشر على التنفيذ.

يُحقق التحول الذي تشهده سلسلة التوريد على مدى سنوات عديدة، والذي يقترب من مراحله النهائية، تخفيضات كبيرة في التكاليف المتكررة، ومرونة تشغيلية محسّنة، وقدرة على الصمود في وجه الصدمات التجارية والتعريفية. وتتوقع الإدارة أن تُسهم هذه المبادرات في رفع هامش الربح الإجمالي إلى أكثر من 35% بحلول أواخر عام 2026، مما يدعم التحسينات المستدامة في صافي هوامش الربح والأرباح.

هل ترغب في معرفة ما يكمن وراء قصة إعادة بناء هوامش الربح، وكيف تربط بين نمو الإيرادات والأرباح والتقييم؟ يعتمد هذا التحليل على تحليل مفصل لهوامش الربح على المدى الطويل، ونظرة محددة على هوامش الربح المستقبلية، ومضاعف أرباح مستقبلي يختلف عن مضاعف الأرباح الحالي. يكمن جوهر التحليل في التناقض بين توقعات الإيرادات المتواضعة ونمو الأرباح الأقوى بكثير.

النتيجة: القيمة العادلة 89.87 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا يزال هناك خطر تنفيذي حقيقي لشركة ستانلي بلاك آند ديكر إذا ظل الطلب على منتجات DIY والمنتجات الخارجية ضعيفًا، وإذا استمرت إجراءات التسعير في الضغط على الأحجام وهوامش الربح.

وجهة نظر أخرى حول تقييم أسهم شركة ستانلي بلاك آند ديكر

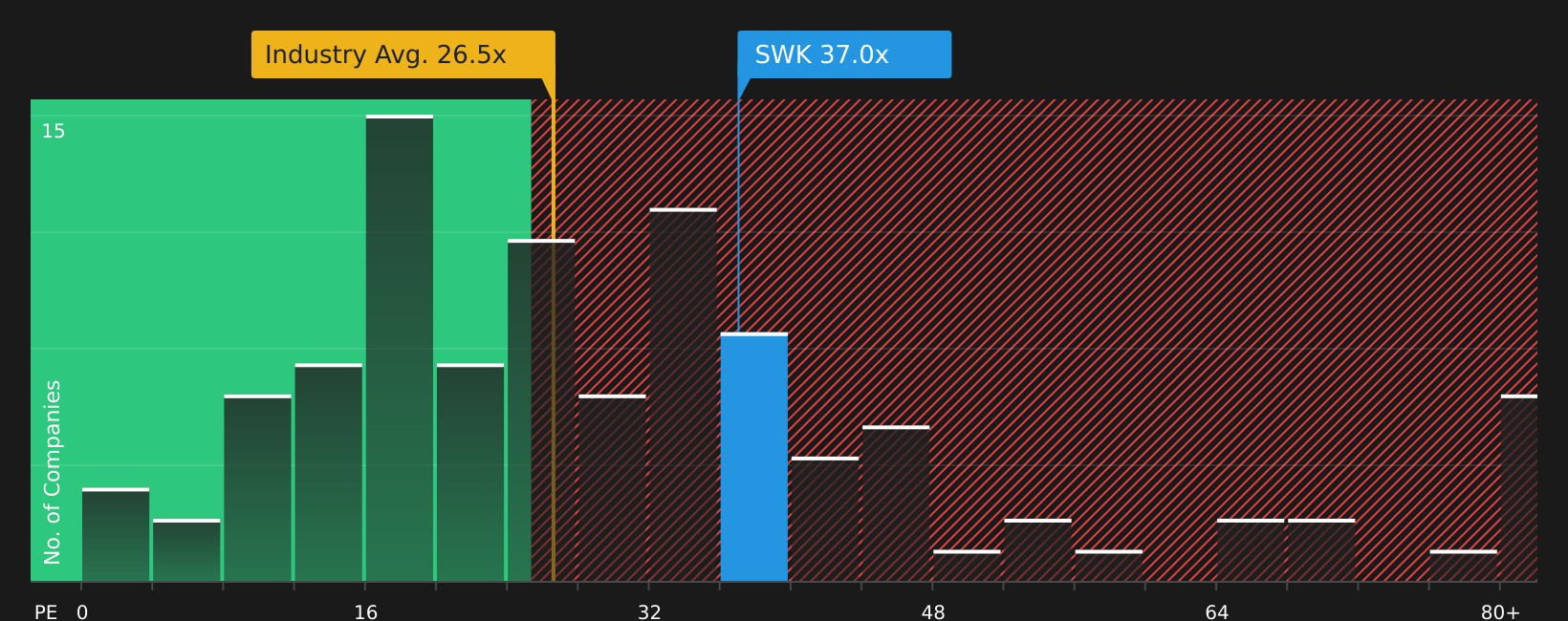

يعتمد تقييم القيمة العادلة لشركة ستانلي بلاك آند ديكر على الأرباح والتدفقات النقدية، إلا أن نسبة السعر إلى الأرباح الحالية البالغة 35.4 ضعفًا تشير إلى عكس ذلك. فهذه النسبة أعلى من متوسط قطاع الآلات في الولايات المتحدة البالغ 27.5 ضعفًا، وأعلى من متوسط الشركات المنافسة البالغ 27.1 ضعفًا، على الرغم من أن النسبة العادلة الفعلية أعلى من ذلك بكثير، حيث تبلغ 38.7 ضعفًا.

يُتيح لك هذا المزيج من الخصم على تقدير القيمة العادلة والعلاوة على مستويات نسبة السعر إلى الأرباح في القطاع، الموازنة بين مخاطر التقييم والعائد المحتمل في حال اقترب السوق من تلك النسبة العادلة. فأي نقطة مرجعية تُعدّ أكثر أهمية بالنسبة لك عند صدور النتائج التالية؟

الخطوات التالية

مع وجود إشارات متضاربة بشأن التقييم وهوامش الربح والأسواق النهائية، أين تقف شركة ستانلي بلاك آند ديكر حقًا؟ ألقِ نظرة فاحصة على البيانات الأساسية، ووازن بين الجوانب السلبية والإيجابية، وقرر رأيك في مكافأتيها الرئيسيتين وثلاث علامات تحذيرية مهمة.

هل تبحث عن المزيد من أفكار الاستثمار خارج نطاق شركة ستانلي بلاك آند ديكر؟

إذا أثارت شركة ستانلي بلاك آند ديكر اهتمامك، فلا تتوقف هنا. استخدم أداة Simply Wall St Screener لاكتشاف فرص جديدة تناسب أسلوبك.

- استهدف المكاسب المحتملة في الشركات عالية الجودة التي يتم تداول أسهمها بأقل من قيمتها الضمنية من خلال فحص 44 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية ، والذي يجمع بين الأساسيات وفجوات التسعير.

- عزز قائمة مراقبتك بالشركات التي تعطي الأولوية للمرونة المالية من خلال تشغيل أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (48 نتيجة) والتركيز على الميزانيات العمومية الأكثر صلابة.

- اكتشف الفرص التي قد يغفل عنها الآخرون من خلال التصفية عبر أداة فحص تحتوي على 20 جوهرة غير مكتشفة عالية الجودة مبنية على أساسيات قوية وتغطية أقل ضجيجاً.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.