عوائد ربحية شركة ستانلي بلاك آند ديكر (SWK)، تُثير الشكوك حول التوقعات السلبية بعد خسارة 525.6 مليون دولار

ستانلي بلاك ديكر SWK | 71.06 71.06 | +5.40% 0.00% Pre |

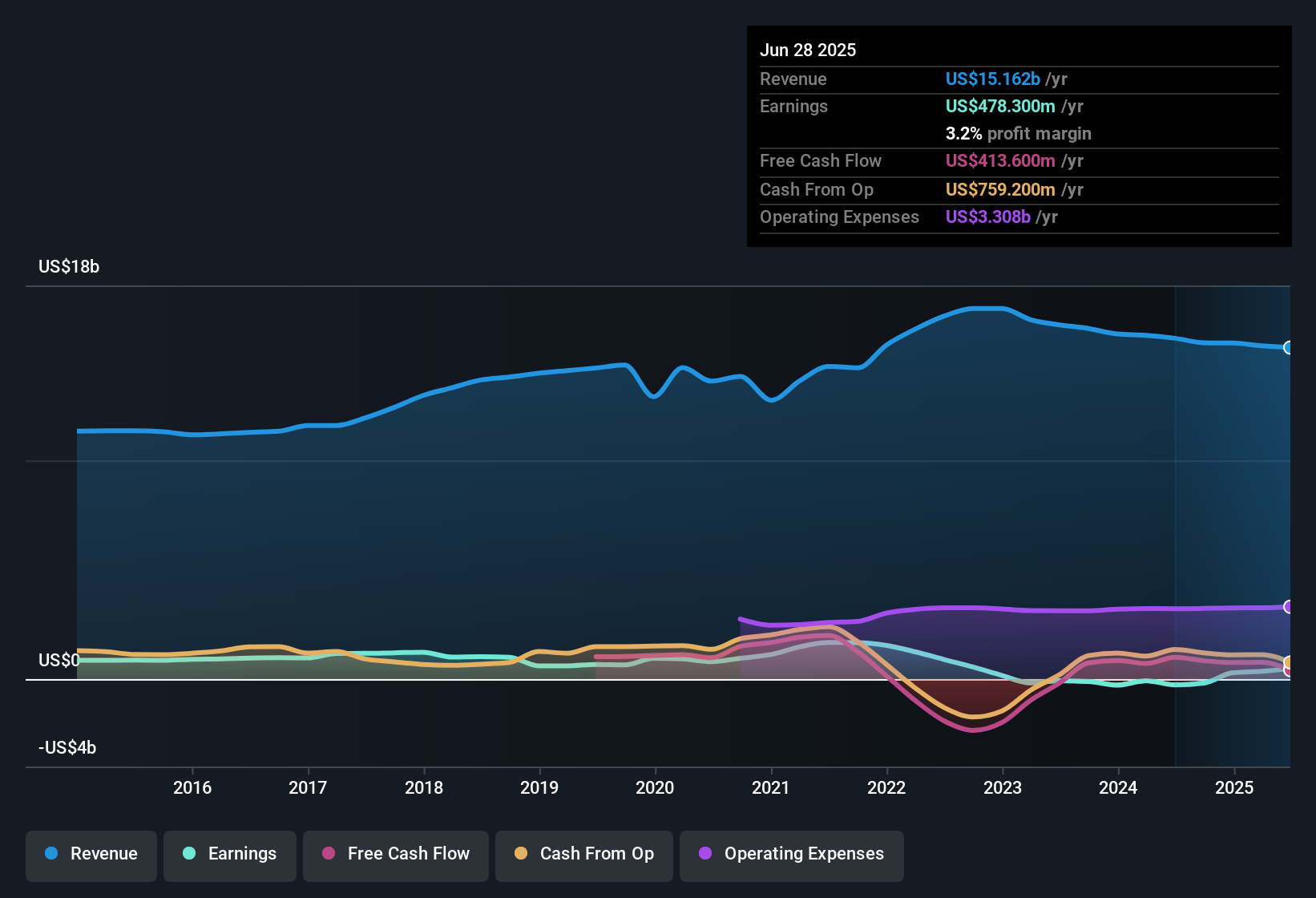

حققت شركة ستانلي بلاك آند ديكر (SWK) تحسنًا ملحوظًا في ربحيتها بعد سنوات من انخفاض الأرباح، حيث أعلنت عن معدل نمو متوقع في الأرباح بنسبة 30.2% سنويًا، متجاوزةً بذلك معدل نمو قطاعها والسوق الأمريكية الأوسع. مع ذلك، من المتوقع أن تنمو الإيرادات بوتيرة أبطأ بنسبة 3.9% سنويًا، أي أقل من معدل النمو المتوقع في السوق الأمريكية والبالغ 10.5%. وتأتي عودة الشركة إلى الربحية بعد خسارة استثنائية ملحوظة بلغت 525.6 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية، مما يُجدد التركيز على استمرارية تحقيق الأرباح المستقبلية.

شاهد تحليلنا الكامل لشركة Stanley Black & Decker.الآن، حان الوقت لنرى كيف تقارن هذه النتائج الرئيسية بالروايات الأوسع حول SWK. قد تتعزز بعض وجهات النظر، بينما قد تتغير أخرى.

هوامش الربح جاهزة للتوسع بحلول عام 2026

- وتتوقع الإدارة أن يؤدي تحول سلسلة التوريد الذي يقترب من الاكتمال إلى دفع هامش الربح الإجمالي إلى 35% أو أعلى بحلول أواخر عام 2026، وهو تحسن ملحوظ عن مستويات الهامش التي توحي بها النتائج الأخيرة.

- وبحسب إجماع آراء المحللين، فإن توسيع الهامش يعتمد على نجاح خفض التكاليف، وتعزيز المرونة التشغيلية، والتحرك نحو الإيرادات الرقمية المتكررة ذات الهامش الأعلى.

- يُشير الإجماع إلى أن التركيز على الابتكار، مثل الأدوات الاحترافية اللاسلكية ومنتجات سير العمل الرقمية، من شأنه أن يُمكّن من رفع متوسط أسعار البيع. وقد يُعزز هذا هوامش الربح إذا توافق استخدام العملاء مع توقعاتهم.

- مع ذلك، قد يُقوّض ركود الطلب واستمرار ضغوط التكاليف الكلية هذا الجهد. ويُحذّر المحللون من أن التعافي القوي للهوامش غير مضمون في حال استمرار هذه المخاطر.

- ويتوقع الإجماع أن تعمل محركات الهامش هذه على تشكيل الرافعة التشغيلية للشركة، مع التركيز على مدى سرعة قيام الإدارة بترجمة التوفير في التكاليف إلى مكاسب أرباح مستدامة.

تشير التوقعات المتفق عليها لشركة ستانلي بلاك آند ديكر إلى أن طموحات هامش الربح لشركة SWK قد تُغير تقييماتها طويلة الأجل إذا صمدت الأهداف، ولكن استمرار مخاطر التنفيذ يجعل هذا الاتجاه جديرًا بالمتابعة. 📊 اقرأ التوقعات المتفق عليها لشركة ستانلي بلاك آند ديكر بالكامل.

أهداف الربح تعتمد على ارتفاع الأسعار على مدى ثلاث سنوات

- وتشير التوقعات إلى أن هوامش الربح سترتفع من 3.2% اليوم إلى 7.9% بحلول عام 2028، وهو ما يعني ارتفاع الأرباح من 478.3 مليون دولار إلى 1.3 مليار دولار على مدى ثلاث سنوات.

- تشير رواية إجماع المحللين إلى عدة أجزاء متحركة:

- يعود الفضل في تحقيق هدف الأرباح الطموح إلى التحسينات التشغيلية والمبادرات الرقمية، على افتراض استمرار النمو في الإيرادات وارتفاع الهامش بشكل ثابت.

- ومع ذلك، هناك تفاوت كبير في تقديرات المحللين، حيث يتوقع الأكثر حذرًا أرباحًا منخفضة تصل إلى 938 مليون دولار. وهذا يُبرز الجدل المستمر حول التنفيذ، نظرًا لتقلبات الأرباح في السنوات الأخيرة وخسارة كبيرة بلغت 525.6 مليون دولار في الأشهر الاثني عشر السابقة.

التقييم لا يزال يأخذ في الاعتبار مخاطر التقلب

- تُتداول أسهم شركة ستانلي بلاك آند ديكر بمضاعف سعر إلى ربحية متوقع يبلغ 23.5x، وهو أقل من متوسط نظيراتها البالغ 25.7x ومتوسط صناعة الآلات الأمريكية البالغ 23.9x. سعر السهم الحالي البالغ 66.63 دولارًا أمريكيًا أقل بكثير من قيمته العادلة بتحليل التدفقات النقدية المخصومة البالغة 136.49 دولارًا أمريكيًا.

- وبحسب إجماع آراء المحللين، فإن هذا الخصم يعكس التفاؤل بشأن نمو الأرباح في المستقبل والحذر المستمر بشأن الربحية غير المستدامة والخسائر لمرة واحدة.

- يمثل السعر المستهدف المُتفق عليه والبالغ 85.96 دولارًا أمريكيًا ارتفاعًا بنسبة 29% تقريبًا عن سعر اليوم. ويؤكد المحللون أن الثقة في هذا التقييم تعتمد على قدرة الشركة على استعادة هامش الربح والتحكم في التكاليف كما هو مُبين.

- ويسلط المنتقدون الضوء على المخاطر المستمرة المتمثلة في ضعف الطلب في السوق، وقيود القدرة على التسعير، وتنفيذ برامج خفض التكاليف، وهو ما يعني أن الخصم النسبي قد يستمر إذا لم تتحقق التحسينات المتوقعة.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Stanley Black & Decker في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك وجهة نظر مختلفة تجاه الأرقام؟ يمكنك صياغة منظورك في سرد شخصي في دقائق معدودة. افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاثك حول Stanley Black & Decker هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية و3 علامات تحذيرية مهمة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

إن تاريخ شركة ستانلي بلاك آند ديكر الطويل من تقلبات الأرباح والاعتماد على جهود استرداد الهامش يجعل قوتها في تحقيق الأرباح في المستقبل معرضة لمخاطر التنفيذ والطلب غير المؤكد.

إذا كنت تبحث عن نمو ثابت ومفاجآت أقل، فتفضل بزيارة أداة فحص أسهم النمو المستقر (2077 نتيجة) للشركات التي تحقق توسعًا ثابتًا في كل من الإيرادات والأرباح عامًا بعد عام.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.