أسهم تستحق المتابعة | تستأجر شركة ميتا موارد الحوسبة الخاصة بالذكاء الاصطناعي، ومع ذلك تنفق 10 مليارات دولار على مراكز بيانات جديدة. هل تتهاوى فكرة "القدرة الفائضة" في مجال الذكاء الاصطناعي؟

ميتا بلاتفورمس META | 0.00 | |

إنفيديا NVDA | 0.00 | |

CoreWeave CRWV | 0.00 | |

Goldman Sachs BDC, Inc GSBD | 0.00 | |

ناسداك IXIC | 0.00 |

بعد أيام قليلة من ظهور تقارير تفيد بأن ميتا بلاتفورمس(META.US) تخطط لتسويق بنيتها التحتية للحوسبة الذكية، كشفت الشركة عن مشروع آخر لمركز بيانات فائق التوسع بقيمة 10 مليارات دولار ، وهو الأكبر لها على الإطلاق خارج الولايات المتحدة. وقد أعاد هذا المشروع إشعال أحد أكبر النقاشات في مجال الاستثمار في الذكاء الاصطناعي: إذا كانت الحوسبة تعاني بالفعل من فائض في العرض، فلماذا لا تزال ميتا تُسرّع وتيرة توسيع قدراتها؟

بالنسبة للعديد من المحللين، باتت الإجابة أكثر وضوحاً. فبدلاً من أن تشير تحركات ميتا الأخيرة إلى ضعف الطلب، فإنها توحي بأن الشركة تدخل مرحلة جديدة لم تعد فيها البنية التحتية للذكاء الاصطناعي مجرد مركز تكلفة، بل أصلاً قادراً على توليد إيرادات متكررة مع دعم جولة أخرى من الإنفاق الرأسمالي الضخم.

يشير توسع ميتا إلى أن تطوير الذكاء الاصطناعي لم ينته بعد

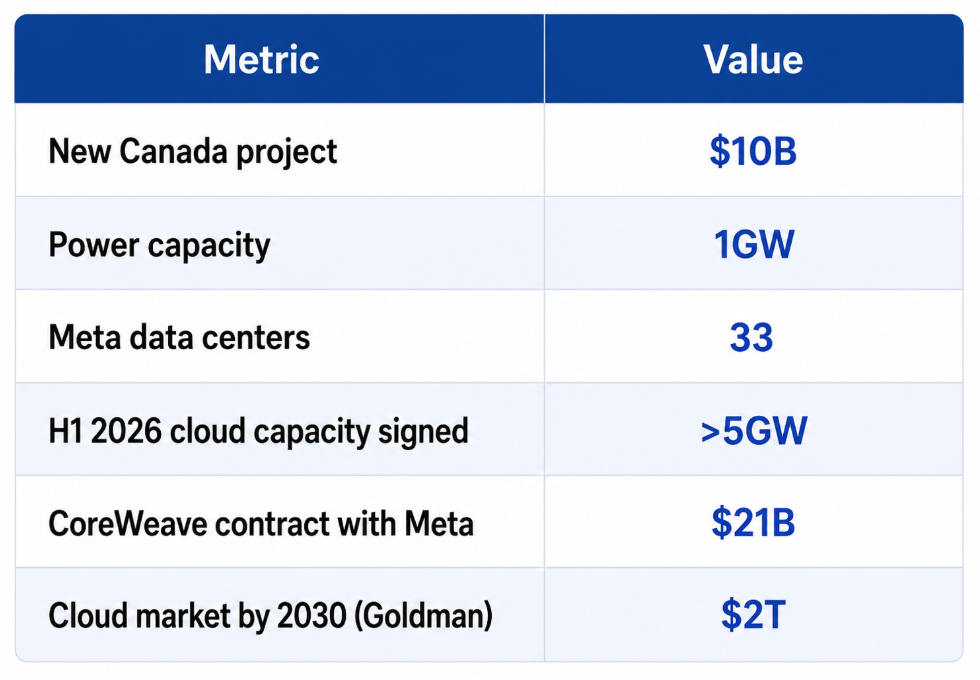

أعلنت شركة ميتا عن خطط لاستثمار ما يقرب من 10 مليارات دولار في مركز بيانات جديد فائق التوسع في مقاطعة ستورجون، ألبرتا ، والذي سيصبح مركز البيانات العالمي رقم 33 للشركة وأكبر منشأة لها خارج الولايات المتحدة ، وفقًا للشركة.

من المتوقع أن يوفر الحرم الجامعي قدرة طاقة تبلغ 1 جيجاوات - أي ما يعادل تقريبًا استهلاك الكهرباء لـ 750 ألف أسرة - مع خلق 3000 وظيفة في مجال البناء وحوالي 300 وظيفة دائمة .

يأتي هذا الإعلان بعد أيام فقط من تقرير بلومبرج الذي يفيد بأن شركة ميتا تدرس بيع قدرة الحوسبة الخاصة بالذكاء الاصطناعي وإمكانية الوصول إلى نماذج الذكاء الاصطناعي الخاصة بها لعملاء خارجيين، وهي خطوة تم تفسيرها على نطاق واسع على أنها محاولة لتحقيق الدخل من البنية التحتية الضخمة التي بنتها لتطوير الذكاء الاصطناعي الداخلي.

بدلاً من إبطاء الاستثمار بعد فتح قناة إيرادات جديدة، يبدو أن شركة ميتا تتوسع بشكل أكثر قوة.

وتزعم شركة الأبحاث SemiAnalysis أن هذا يتناقض بشكل مباشر مع سردية "القدرة الزائدة للذكاء الاصطناعي" التي تزداد شعبية.

بحسب الشركة، تعاقدت ميتا بالفعل على أكثر من 5 جيجاواط من سعة الحوسبة السحابية والمستضافة خلال النصف الأول من عام 2026 ، باستثناء بنيتها التحتية المتنامية ذاتيًا. وتتوقع سيمي أناليسيس أن تتسارع وتيرة شراء ميتا للبنية التحتية بدلاً من أن تتباطأ ، مع توقعات بأن يظل الإنفاق الرأسمالي لعام 2027 مرتفعًا للغاية .

تشير البيانات مجتمعة إلى أن ميتا بلاتفورمس(META.US) تتبع استراتيجيتين في وقت واحد: مواصلة بناء بنية تحتية جديدة للذكاء الاصطناعي مع تحسين استخدام الأصول الحالية.

بيع الحوسبة لا يعني ضعف الطلب، بل يعني أن البنية التحتية أصبحت قابلة للاستثمار.

كان القلق الأولي للسوق واضحًا: إذا كانت شركة Meta تقوم بتأجير وحدات معالجة الرسومات الزائدة، فربما لم تعد بحاجة إلى كل قوة الحوسبة التي كانت تشتريها.

يتزايد اختلاف المحللين مع هذا التفسير.

وقد صرح مارك زوكربيرج، الرئيس التنفيذي لشركة ميتا، سابقاً بأن الشركة لديها المرونة اللازمة لتأجير أجزاء من موارد الحوسبة الخاصة بها خارجياً، مضيفاً أن هذه القدرة تزيد في الواقع من الثقة في مواصلة الاستثمار بقوة في البنية التحتية للذكاء الاصطناعي.

ترى شركة إيفر برايت للأوراق المالية أن هذه الاستراتيجية تحوّل البنية التحتية للذكاء الاصطناعي من مجرد مركز تكلفة إلى أصل قادر على توليد تدفق نقدي. وترى الشركة أن استثمار فائض الحوسبة يُحسّن الجدوى الاقتصادية لاستثمارات ميتا في مجال الذكاء الاصطناعي، ويُسهم في تمويل التوسع المستقبلي.

والأهم من ذلك، يرى إيفر برايت أن العقبة الرئيسية في هذا القطاع لا تزال نقص موارد الحوسبة وليس فائض الطاقة الاستيعابية . ومن هذا المنظور، يمثل تأجير الموارد غير المستخدمة تحسينًا للبنية التحتية الحالية، وليس دليلًا على أن ميتا تُقلّص طموحاتها طويلة الأجل في مجال الذكاء الاصطناعي.

مع ذلك، تشير شركة الوساطة إلى أن المستثمرين قد أخذوا في الحسبان بالفعل توقعات الإنفاق الرأسمالي القوي للغاية. وإذا بدأ تسويق الحوسبة في تحقيق عوائد مجزية، فقد تتضاءل احتمالية إجراء مراجعة تصاعدية كبيرة أخرى لتوقعات الإنفاق الرأسمالي لشركة ميتا، مما قد يُؤدي إلى تقلبات قصيرة الأجل في توقعات السوق.

اشترك في " موضوع "متتّبع الاتجاهات "، الذي يتتبع القطاعات الأكثر سخونة والاختراقات الفنية في الوقت الفعلي يوميًا، ويرافقك في كل يوم تداول للأسهم الأمريكية.

قد تصبح وحدات معالجة الرسومات القديمة أصولاً مدرة للدخل

تتوقع شركة Huatai Securities أن تقوم شركة Meta بنشر رقائق الذكاء الاصطناعي من الجيل التالي - بما في ذلك سلسلة GB من إنفيديا(NVDA.US) وبنية Rubin المستقبلية - بشكل أساسي لتدريب النماذج الرائدة، مع إعادة تخصيص مجموعات وحدات معالجة الرسومات من سلسلة H القديمة لأحمال عمل استدلال الذكاء الاصطناعي أو تأجير السحابة الخارجية.

وتعتقد الشركة أن استراتيجية النشر متعددة الطبقات هذه يمكن أن تحسن بشكل كبير من استخدام الأجهزة، مما يسمح للبنية التحتية القديمة بمواصلة تحقيق العوائد بدلاً من أن تصبح أصولاً عالقة.

ويشير هواتاي أيضًا إلى أن نماذج التسويق التجاري المماثلة قد أظهرت بالفعل علامات مبكرة على الجدوى في xAI ، مما يشير إلى أن البنية التحتية للذكاء الاصطناعي يمكن أن تتطور بشكل متزايد إلى عمل تجاري ذي إيرادات متكررة بدلاً من استثمار رأسمالي لمرة واحدة.

وول ستريت تعيد تسعير منظومة البنية التحتية للذكاء الاصطناعي

يُبرز رد فعل السوق أن المستثمرين يناقشون الآن من يستفيد من تسويق البنية التحتية للذكاء الاصطناعي ، بدلاً من مناقشة ما إذا كان الطلب على الذكاء الاصطناعي نفسه يتلاشى.

في الثامن من يوليو ، انخفضت أسهم شركة ميتا بنحو 2% خلال جلسة التداول ، مما يعكس مخاوف من احتمال ترشيد الإنفاق الرأسمالي مستقبلاً مع ظهور فرص تحقيق الربح. في المقابل، ارتفعت أسهم CoreWeave(CRWV.US) بنحو 8% ، حيث درس المستثمرون الفرص والآثار التنافسية لسوق الحوسبة السحابية المتنامية في مجال الذكاء الاصطناعي.

في وقت سابق، وبعد تقرير بلومبرج الصادر في الأول من يوليو والذي يفيد بأن ميتا تخطط لبيع الحوسبة الذكية والوصول إلى النماذج، ارتفعت أسهم ميتا بنسبة 8.6٪ في جلسة التداول التالية، بينما انخفضت أسهم كورويف بنسبة 14٪ ، مما يؤكد المخاوف من أن ميتا قد تتنافس في النهاية مع أحد مزودي خدمات الحوسبة السحابية للذكاء الاصطناعي التابعين لها.

تُعدّ ديناميكية المنافسة جديرة بالملاحظة بشكل خاص لأن شركة ميتا لديها حاليًا اتفاقية سعة سحابية للذكاء الاصطناعي بقيمة 21 مليار دولار مع شركة كورويف تمتد حتى عام 2032. إذا قامت ميتا في نهاية المطاف بتسويق بنيتها التحتية الخاصة على نطاق واسع، فقد تتطور تدريجيًا من كونها واحدة من أكبر عملاء كورويف إلى منافس مباشر في أجزاء من سوق الحوسبة السحابية للذكاء الاصطناعي.

في الوقت نفسه، تشير تقديرات أبحاث Goldman Sachs BDC, Inc(GSBD.US) إلى أن سوق الحوسبة السحابية العالمي يمكن أن يحقق إيرادات سنوية بقيمة 2 تريليون دولار بحلول عام 2030 ، مما يشير إلى أن الفرصة طويلة الأجل قد تكون كبيرة بما يكفي لدعم العديد من مزودي البنية التحتية بدلاً من فائز واحد.

لقد تحول النقاش

يبدو أن أحدث إعلان لشركة ميتا عن البنية التحتية يعزز الإجماع المتزايد بين مؤيدي البنية التحتية للذكاء الاصطناعي: إن تسويق الحوسبة لا يعني بالضرورة أن الطلب على الحوسبة قد بلغ ذروته.

بدلاً من ذلك، ينظر المحللون بشكل متزايد إلى تأجير الحوسبة كآلية لتحسين العائد على رأس المال المستثمر مع دعم دورات توسع البنية التحتية الأكبر حجماً.

إذا ثبتت صحة هذه الفرضية، فقد يمتد المستفيدون ليشملوا قطاعات متعددة من سلسلة قيمة الذكاء الاصطناعي:

- موردي وحدات معالجة الرسومات: استمرار الطلب على مسرعات الذكاء الاصطناعي من الجيل التالي مثل سلسلة GB من إنفيديا(NVDA.US) وبنية Rubin المستقبلية.

- مقدمو البنية التحتية السحابية: قد يؤدي ارتفاع معدل تبني الذكاء الاصطناعي في المؤسسات إلى توسيع السوق المستهدف بشكل عام على الرغم من زيادة المنافسة.

- شركات البنية التحتية للطاقة والتبريد والشبكات ومراكز البيانات: سيستمر بناء مراكز البيانات فائقة التوسع في دعم الطلب عبر سلسلة توريد البنية التحتية المادية للذكاء الاصطناعي.

- CoreWeave(CRWV.US) : قد يظل المزاج على المدى القريب متقلبًا حيث يوازن المستثمرون بين مخاطر المنافسة المستقبلية والطلب المستمر على قدرات الذكاء الاصطناعي الخارجية.

لم تعد شركة Meta تتنافس فقط في وسائل التواصل الاجتماعي أو الذكاء الاصطناعي مفتوح المصدر، بل إنها تدخل بشكل متزايد في نفس ساحة البنية التحتية التجارية للذكاء الاصطناعي التي تهيمن عليها مايكروسوفت(MSFT.US) Azure، أمازون دوت كوم(AMZN.US) AWS، ألفابيت A(GOOGL.US) Cloud، أوراكل(ORCL.US) Cloud.

في الوقت الحالي، تشير رغبة شركة ميتا في تخصيص 10 مليارات دولار أخرى للبنية التحتية للذكاء الاصطناعي - حتى أثناء استعدادها لتحقيق الربح من الحوسبة الزائدة - إلى أن الشركة لا تنظر إلى التسويق التجاري كاستراتيجية للخروج، بل كوسيلة لتمويل المرحلة التالية من سباق الحوسبة العالمي للذكاء الاصطناعي.

اقرأ المزيد >>>