أسهم تستحق المتابعة | أرباح إنفيديا بعد إغلاق السوق! من شبه المؤكد تحقيق أرباح تفوق التوقعات، لكن وول ستريت تركز على هذه الأسئلة الخمسة.

إنفيديا NVDA | 0.00 | |

آبل AAPL | 0.00 | |

مايكروسوفت MSFT | 0.00 | |

أدفانسد مايكرو ديفايسز AMD | 0.00 | |

برودكوم AVGO | 0.00 |

اشترك في موضوع "القيمة الأساسية" موضوع " مُكتشف الاتجاهات" - افتح الأرشيف التاريخي الكامل ولا تفوت أي اختيار أسبوعي مرة أخرى.

تستعد إنفيديا(NVDA.US) للإعلان عن نتائجها المالية للربع الأول من عام 2027 بعد إغلاق السوق في 20 مايو، وسط توقعات عالية للغاية. ووفقًا لتقديرات وكالة ستاندرد آند بورز، من المتوقع أن تحقق الشركة الرائدة في مجال الذكاء الاصطناعي إيرادات في الربع الأول تبلغ 79.035 مليار دولار، بزيادة قدرها 79.37% على أساس سنوي ، إلى جانب ارتفاع مذهل في صافي الدخل بنسبة 127% .

تاريخياً، تجاوزت أرباح شركة إنفيديا للسهم الواحد التوقعات خلال الأرباع الأربعة الماضية على التوالي. وقد بلغ متوسط تحرك السهم بعد الإعلان عن الأرباح ±3.16% ، مع احتمال بنسبة 25% لتحقيق مكاسب في اليوم الأول.

في حين يُنظر إلى تحقيق نتائج أفضل في الإيرادات والأرباح على نطاق واسع على أنه أمر مفروغ منه، يجادل فيفيك آريا، محلل بنك أوف أمريكا للأوراق المالية، وفريقه بأن المحفزات الحقيقية التي تحرك السوق تكمن في خمسة أسئلة محددة تحتاج الإدارة إلى الإجابة عليها خلال مكالمة الأرباح.

إليكم ما يراقبه وول ستريت:

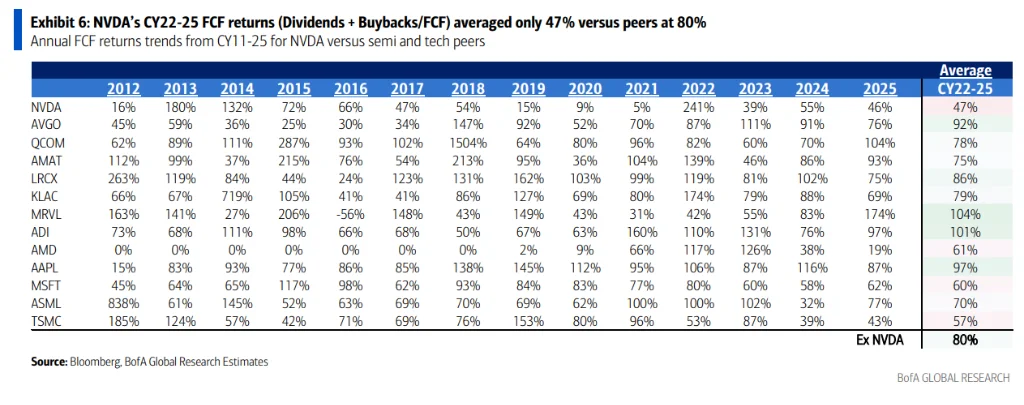

1. العوائد النقدية: هل ستتوقف شركة Nvidia عن كونها "بخيلة" للغاية؟

هذا هو السبب الرئيسي الذي يجعل المحللين يعتقدون أن شركة Nvidia تعاني من انخفاض مزمن في قيمتها السوقية .

تُعدّ NVIDIA حاليًا أكبر شركة في مؤشر S&P 500، حيث تستحوذ على 8.3% من وزن المؤشر ، متجاوزةً بذلك أعلى مستويات الأداء التاريخية لكل من آبل(AAPL.US) (7.9%) و مايكروسوفت(MSFT.US) (7.2%). ومع ذلك، فإن عوائد المساهمين في الشركة لا تتناسب إطلاقًا مع حجمها الهائل.

الأرقام تتحدث عن نفسها: ففي الفترة من 2022 إلى 2025، بلغ متوسط معدل عائد التدفق النقدي الحر لشركة إنفيديا (الأرباح الموزعة بالإضافة إلى عمليات إعادة شراء الأسهم) 47% فقط، مقارنةً بمتوسط القطاع البالغ 80% . وحاليًا، يبلغ عائد توزيعات أرباح إنفيديا 0.02% فقط ، متخلفًا عن متوسط الشركات المنافسة البالغ 0.89%.

إذن، أين تذهب هذه الأموال؟ يشير المحللون إلى أن شركة إنفيديا قد ضخت مبالغ طائلة في منظومتها ، ممولةً شركاء مثل OpenAI وAnthropic. وقد أثارت هذه الاستثمارات جدلاً واسعاً، حيث وصفها بعض النقاد بأنها "تمويل دائري"، إذ تقوم إنفيديا فعلياً بإقراض المال للعملاء الذين يستخدمونه بدورهم لشراء رقائق إنفيديا.

ما هو حجم الخصم في التقييم؟ تُظهر البيانات أن نسب السعر إلى الأرباح المتوقعة لشركة Nvidia لعامي 2026 و2027 هي 26 و19 على التوالي، بينما يبلغ المتوسط للأعضاء الآخرين في مجموعة "M7" 49 و42 على التوالي، وهو ما يمثل خصمًا يقارب 50%.

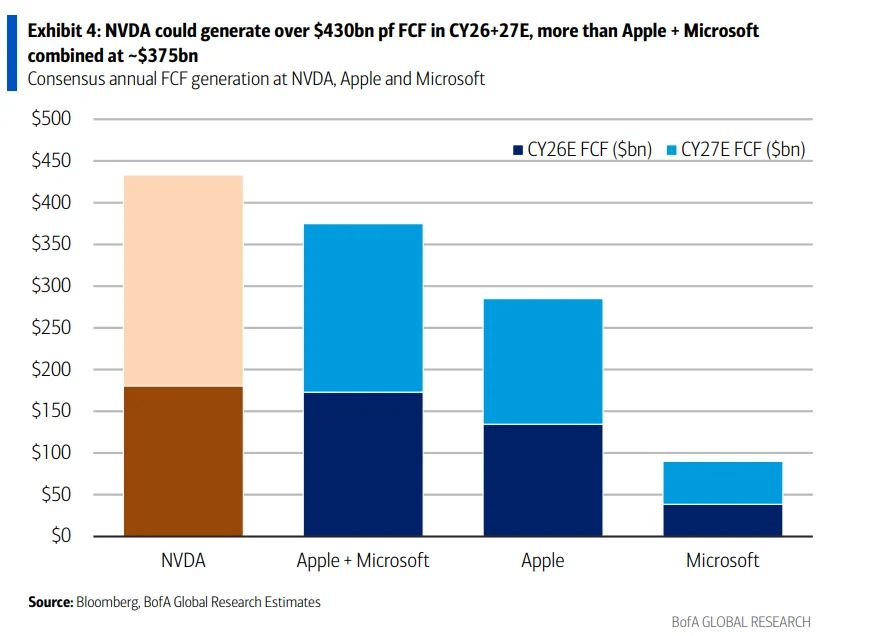

للمقارنة بشكل أدق، يتوقع المحللون أن يتجاوز التدفق النقدي الحر المجمع لشركة إنفيديا لعامي 2026 و2027 مبلغ 430 مليار دولار، متجاوزًا بذلك التدفق النقدي الحر المجمع لشركتي آبل ومايكروسوفت والبالغ 375 مليار دولار. مع ذلك، تبلغ القيمة السوقية لشركة إنفيديا حوالي 5.46 تريليون دولار، أي أقل بنحو 28% من القيمة السوقية المجمعة آبل(AAPL.US) مايكروسوفت(MSFT.US) 7.5 تريليون دولار.

إذا قامت شركة Nvidia بتعزيز برامج توزيع الأرباح وإعادة شراء الأسهم، يعتقد المحللون أنها قد تجذب صناديق الاستثمار طويلة الأجل التي تسعى إلى تحقيق عوائد، وتضييق فجوة التقييم، وتبديد سردية "التمويل الدائري" .

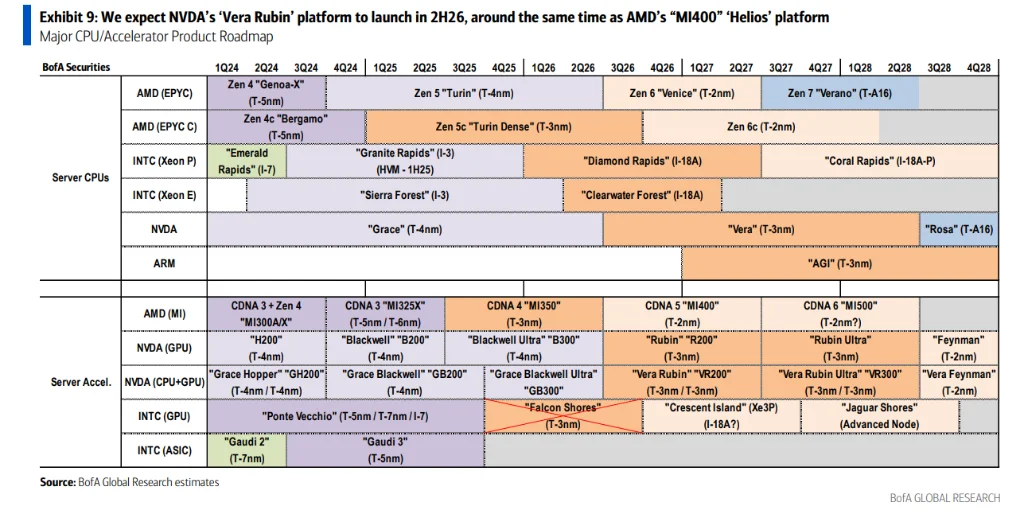

2. فيرا روبين: متى ستصل رقائق الجيل القادم؟

مع كون سلسلة Blackwell هي الرائدة حاليًا لشركة Nvidia، فإن السوق يريد أن يعرف متى سيتم توسيع نطاق منصة Vera Rubin من الجيل التالي رسميًا.

تتوقع BofA طرح المنتج في النصف الثاني من عام 2026. سيستخدم جهاز Vera Rubin (الذي يحمل الاسم الرمزي R200) عملية TSMC بتقنية 3 نانومتر، وسيشارك بنية الرف "Oberon" مع جهاز Blackwell Ultra، مما يسمح بانتقال سلس مع تأثير محدود على هوامش الربح الإجمالية .

يتطلع المستثمرون أيضاً إلى تحديث بشأن توقعات شركة إنفيديا السابقة بتحقيق إيرادات بقيمة تريليون دولار للفترة 2025-2027 . فهل ستُعدّل الإدارة هذه التوقعات لتشمل المساهمات غير المُدرجة في النموذج من وحدات معالجة اللغات (LPU)، ووحدات المعالجة المركزية الخاصة، وجهاز Vera Rubin Ultra؟

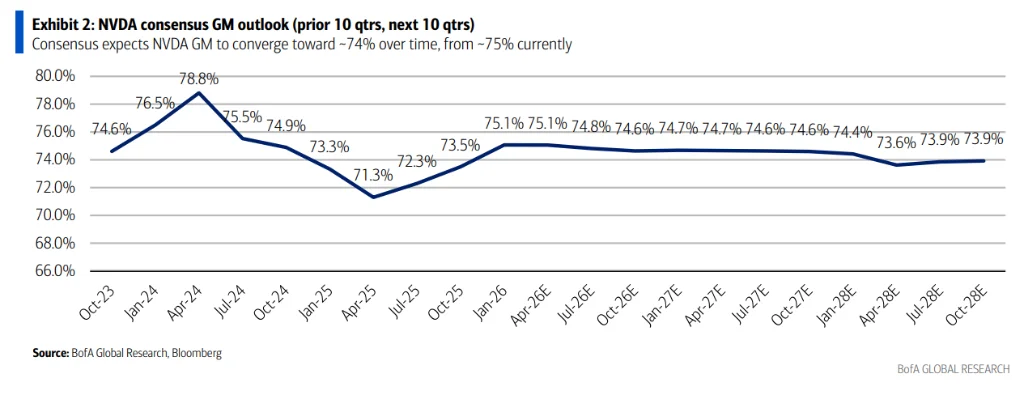

3. هوامش الربح الإجمالية: هل يمكن لخط الدفاع بنسبة 75% أن يصمد؟

لا تزال هوامش الربح الإجمالية تشكل ركيزة أساسية لتقييم شركة إنفيديا المتميز .

يتوقع المحللون أن تظل هوامش الربح مستقرة نسبياً على المدى القريب. ومع ذلك، فإن ارتفاع تكاليف ذاكرة النطاق الترددي العالي (HBM) يمثل عائقاً مستمراً على المدى المتوسط إلى الطويل.

تشير التقديرات المتفق عليها إلى أن هامش الربح الإجمالي لشركة إنفيديا يتراوح بين 74% و75% . ويتفق بنك أوف أمريكا مع هذا التقدير الأساسي، لكنه يؤكد أن أي مفاجأة إيجابية في هذا الصدد ستكون بمثابة حافز قوي .

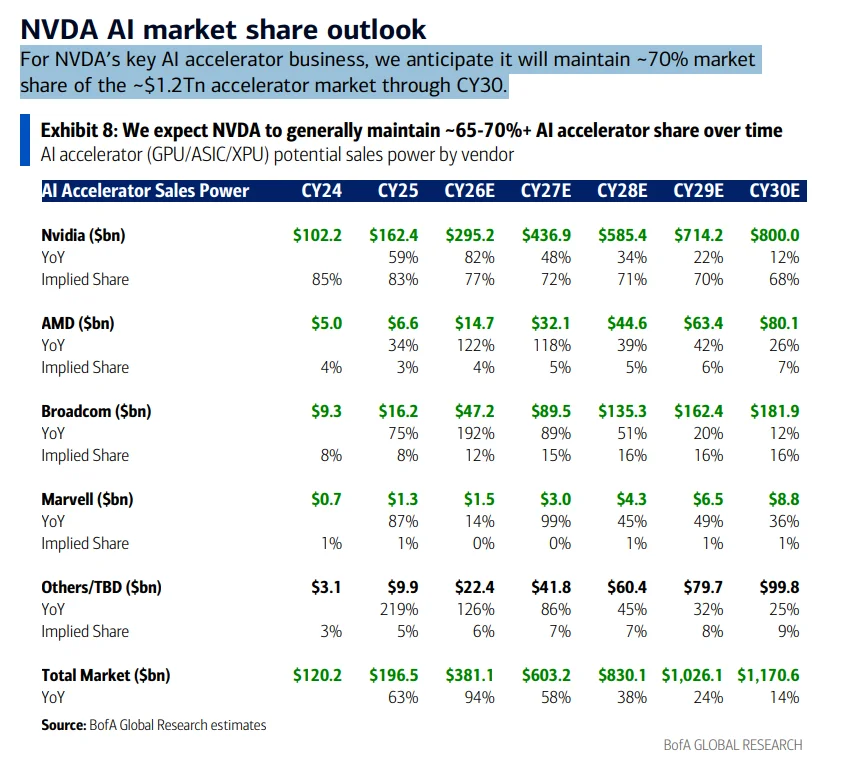

4. كيف سيتم تحديث السوق المستهدف لمسرع الذكاء الاصطناعي؟

يترقب السوق لمعرفة ما إذا كانت شركة Nvidia ستحدث توقعاتها بشأن إجمالي السوق المستهدف (TAM) لتشمل ثلاثة محركات نمو جديدة: وحدات LPU، ووحدة المعالجة المركزية Vera، ووحدة Vera Rubin Ultra .

بحلول عام 2030، تتوقع BofA أن يصل حجم سوق مسرعات الذكاء الاصطناعي الأوسع إلى 1.17 تريليون دولار، مع احتفاظ Nvidia بحصة سوقية مهيمنة تتراوح بين 68٪ و 70٪.

وعلى وجه التحديد، من المتوقع أن تنمو إيرادات مسرع الذكاء الاصطناعي لشركة Nvidia من 102.2 مليار دولار في عام 2024 إلى 800 مليار دولار في عام 2030، في حين من المتوقع أن تنمو إيرادات شركة أدفانسد مايكرو ديفايسز(AMD.US) من 5 مليارات دولار إلى 80.1 مليار دولار، وإيرادات برودكوم(AVGO.US) من 9.3 مليار دولار إلى 181.9 مليار دولار خلال نفس الفترة.

5. هل التهديد من وحدة معالجة الموتر من جوجل ووحدات المعالجة المركزية المنافسة مبالغ فيه؟

تشير رواية سوقية حديثة إلى أنه مع تحول الذكاء الاصطناعي نحو عصر "الذكاء الاصطناعي الوكيل"، ستصبح وحدات المعالجة المركزية أكثر أهمية من وحدات معالجة الرسومات، مما قد يؤدي إلى تآكل ميزة Nvidia التنافسية.

يرفض بنك أوف أمريكا هذا الافتراض رفضًا قاطعًا . أولًا، ستشهد معالجات "فيرا" الخاصة بشركة إنفيديا تطورات جديدة في معرض كومبيوتكس. ثانيًا، في مجموعات بلاكويل ووحدات معالجة الموتر (TPU) المستخدمة حاليًا، تبلغ نسبة المعالجات المركزية إلى وحدات معالجة الرسومات 1:2، مما يناقض الادعاء بأن الذكاء الاصطناعي الوكيل يتطلب عددًا أكبر بكثير من المعالجات المركزية.

الخلاصة: إن سيطرة Nvidia على مجال معالجات الرسومات/مسرعات الذكاء الاصطناعي لا يمكن زعزعتها عمليًا على المدى القريب.

اشترك في موضوع "القيمة الأساسية" موضوع " مُكتشف الاتجاهات" - افتح الأرشيف التاريخي الكامل ولا تفوت أي اختيار أسبوعي مرة أخرى.

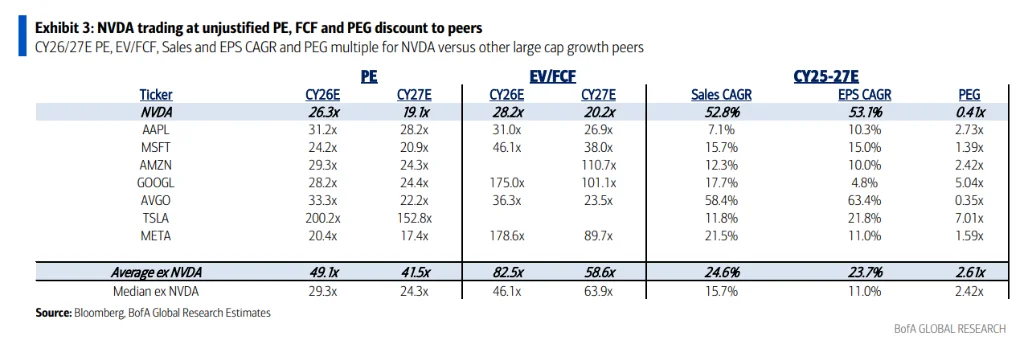

التقييم: شركة تكنولوجية عملاقة يتم تداول أسهمها بخصم 50%

يسلط بنك أوف أمريكا الضوء على فجوة تقييم صارخة لشركة إنفيديا مقارنة بنظيراتها:

- نسبة السعر إلى الأرباح: بناءً على تقديرات 2026/2027، يتم تداول أسهم Nvidia عند 26x/19x للأرباح المستقبلية ، بينما يبلغ متوسط باقي الشركات السبع الرائعة 49x/42x - مما يعني أن Nvidia يتم تداولها بخصم يقارب 50٪ .

- EV/FCF: Nvidia عند 28x/20x، بينما يبلغ متوسط Mag 7 83x/59x ( خصم >66٪ ).

- نسبة PEG: تبلغ نسبة PEG لشركة Nvidia 0.41x فقط، مقارنة بمتوسط Mag 7 البالغ 2.61x ومؤشر S&P 500 الأوسع نطاقًا الذي يزيد عن 1.3x.

يحافظ بنك أوف أمريكا على تصنيف "شراء" مع سعر مستهدف قدره 320 دولارًا، استنادًا إلى نسبة سعر/ربحية تبلغ 28 ضعفًا لعام 2027 (باستثناء النقد)، والتي تقع في الطرف الأدنى من نطاق التقييم التاريخي الذي يتراوح بين 25 و56 ضعفًا.

ما يقوله المحللون الآخرون

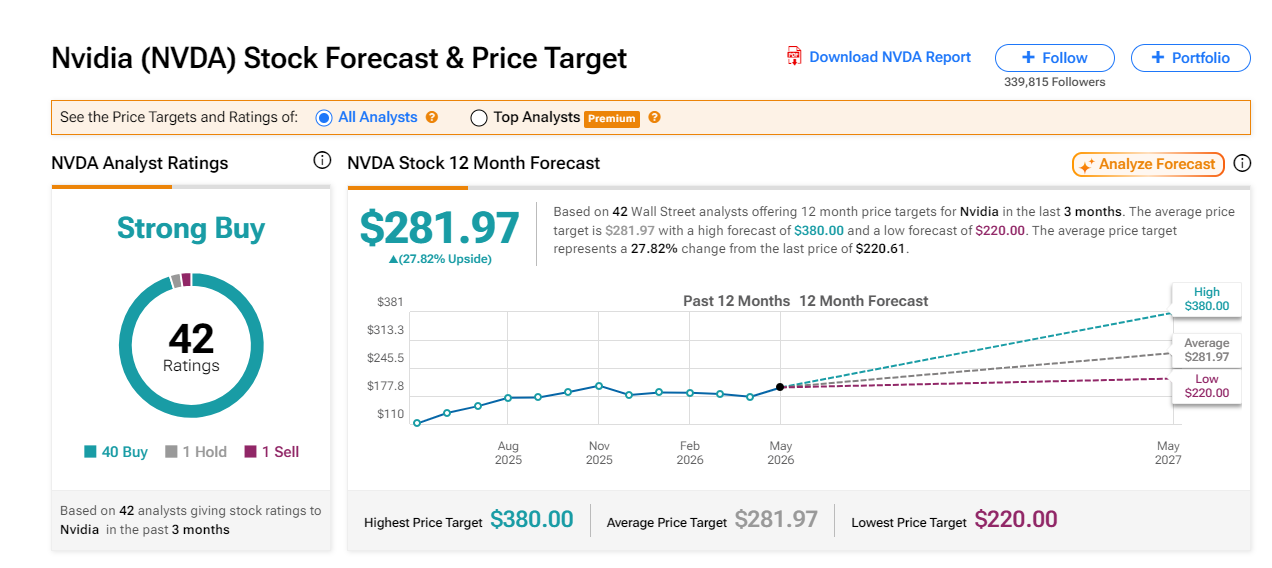

بحسب موقع TipRanks، يُبقي أكثر من 90% من المحللين الذين يغطون السهم على توصية "شراء". ويبلغ متوسط السعر المستهدف في وول ستريت 281.97 دولارًا، مع أعلى سعر متوقع للسهم الواحد عند 380 دولارًا.

- سيتي: تتوقع سيتي أن تصل إيرادات الربع الأول إلى 80 مليار دولار، متجاوزة التوقعات بنحو 1.4 مليار دولار، مدفوعةً بزيادةٍ في طاقة إنتاج قروض B300 تفوق التوقعات. أما بالنسبة للربع الثاني، فتتوقع سيتي زيادةً في الإيرادات بنسبة 11% مقارنةً بالربع السابق لتصل إلى 89 مليار دولار.

- ويلز فارجو: رفعت الشركة توقعاتها للربع الأول من العام بشكل ملحوظ، لتصل إيرادات مراكز البيانات إلى 74.6 مليار دولار (بزيادة 91% على أساس سنوي). ويشير المحللون إلى أن التوسع الهائل في سعة البنية التحتية للذكاء الاصطناعي هو المحرك الرئيسي لهذا النمو.

مسرحيات التعاطف: تتبع تأثير هالة إنفيديا

بالنسبة للمستثمرين الذين يتطلعون إلى ما هو أبعد من شركة إنفيديا، من المتوقع أن يُحدث تقرير الأرباح تأثيرات واسعة النطاق على منظومة التكنولوجيا. تشمل القطاعات الرئيسية والأسهم ذات الصلة التي تستحق المتابعة ما يلي:

- الرقائق: أدفانسد مايكرو ديفايسز(AMD.US) ، شركة تايوان لصناعة أشباه الموصلات المحدودة(TSM.US) ، إيه آر إم القابضة (ARM.US) ، وشركة كوالكوم(QCOM.US) ، برودكوم(AVGO.US) ، Marvell Technology(MRVL.US) ، أنالوغ ديفايسز إنك(ADI.US)

- معدات أشباه الموصلات: ابليد ماتيريالس(AMAT.US) ، لام للأبحاث(LRCX.US) ، كاي ال ايه - تينكور كورب(KLAC.US) ، تيراداين إنك(TER.US) ، أيه أس أم أل القابضة(ASML.US)

- المرافق / الطاقة: فيسترا(VST.US) ، إن آر جي إنرجي إنك(NRG.US) ، فيرست سولار(FSLR.US) ، Enphase Energy(ENPH.US)

- الخوادم: ديل تكنولوجيز(DELL.US) ، Super Micro Computer(SMCI.US)

- البرمجيات: مايكروسوفت(MSFT.US) ، ألفابيت A(GOOGL.US) ، ميتا بلاتفورمس(META.US) ، نوتانيكس(NTNX.US) ، بالانتير للتكنولوجيا(PLTR.US)

- تخزين البيانات: شركة بيور ستوراج(PSTG.US) ، ويسترن ديجيتال كورب(WDC.US) ، سيجيت تكنولوجي(STX.US)

- الشبكات: Arista Networks(ANET.US) ، نيت أبب(NTAP.US)

- المكونات الكهربائية: فلكس(FLEX.US) ، أمفينول كورب(APH.US)

- إدارة الحرارة / التبريد: فيرتيف(VRT.US) ، نفينت إلكتريك(NVT.US)

- النحاس / الألياف: شركة ساذرن كوبر كوربوريشن(SCCO.US) ، كورنينغ إنك(GLW.US) ، فريبورت ماكموران كوبر آند غولد(FCX.US)

صناديق المؤشرات المتداولة ذات الرافعة المالية والعكسية لشركة إنفيديا:

- استثمار طويل الأجل في أسهم Nvidia: صندوق المؤشر المتداول لـ GraniteShares 2x Long NVDA Daily(NVDL.US) ، صندوق المؤشر المتداول لـ T-Rex 2X Long NVIDIA Daily Target(NVDX.US)

- صندوق المؤشر المتداول لـ T-Rex 2X Inverse NVIDIA Daily Target(NVDQ.US) ، صندوق المؤشر المتداول لـ GraniteShares 2x Short NVDA Daily(NVD.US)

- 1x قصير Nvidia: Direxion Daily NVDA Bear 1X ETF(NVDD.US)