يبدو سهم شركة سوبر مايكرو كمبيوتر (SMCI) أقل من قيمته العادلة على الرغم من ارتفاعه سبعة أضعاف.

Super Micro Computer, Inc. SMCI | 0.00 |

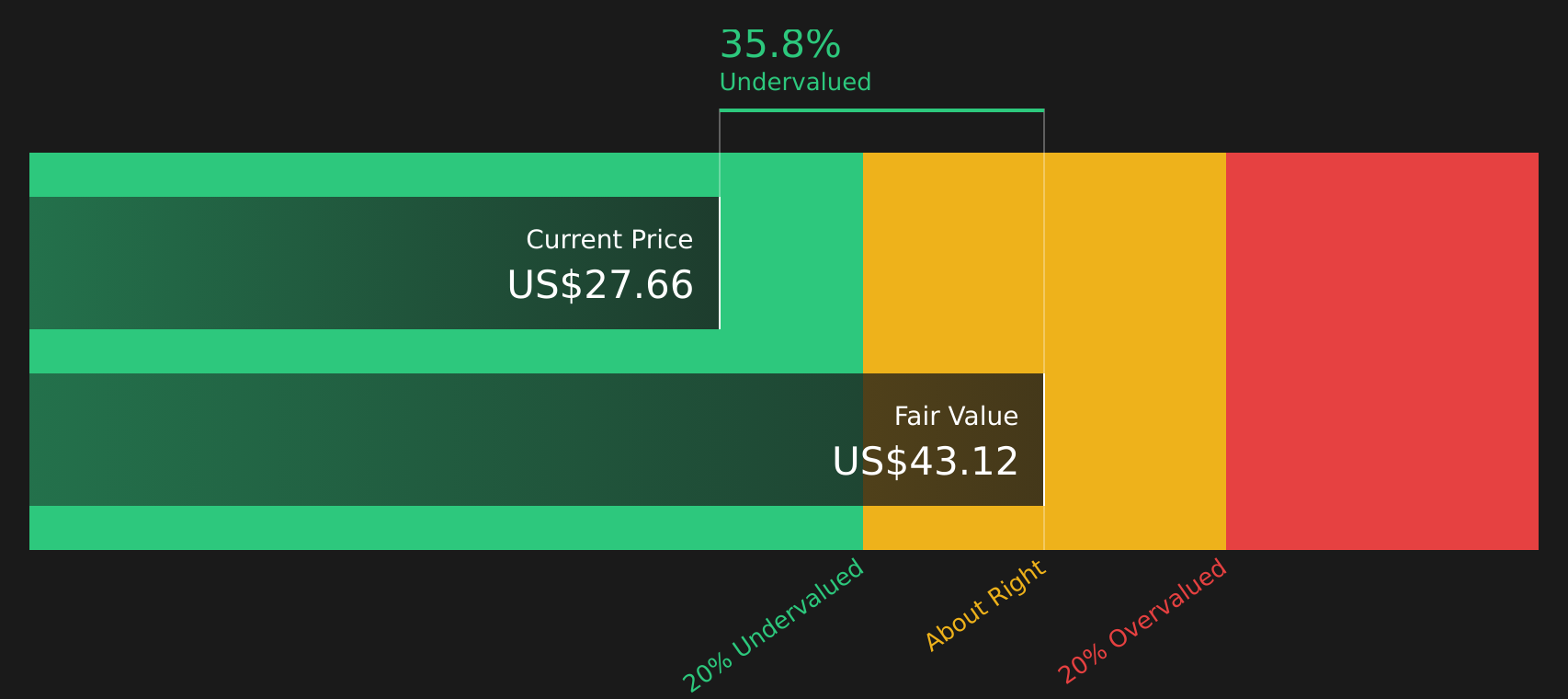

لقد حقق سهم شركة Super Micro Computer للمستثمرين عائدًا كبيرًا جدًا على مدى 5 سنوات، ومع ذلك، عند حوالي 27.66 دولارًا أمريكيًا، لا تزال عملية التقييم تشير إلى وجود خصم، حيث يشير كل من تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) ومضاعفات السوق إلى أن الأسهم قد يتم تداولها بأقل مما تشير إليه الأساسيات.

- إن تحقيق مكاسب تقارب 7 أضعاف على مدى 5 سنوات يترك للمستثمرين على المدى الطويل مكاسب كبيرة، ومع ذلك فإن إشارات التقييم الحالية لا تزال تشير إلى أن سعر السهم يعكس توقعات متواضعة نسبياً مقارنة بهذا التاريخ.

- يمكن أن تدعم عروض البنية التحتية الجديدة للذكاء الاصطناعي المتطورة وعالية الأداء التوقعات المتعلقة بالتدفقات النقدية المستقبلية، في حين أن المخاوف بشأن هوامش الربح والمنافسة وتحولات المشاعر تجاه مزودي البنية التحتية للذكاء الاصطناعي الآخرين قد تحد من مدى انعكاس ذلك في سعر السهم.

- في عمليات التحقق الأوسع التي أجرتها Simply Wall St، تبين أن شركة Super Micro Computer مقومة بأقل من قيمتها الحقيقية في 5 من أصل 6 اختبارات تقييم ، لذا فإن الصورة العامة تميل إلى كونها رخيصة بدلاً من أن تعكس بشكل كامل مكانتها في مجال الذكاء الاصطناعي.

المسألة الآن هي ما إذا كان هذا الخصم الظاهر يمثل هامش أمان حقيقي أم مجرد تعويض عن المخاطر التي أعادتها الأخبار الأخيرة وانخفاض أسعار الأسهم إلى دائرة الضوء.

هل لا تزال شركة سوبر مايكرو كمبيوتر رخيصة من حيث التدفق النقدي؟

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) هنا القيمة الحالية للتدفقات النقدية المستقبلية المحتملة لشركة سوبر مايكرو كمبيوتر. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارةً تُقدّر بنحو 6.9 مليار دولار، لذا يفترض النموذج تعافيًا يتبعه نمو في التدفقات النقدية بدلًا من مجرد استقراء الرقم الأخير. وبناءً على توقعات التدفقات النقدية هذه، تُقدّر القيمة الجوهرية للسهم الواحد بنحو 43.12 دولارًا.

بالمقارنة مع سعر السهم الحالي البالغ حوالي 27.66 دولارًا، يشير هذا إلى أن شركة سوبر مايكرو كمبيوتر، وفقًا لهذا التحليل الخاص بالتدفقات النقدية المخصومة، تبدو مقومة بأقل من قيمتها الحقيقية بنحو 35.8%. ويُعدّ الإطلاق الأخير لأجهزة Kubernetes Edge AI الجاهزة للاستخدام مع Red Hat وEverpure أحد العوامل التي تدعم توقعات التدفقات النقدية الإيجابية، في حين لا يزال سعر السهم يعكس المخاوف المتعلقة بهوامش الربح والمنافسة.

في هذا التقييم للتدفقات النقدية المخصومة، يبدو أن أسهم شركة سوبر مايكرو كمبيوتر مقومة بأقل من قيمتها الحقيقية مقارنة بالتدفقات النقدية المنعكسة في النموذج.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة سوبر مايكرو كمبيوتر مقومة بأقل من قيمتها الحقيقية بنسبة 35.8%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 46 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل تبدو أسهم شركة سوبر مايكرو كمبيوتر مقومة بأقل من قيمتها الحقيقية بناءً على الأرباح؟

يُعدّ مُضاعف السعر إلى الأرباح (P/E) طريقةً مفيدةً لفهم ما تدفعه اليوم مقابل كل دولار من أرباح شركة سوبر مايكرو كمبيوتر. وبناءً على هذا المقياس، يتم تداول أسهم سوبر مايكرو كمبيوتر بمُضاعف سعر إلى أرباح يبلغ حوالي 14.3 ضعفًا، وهو أقل بكثير من متوسط قطاع التكنولوجيا الأوسع نطاقًا البالغ حوالي 24.2 ضعفًا، وأقل أيضًا من متوسط مجموعة الشركات النظيرة البالغ حوالي 48 ضعفًا.

يُقدّر مُضاعف الربحية العادل لشركة سوبر مايكرو كمبيوتر، بناءً على قطاعها وحجمها ومستوى المخاطرة فيها وفقًا لهذا النموذج، بنحو 52.1 ضعفًا. وبالمقارنة مع النسبة الحالية البالغة 14.3 ضعفًا، يُتداول السهم بخصم كبير عما يُشير إليه هذا الإطار كقيمة معقولة، حتى بعد النقاشات الأخيرة حول هوامش الربح في مجال أجهزة الذكاء الاصطناعي والمنافسة.

بناءً على مضاعف السعر إلى الأرباح، يظهر سهم شركة سوبر مايكرو كمبيوتر على أنه مقوم بأقل من قيمته الحقيقية مقارنة بكل من الشركات المنافسة ونسبة السعر العادل للنموذج.

سردية الحواسيب الصغيرة الفائقة: ما الذي يبرر سعرها الحالي؟

تُكمل تقارير Simply Wall St Narratives الخاصة بشركة Super Micro Computer ما بدأه تحليل التقييم، موضحةً المسارات التي يجب أن تسلكها الشركة لتحقيق نمو وهوامش ربح وأرباح أعلى أو أقل بشكل ملحوظ من سعر السهم الحالي. ويربط كل تقرير بياناته برؤية واضحة لكيفية تطور النمو والربحية والمخاطر الرئيسية، مما يوفر لك مرجعًا يمكنك الرجوع إليه عند ورود معلومات جديدة.

تتباين آراء المجتمع حول الحواسيب الصغيرة الفائقة بشكل كبير، حيث يركز أحد المعسكرين على الجوانب الإيجابية للبنية التحتية للذكاء الاصطناعي، بينما يركز الآخر على المخاطر القانونية ومخاطر تركيز العملاء.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 26%

"يستمر التبني العالمي المتسارع للذكاء الاصطناعي والتحليلات في دفع الطلب على حلول الخوادم ومراكز البيانات عالية الأداء والقابلة للتوسع، مما يضع شركة Super Micro في موقع يؤهلها لتحقيق نمو قوي في الإيرادات على مدى سنوات عديدة، حيث تقوم المؤسسات والدول ببناء بنية تحتية للذكاء الاصطناعي، مما يدعم بشكل مباشر الأداء المتوقع للإيرادات..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 13%

"يمثل أحد العملاء ما يقرب من 63% من إيرادات الربع الثاني من السنة المالية 2026..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سوبر مايكرو كمبيوتر؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة سوبر مايكرو كمبيوتر، يشير كل من تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة (DCF) ومضاعف الأرباح إلى أن السهم مقوم بأقل من قيمته الحقيقية، حتى بعد تقلبات سعر السهم الأخيرة. السؤال الأساسي هو ما إذا كان الخصم الحالي يعوض عن مخاطر التركيز والمخاطر القانونية والتنافسية، أم أنه يعكس قراءة حذرة للغاية لفرصة الشركة في مجال البنية التحتية للذكاء الاصطناعي. من هنا، يتوقف كل شيء على قدرة سوبر مايكرو كمبيوتر على الحفاظ على هوامش ربح جذابة وتنويع قاعدة إيراداتها بما يكفي لسد فجوة التقييم هذه بدلاً من أن تتسع لتتحول إلى فخ القيمة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.