يبدو سهم شركة سوبر مايكرو (SMCI) رخيصًا بالنظر إلى التدفق النقدي على الرغم من عائد 7 أضعاف.

Super Micro Computer, Inc. SMCI | 0.00 |

شهد سهم شركة سوبر مايكرو كمبيوتر تقلبات حادة في الأشهر الأخيرة، إلا أن تقييمات السوق الحالية تشير إلى الاتجاه نفسه. فكل من تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة (DCF) ومضاعفات السوق توحي بأن سعر السهم أقل مما تشير إليه المؤشرات الأساسية.

- حققت شركة Super Micro Computer عائدًا كبيرًا جدًا على مدى 5 سنوات بلغ حوالي 7 أضعاف، مما يضع معيارًا عاليًا لما يعتبر قيمة جذابة اليوم.

- يمكن أن تدعم التوقعات بشأن استمرار الطلب على خوادم الذكاء الاصطناعي وتراكم الطلبات الكبير قصة التدفق النقدي على المدى الطويل، في حين أن التحقيقات التنظيمية واحتياجات جمع رأس المال قد تؤثر على كيفية تقييم المستثمرين لهذا النمو.

- يميل إطار التقييم الأوسع إلى اعتبارها رخيصة، حيث تم فحص شركة Super Micro Computer على أنها مقومة بأقل من قيمتها الحقيقية في 5 من أصل 6 فحوصات بدلاً من أن تبدو مقومة بالكامل.

بالنسبة للمستثمرين، يدور النقاش حول ما إذا كان التراجع الأخير في سعر السهم قد جعل شركة Super Micro Computer أقرب إلى قيمتها الجوهرية أم أنه ترك هامشًا ذا مغزى بين سعر السوق وما تبرره التدفقات النقدية الأساسية.

هل تبدو شركة سوبر مايكرو كمبيوتر مقومة بأقل من قيمتها الحقيقية من حيث التدفق النقدي؟

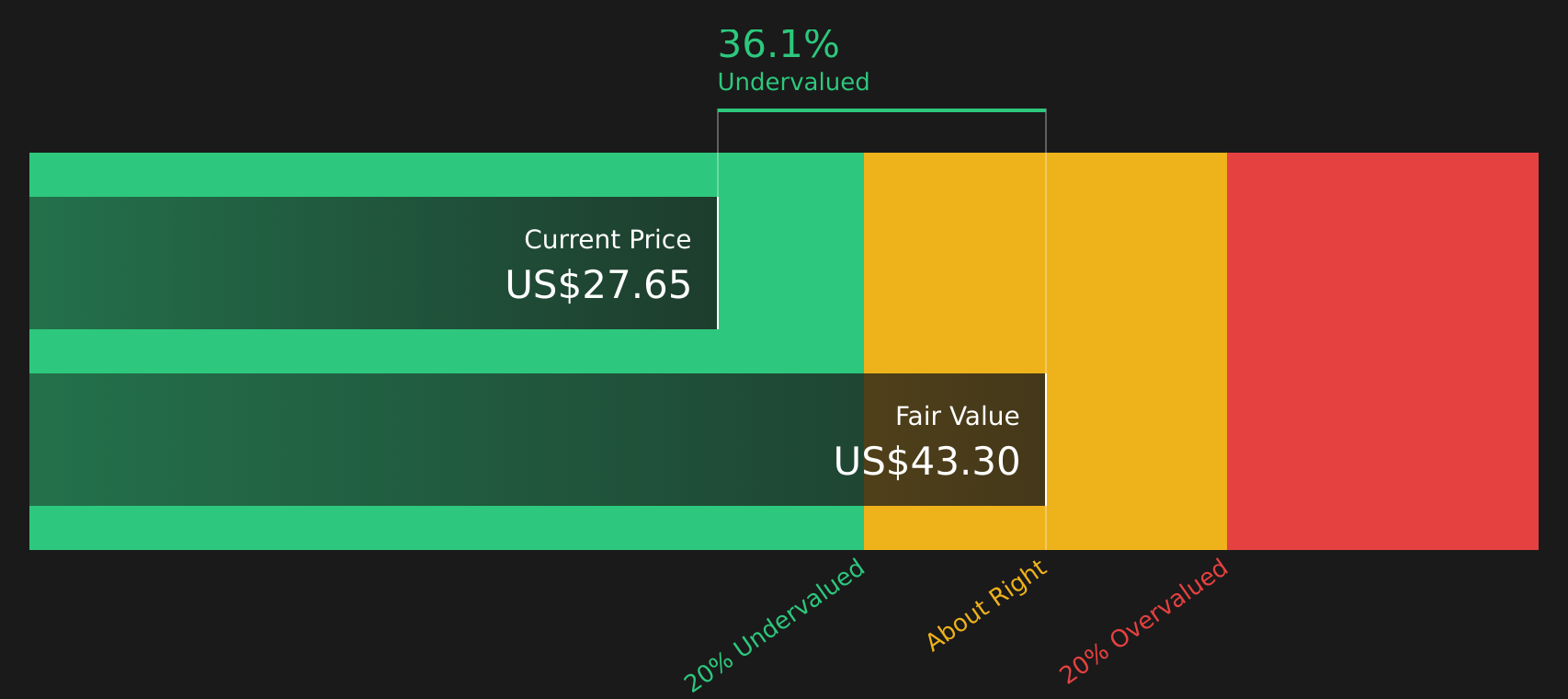

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحالية للتدفقات النقدية المستقبلية لشركة سوبر مايكرو كمبيوتر. ويُظهر التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية تدفقًا نقديًا خارجًا بقيمة 6.9 مليار دولار تقريبًا، ويفترض النموذج أن توليد النقد سيتعافى وينمو بمرور الوقت مع تحوّل الطلب الحالي على خوادم الذكاء الاصطناعي وتراكم الطلبات إلى سيولة نقدية.

بناءً على هذه الافتراضات، تشير طريقة التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 43.30 دولارًا أمريكيًا للسهم الواحد، أي ما يزيد بنسبة 32.3% تقريبًا عن سعر السهم الحالي. وبناءً على ذلك، يبدو السهم مقومًا بأقل من قيمته الحقيقية وفقًا لهذه الطريقة. ويُفسر التمويل الأخير بقيمة 7 مليارات دولار أمريكي، سواءً كان تمويلًا بالأسهم أو تمويلًا مرتبطًا بها، لتمويل تراكم كبير في طلبات خوادم الذكاء الاصطناعي، سببَ حذر السوق، على الرغم من أن التدفقات النقدية المُضمنة في طريقة التدفقات النقدية المخصومة تُشير إلى قيمة أعلى.

بالمجمل، يشير نموذج التدفقات النقدية المخصومة إلى أن أسهم شركة سوبر مايكرو كمبيوتر تبدو حاليًا مقومة بأقل من قيمتها الحقيقية مقارنة بتوليدها النقدي المتوقع.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة سوبر مايكرو كمبيوتر مقومة بأقل من قيمتها الحقيقية بنسبة 32.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 43 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل تُعتبر شركة سوبر مايكرو كمبيوتر صفقة رابحة من حيث الأرباح؟

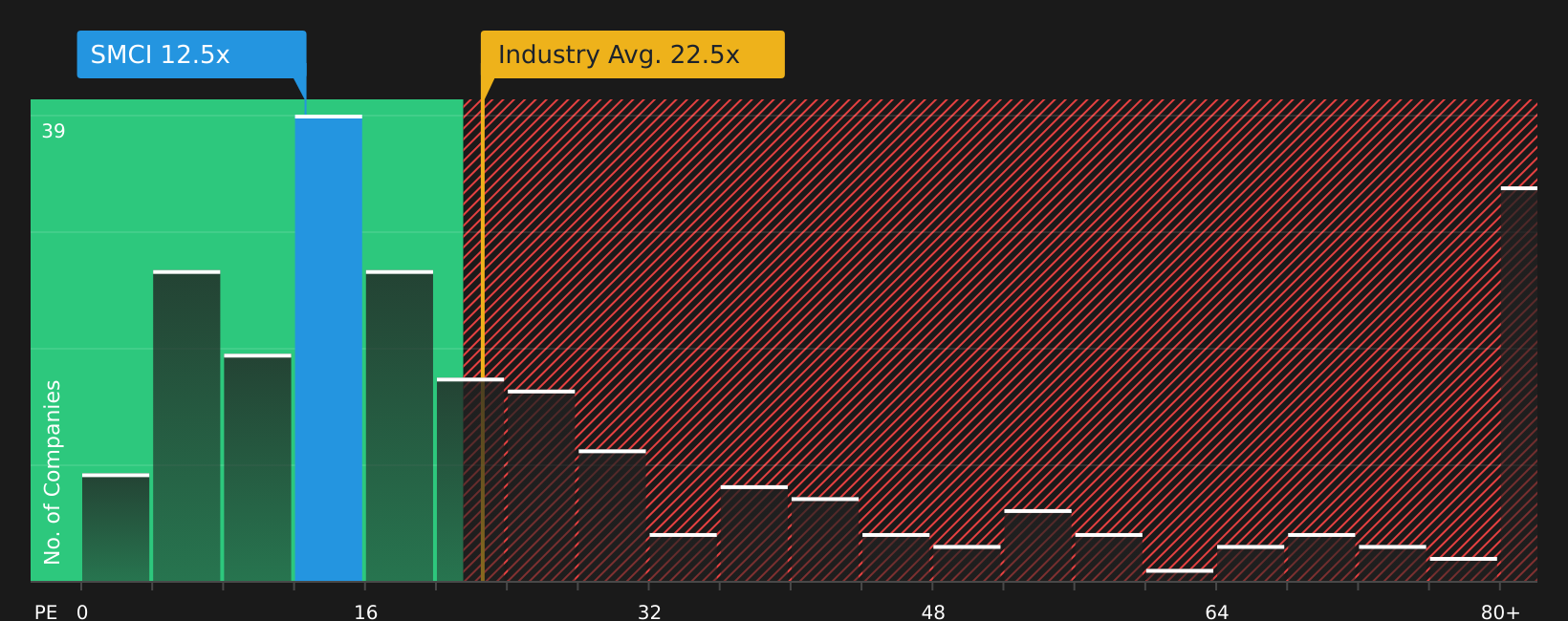

يُعدّ مضاعف الربحية (P/E) معيارًا مفيدًا لشركة سوبر مايكرو كمبيوتر، نظرًا لارتباط سهمها الوثيق بأرباح أعمالها في مجال خوادم الذكاء الاصطناعي وأجهزة مراكز البيانات. ويتم تداول أسهم سوبر مايكرو كمبيوتر حاليًا عند مضاعف ربحية يبلغ حوالي 15.2 ضعفًا، وهو أقل من متوسط قطاع التكنولوجيا الأوسع نطاقًا البالغ حوالي 23.7 ضعفًا، وأقل أيضًا من متوسط مجموعة الشركات المنافسة البالغ حوالي 53.0 ضعفًا.

يبلغ مضاعف الربحية العادل المُعدّل لشركة سوبر مايكرو كمبيوتر، والذي يأخذ في الاعتبار نموها وهوامش ربحها وحجمها وعوامل المخاطرة، حوالي 52.2 ضعفًا. وهذا أعلى من المضاعف الحالي البالغ 15.2 ضعفًا، مما يشير إلى أن السوق يُقيّم الشركة بخصم كبير مقارنةً بما يُشير إليه هذا الإطار باعتباره معقولًا. وقد يعكس هذا الفارق مخاوف المستثمرين بشأن التحقيقات التنظيمية، وكثافة رأس المال، وتنفيذ الطلبات المتراكمة الكبيرة في مجال الذكاء الاصطناعي. وبناءً على الأرقام الأولية، يتم تقييم الأرباح بحذر أكبر مما يُشير إليه كل من القطاع والنموذج.

بشكل عام، يبدو أن شركة Super Micro Computer مقومة بأقل من قيمتها الحقيقية بناءً على مضاعف السعر إلى الأرباح، حيث يعكس السعر الحالي خصمًا ملحوظًا مقارنة بكل من الشركات المنافسة والنسبة العادلة النموذجية.

سردية الحواسيب الصغيرة الفائقة: ما الذي يبرر سعرها الحالي؟

تتناول تحليلات Simply Wall St لغز تقييم أسهم شركة Super Micro Computer، وتربطه مباشرةً بالافتراضات المحددة المتعلقة بالنمو وهوامش الربح والأرباح التي يجب أن تتحقق لكي تكون قيمة الأسهم أعلى أو أقل بشكل ملحوظ من سعرها الحالي. وبدلاً من التركيز على مضاعف واحد أو ناتج نموذج واحد، توضح كل تحليلات الافتراضات الأساسية التي تستند إليها رؤيتها للقيمة العادلة، مما يتيح لك مقارنتها بالنتائج الفعلية كما هي مُعلنة. تجد هذه التحليلات على صفحة مجتمع Simply Wall St.

تتباين آراء المجتمع حول جهاز الكمبيوتر الصغير للغاية، حيث يركز أحد المعسكرات على إمكانات البنية التحتية للذكاء الاصطناعي، بينما يركز معسكر آخر على هامش الربح والمخاطر القانونية.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 12%

"يستمر التبني العالمي المتسارع للذكاء الاصطناعي والتحليلات في دفع الطلب على حلول الخوادم ومراكز البيانات عالية الأداء والقابلة للتوسع، مما يضع شركة Super Micro في موقع يؤهلها لتحقيق نمو قوي في الإيرادات على مدى سنوات عديدة، حيث تقوم المؤسسات والدول ببناء بنية تحتية للذكاء الاصطناعي، مما يدعم بشكل مباشر الأداء المتوقع للإيرادات..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 20%

"يمثل أحد العملاء ما يقرب من 63% من إيرادات الربع الثاني من السنة المالية 2026..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سوبر مايكرو كمبيوتر؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة سوبر مايكرو كمبيوتر، تشير كل من تقديرات القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) ومضاعف الأرباح حاليًا إلى أن السهم يبدو مقومًا بأقل من قيمته الحقيقية، حتى بعد الارتفاع الحاد في سعر السهم. والسؤال الأساسي هو ما إذا كان هذا الانخفاض يعكس حذرًا مؤقتًا بشأن احتياجات التمويل، والتحقيقات التنظيمية، وتراكم طلبات خوادم الذكاء الاصطناعي، أم أنه إعادة تقييم أكثر استدامة لكيفية تقييم المستثمرين لهذه المخاطر. ومن هنا، يكمن جوهر النقاش في قدرة سوبر مايكرو كمبيوتر على تحويل تراكم طلباتها والطلب على الذكاء الاصطناعي إلى تدفقات نقدية مستدامة دون المساس بهوامش الربح أو مواجهة المزيد من العقبات القانونية أو التنفيذية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.