نظرة جديدة على تقييم شركة كونستركشن بارتنرز (ROAD) بعد تحركات سعر السهم الأخيرة

Construction Partners, Inc. Class A ROAD | 106.72 | -1.98% |

لمحة سريعة عن شركاء البناء بناءً على الأحداث

حظيت شركة Construction Partners (ROAD) باهتمام متجدد بعد تحركات سعر سهمها الأخيرة، حيث أغلق السهم عند 114.77 دولارًا. ويقوم المستثمرون بتقييم هذا المستوى في ضوء أساسيات الشركة وعوائدها ومؤشرات تقييمها الحالية.

بعد انخفاض طفيف بنسبة 2.37% في الجلسة الأخيرة، بلغ عائد سعر السهم منذ بداية العام 2.33%، إلى جانب عائد إجمالي للمساهمين خلال عام واحد بنسبة 41.83%، وعائد إجمالي مرتفع للغاية خلال خمس سنوات. تشير هذه المؤشرات مجتمعةً إلى أن الزخم كان إيجابياً بشكل عام، حتى مع تراجع المعنويات على المدى القصير.

إذا دفعتك خطوة شركة ROAD إلى التفكير في أماكن أخرى يمكن لرأس المال أن يستثمر فيها بجد، فقد تكون هذه لحظة جيدة لتوسيع نطاق بحثك ليشمل الأسهم سريعة النمو ذات الملكية الداخلية العالية .

إذن، مع تحقيق ROAD لعائد إجمالي بنسبة 41.83% خلال عام واحد وتداولها بسعر 114.77 دولارًا مقابل متوسط السعر المستهدف من قبل المحللين البالغ 127.43 دولارًا، فهل لا يزال سعر السهم منخفضًا بشكل غير صحيح، أم أن السوق قد أخذ في الحسبان بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 9.2% أقل من قيمتها الحقيقية

بسعر 114.77 دولارًا مقابل قيمة عادلة سردية تبلغ حوالي 126.43 دولارًا، يتم تصوير شركة Construction Partners على أنها مقومة بأقل من قيمتها الحقيقية، وتعتمد القصة على افتراضات التمويل والهامش متعددة السنوات.

يتماشى تركيز الشركة في مناطق حزام الشمس ذات النمو المرتفع، لا سيما مع عمليات الاستحواذ التحويلية الأخيرة مثل لون ستار في تكساس ودوروود غرين في هيوستن، مع اتجاهات الهجرة والتوسع الحضري المستمرة التي ستؤدي إلى نمو هائل في منح العقود والإيرادات العضوية والحصة السوقية.

إن التكامل الرأسي المستمر من خلال الاستثمار في مصانع الأسفلت المملوكة ومصادر المواد، بالإضافة إلى زيادة الحجم، يعزز بالفعل الكفاءة التشغيلية وتوسيع هامش الربح، كما يتضح من هوامش الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك القياسية على الرغم من الاضطرابات الجوية، وهذا من شأنه أن يؤدي إلى هوامش ربح صافية أعلى وتحسين مرونة الأرباح في المستقبل.

بالنسبة للقراء المهتمين بمسار الإيرادات والتغيرات في الأرباح التي تنطوي عليها تلك القيمة العادلة، ومدى ثراء مضاعف السعر إلى الأرباح المستقبلي الذي تعتمد عليه الرواية، فإن القصة الكاملة توضح معدل النمو الدقيق، وارتفاع هامش الربح، وجسر التقييم الذي يجب أن يتوافق حتى يظل هذا الرأي البالغ 126.43 دولارًا قائمًا.

النتيجة: القيمة العادلة 126.43 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن أن تنهار هذه القصة بسرعة إذا تقلص تمويل البنية التحتية العامة، أو إذا بدأت تكاليف العمالة والمواد المرتفعة في الضغط على هوامش الربح أكثر من المتوقع.

وجهة نظر أخرى: ارتفاع نسبة السعر إلى الأرباح يضغط على القصة

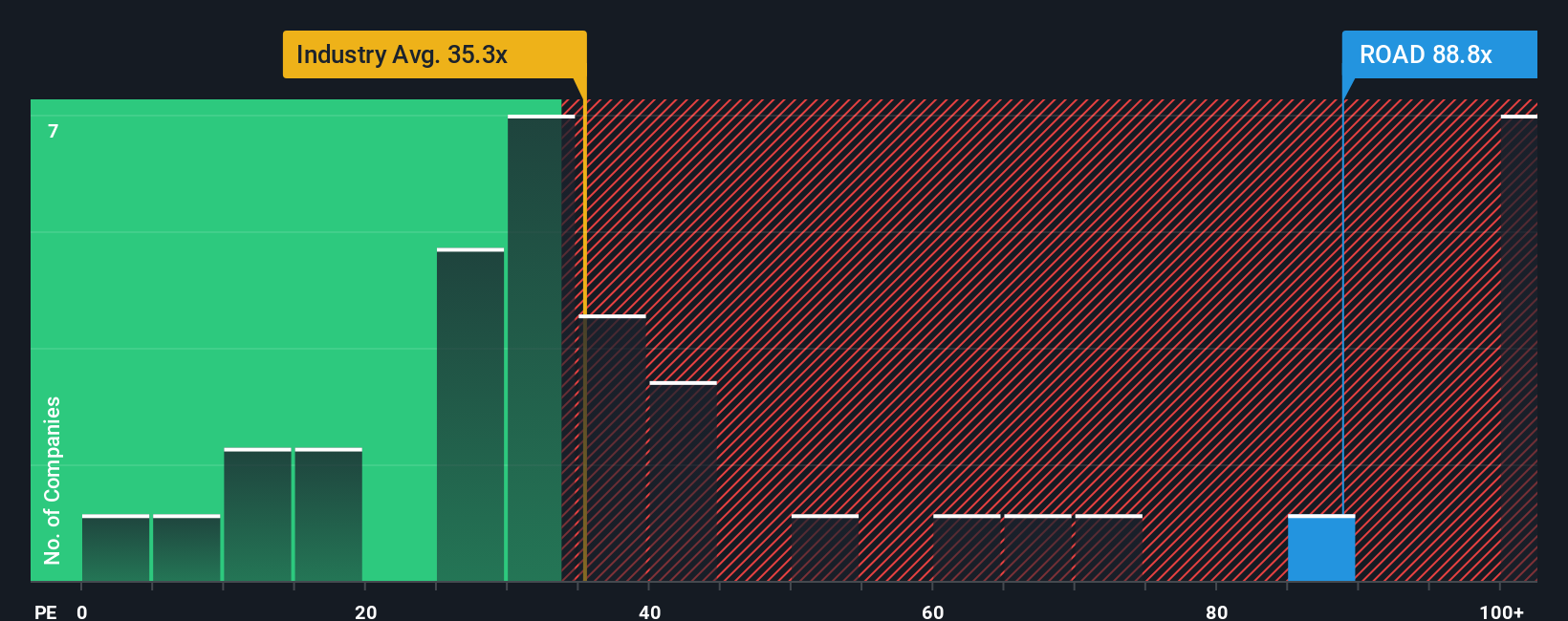

تشير القيمة العادلة المتوقعة إلى إمكانية ارتفاع بنسبة 9.2% تقريبًا، لكن نسبة السعر إلى الأرباح الحالية البالغة 63.7 ضعفًا تُظهر صورة مختلفة. فهي أعلى بكثير من متوسط قطاع الإنشاءات الأمريكي البالغ 36.9 ضعفًا، ومتوسط الشركات المماثلة البالغ 34.5 ضعفًا، والنسبة العادلة البالغة 32.3 ضعفًا، مما يُشير إلى هامش خطأ أقل في حال تراجع النمو أو هوامش الربح. فهل تُشكّل هذه النسبة هامش أمان أم مخاطرة كبيرة بالنسبة لك؟

سرد بناء شركاء البناء الخاص بك

إذا لم تتناسب أجزاء من هذه القصة تمامًا مع وجهة نظرك، أو كنت تفضل اختبار الأرقام بنفسك، فيمكنك إنشاء أطروحة مخصصة في دقائق باستخدام Do it your way .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركاء البناء.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا دفعك مشروع ROAD إلى التفكير بشكل أوسع في كيفية استثمار دولارك التالي، فلا تتوقف هنا، فالسوق يقدم الكثير من الأفكار الأخرى المركزة.

- اكتشف حالات التسعير الخاطئ المحتملة من خلال فحص هذه الأسهم الـ 864 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تتوافق مع وجهة نظرك الخاصة بالقيمة العادلة وقوة التدفق النقدي.

- ادعم موضوعات النمو الجريئة من خلال الاطلاع على هذه الأسهم الـ 27 الرخيصة التي تربط الذكاء الاصطناعي بنماذج الأعمال والبيانات المالية الحقيقية.

- استثمر لتحقيق الدخل والنمو المركب من خلال مراجعة هذه الأسهم الـ 11 التي توزع أرباحًا بنسبة تزيد عن 3% والتي تقدم بالفعل عوائد أعلى من 3%.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.