تقييم شركة دوبونت (DD) بعد عملية فصل شركة كوينتي إلكترونيكس: ماذا يشير التقييم الجديد؟

دو بونت DD | 45.52 | -1.48% |

أدى فصل شركة DuPont de Nemours (DD) Electronics مؤخرًا إلى شركة Qnity Electronics في نوفمبر إلى إعادة تركيز السهم، حيث يدرس المستثمرون الآن ما قد تقدمه شركة DuPont الأكثر كفاءة وتخصصًا في المستقبل.

منذ انفصال شركة Qnity، شهد سعر سهم دوبونت تقلبات حادة، حيث انخفض بشكل كبير منذ بداية العام، على عكس العائد الإجمالي القوي للمساهمين على مدى سنوات عديدة. يشير هذا إلى أن الزخم طويل الأجل لم ينقطع تمامًا.

إذا دفعك هذا التغيير في هيكل المحفظة إلى التفكير بشكل أوسع في المكان الذي قد يظهر فيه النمو والمرونة في المستقبل، فقد يكون من المفيد استكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية .

مع تداول أسهم شركة دوبونت الآن بأقل بقليل من أهداف المحللين على الرغم من سنوات من العوائد الإجمالية القوية، يواجه المستثمرون سؤالاً رئيسياً: هل الركود الذي أعقب عملية الانفصال هو مجرد خطأ مؤقت في التسعير، أم أن السوق قد بدأ بالفعل في استيعاب المرحلة التالية من النمو؟

الرواية الأكثر شيوعًا: 14.1% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة DuPont de Nemours عند 40.61 دولارًا مقابل قيمة عادلة سردية تبلغ 47.25 دولارًا، فإن الرأي السائد يصف التسعير الحالي بأنه خصم يعتمد على التنفيذ في محفظة أضيق ذات هامش ربح أعلى.

يُعزز النمو المتسارع لشركة دوبونت في قطاع الإلكترونيات، لا سيما بفضل تطبيقات الذكاء الاصطناعي والتغليف المتقدم والحوسبة عالية الأداء، من مكانة الشركة لتحقيق نمو هائل في الإيرادات مع تطور تقنيات تصنيع الإلكترونيات وانتعاش سوقها بشكل عام حتى عام 2025 وما بعده. كما يُسهم استمرار قوة الشركة واستثماراتها الاستراتيجية في قطاعي الرعاية الصحية والمياه، مدفوعًا بالطلب العالمي المتزايد على حلول المياه النظيفة ومنتجات الرعاية الصحية، في الاستفادة من الاتجاهات الديموغرافية والاستدامة والبنية التحتية المواتية لتحقيق نمو عضوي في الإيرادات واستقرار في هوامش الربح يفوق أداء الشركات المنافسة.

هل تتساءل كيف تؤدي افتراضات متواضعة للإيرادات إلى توقعات أرباح أعلى ومضاعف ربحية مستقبلي ممتاز لشركة كيميائية، وليس لشركة برمجيات عملاقة؟ يعتمد التحليل بشكل كبير على تحول ملحوظ في مزيج المنتجات، وهوامش ربحية أكبر، ورؤية جريئة حول مسار أرباح دوبونت خلال السنوات القليلة القادمة، مع إبقاء المسار الدقيق غير واضح. هل ترغب في معرفة مسار الأرباح وهوامش الربح المحدد المستخدم لتبرير هذه القيمة العادلة الأعلى، وما نوع إعادة التقييم التي ينطوي عليها؟

النتيجة: القيمة العادلة 47.25 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن الالتزامات المستمرة المتعلقة بمواد PFAS والتعرض الكبير للصين يعني أن الصدمات القانونية أو الجيوسياسية قد تعرقل بسرعة قصة الهامش وإعادة التقييم التي يعتمد عليها المستثمرون.

زاوية أخرى للتقييم

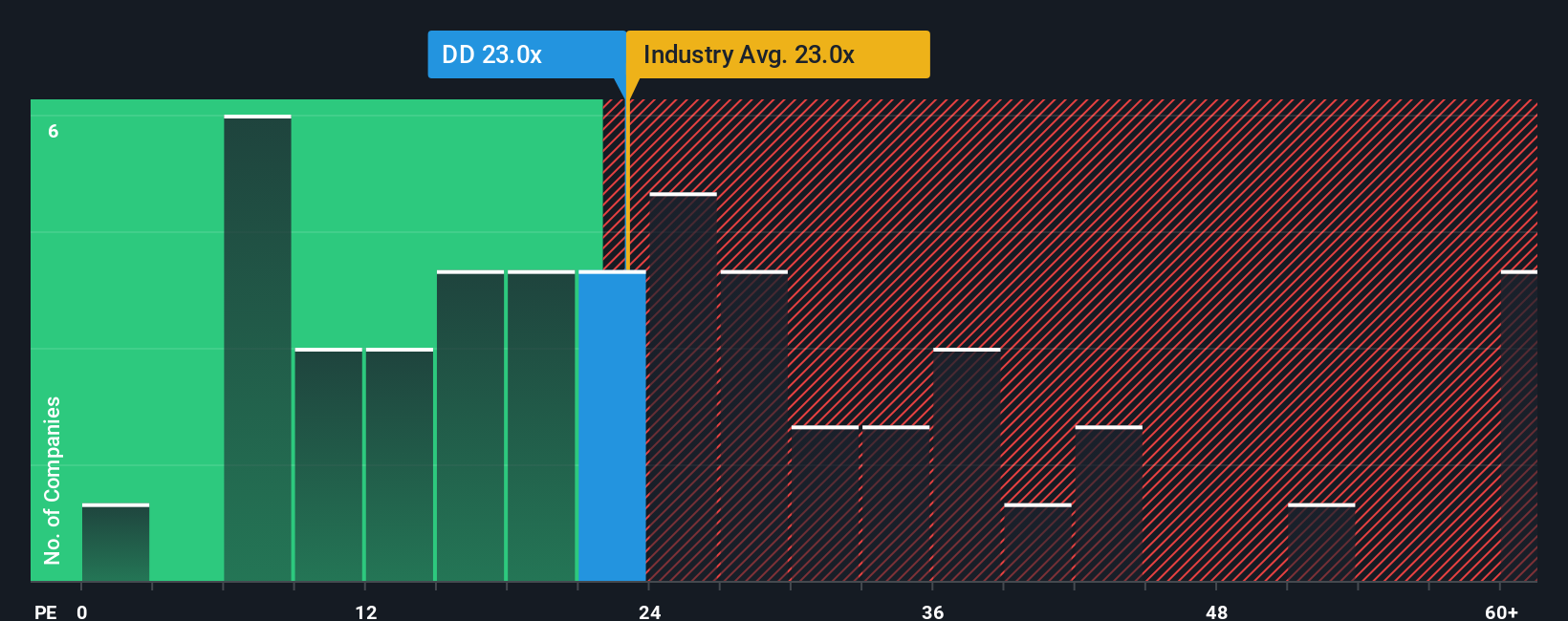

فيما يتعلق بالأرباح، تبدو أسهم دوبونت مبالغًا فيها بعض الشيء، حيث يتم تداولها عند 23.4 ضعفًا مقابل نسبة عادلة تبلغ 22.6 ضعفًا، وهي نسبة تكاد تكون مطابقة لمتوسط قطاع الكيماويات الأمريكي البالغ 23.4 ضعفًا. هذا يترك هامش أمان ضئيلًا، فهل تستحق التوقعات الإيجابية هذا التقييم المنخفض؟

ابتكر روايتك الخاصة عن دوبونت دي نيمور

إذا كنت ترى القصة بشكل مختلف، أو ترغب ببساطة في التعمق في الأرقام بنفسك، يمكنك إنشاء سرد مخصص في غضون دقائق قليلة: افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة DuPont de Nemours.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى الخطوة التالية، حدد فرصك الرابحة التالية من خلال البحث عن أفكار أسهم مركزة على موقع Simply Wall St تتناسب مع نوع الميزة التي تبحث عنها.

- استغل فرص النمو في المراحل المبكرة من خلال استهداف الأسماء الجيدة من بين هذه الأسهم الرخيصة البالغ عددها 3595 سهماً والتي تتمتع ببيانات مالية قوية تدعم وعودها بالفعل من خلال ميزانيات عمومية متينة وأساسيات تتحسن باستمرار.

- ضع محفظتك الاستثمارية في قلب طفرة الإنتاجية من خلال التركيز على هذه الأسهم الـ 26 الرخيصة في مجال الذكاء الاصطناعي، والتي من المتوقع أن تستفيد مع تسارع تبني الذكاء الاصطناعي في جميع أنحاء العالم.

- قم بتسريع عملية البحث عن فرص التسعير الخاطئ من خلال تصفية هذه الأسهم الـ 900 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية حيث لا تزال توقعات السوق متأخرة عن قوة توقعات التدفقات النقدية الخاصة بها.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.