انخفاض هامش تيسلا (TSLA) إلى 5.3% يتحدى توقعات النمو المتفائلة على الرغم من التوقعات القوية طويلة الأجل

تسلا TSLA | 381.26 | +2.56% |

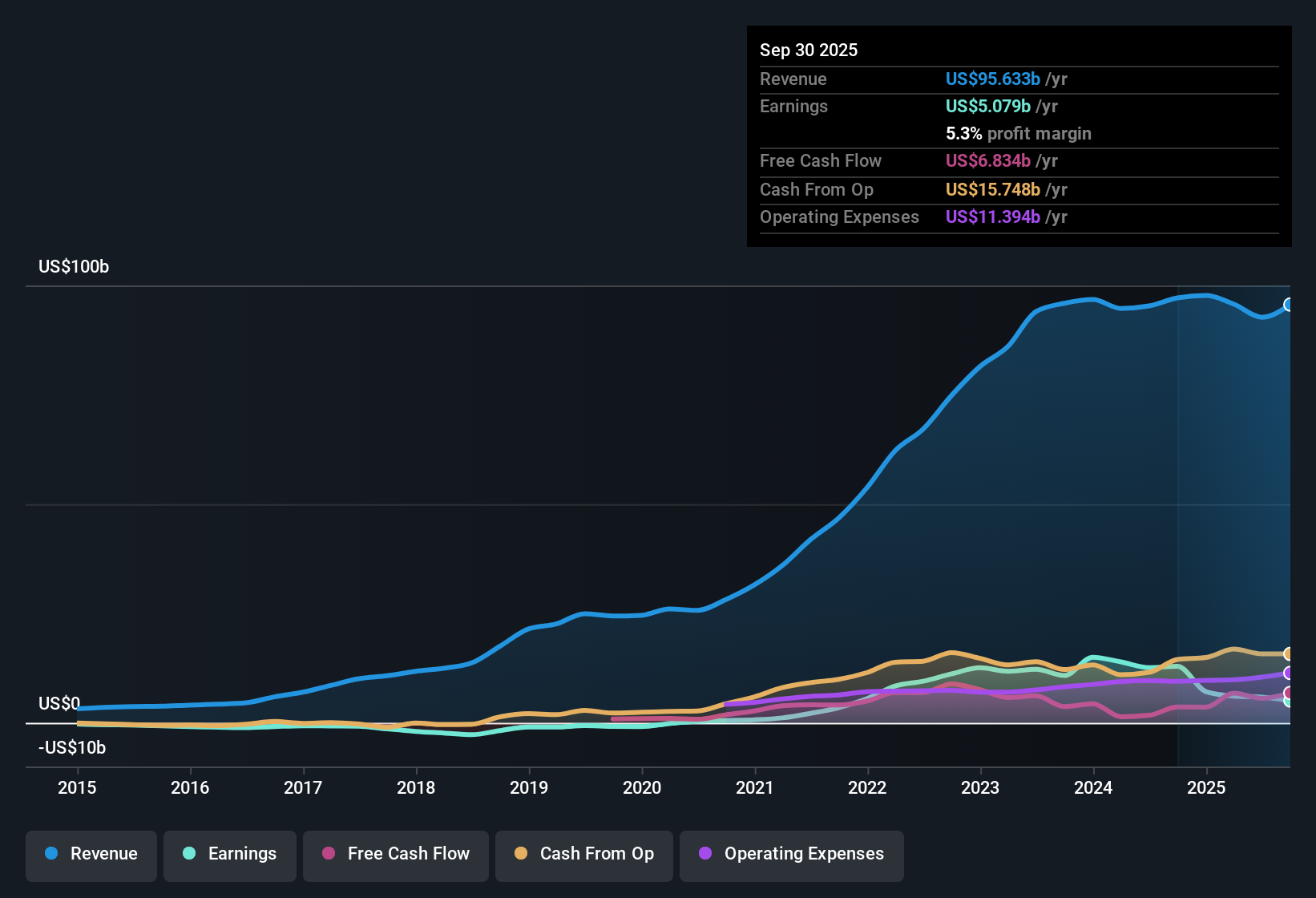

أعلنت شركة تسلا (TSLA) عن هامش ربح صافي بلغ 5.3%، بانخفاض عن 13.3% في العام الماضي، حيث شهدت الشركة نموًا سلبيًا في الأرباح خلال العام الماضي، على الرغم من تحقيقها متوسط نمو سنوي في الأرباح بلغ 19.2% خلال السنوات الخمس الماضية. ومع ذلك، لا تزال التوقعات متفائلة، حيث من المتوقع ارتفاع الإيرادات بنسبة 16.9% سنويًا، وارتفاع الأرباح بنسبة 36% سنويًا، متجاوزين بذلك متوسطات السوق الأمريكية الأوسع.

شاهد تحليلنا الكامل لشركة Tesla.فيما يلي، سنرى كيف تصمد هذه النتائج أمام السرديات الرئيسية للسوق، وما هي القصص التي قد يتم اختبارها.

هوامش ربح متكررة في سوق البرمجيات في الأفق

- ويساهم انتقال تسلا إلى البرمجيات ذات الهامش المرتفع، والتي تدعمها اشتراكات القيادة الذاتية الكاملة (FSD) والخدمات ذاتية القيادة، في توسيع إمكانات الأرباح المتكررة بشكل كبير، مع توقع نمو الإيرادات بنسبة 16.9% سنويًا مقابل متوسط السوق الأمريكية البالغ 15.5%.

- تسلط آراء المحللين الضوء على أن التوسع في الخدمات المستقلة وتخزين الطاقة يحول تسلا نحو نموذج أعمال يتمتع بهوامش أقوى وأكثر استقرارًا.

- إن توسيع نطاق مبادرات FSD والروبوتات قد يؤدي إلى زيادة الإيرادات المتكررة بشكل ملموس، في حين يتوقع المحللون تحسن هوامش الربح من 6.3% اليوم إلى 10.4% في غضون ثلاث سنوات.

- ومع ذلك، يحذر بعض المحللين من أن التأخير التنظيمي أو بطء التبني في الخارج، وخاصة في الاتحاد الأوروبي والصين، قد يؤدي إلى إبطاء هذا التحول إلى الهامش المرتفع وتأخير التأثير الملموس على الأرباح.

نموّ إيرادات مستقبلي مُفاجئ يُقابله تشكيك. تعرّف على كيفية تطوّر نموذج أعمال تيسلا في سياق الإجماع الكامل. 📊 اقرأ الإجماع الكامل لتيسلا.

التقييم المتميز مقابل الأقران

- وتتداول الأسهم عند مضاعف سعر إلى مبيعات يبلغ 15.6x، وهو ما يفوق متوسط صناعة السيارات في الولايات المتحدة البالغ 1.3x ومتوسط الشركات المماثلة البالغ 1.2x، كما أنها تجلس أيضًا فوق تقدير القيمة العادلة لتدفقات النقد المخصومة البالغة 138.58 دولارًا.

- ويؤكد إجماع آراء المحللين أنه عند السعر الحالي البالغ 448.98 دولار، يُطلب من المستثمرين أن يصدقوا أرباحًا مستقبلية ضخمة (من المتوقع أن تصل إلى 15.4 مليار دولار بحلول عام 2028) ومضاعف ربحية مستقبلي يبلغ 89.5x، وهو أكثر من أربعة أمثال 18.1x لصناعة الولايات المتحدة.

- سعر الهدف الذي يتفق عليه المحللون هو 380.05 دولار، أي أقل بنحو 15% من سعر السهم الحالي، مما يشير إلى إعادة تصنيف محتملة إذا لم يتحقق النمو المتوقع بالسرعة المأمول.

- عند مستويات التقييم هذه، حتى التنفيذ القوي قد لا يضمن ارتفاعًا في المدى القريب. سيعتمد الشعور العام على قدرة تيسلا على تحقيق توقعاتها القوية للنمو في مجال البرمجيات والنمو المستقل.

ضغوط الهامش تعوضها النمو طويل الأجل

- وانخفض هامش صافي الربح بشكل حاد إلى 5.3% من 13.3% في العام الماضي، حتى مع إشارة نمو أرباح تسلا السنوية على مدى خمس سنوات بنسبة 19.2% إلى إمكانات التوسع القوية على المدى الطويل.

- تشير آراء المحللين إلى التوتر بين ضغط الهامش، المدفوع بارتفاع التكاليف والسياسات التجارية ونفقات التوسع، والتوقعات العالية لتعافي الهامش من خلال توسيع نطاق تخزين الطاقة وخفض التكاليف المدفوعة بالذكاء الاصطناعي.

- ويشير المتشائمون إلى تزايد الضغوط على الهامش بسبب التغييرات التنظيمية وفقدان الحوافز الأميركية، لكن الإجماع يرى أن توسع المصانع العملاقة وخطوط الأعمال المعتمدة على البرمجيات سوف تساعد في استعادة الربحية وتعزيزها في نهاية المطاف.

- وسيكون تتبع مدى سرعة تعويض محركات النمو هذه عن الانخفاض الحالي في الهامش أمراً محورياً في دراسة الاستثمار في الفترات المقبلة.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Tesla على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تنظر إلى الأرقام من زاوية جديدة؟ عبّر عن رؤيتك وشاركنا رأيك في دقائق معدودة. افعل ذلك على طريقتك .

نقطة بداية رائعة لبحثك حول Tesla هي تحليلنا الذي يسلط الضوء على مكافأة رئيسية واحدة وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

على الرغم من خطط النمو الطموحة لشركة تيسلا، فإن تقييمها المرتفع والضغوط الهامشية الأخيرة تثير المخاوف من أن التنفيذ القوي قد لا يضمن العائدات في الأمد القريب.

إذا كنت تريد تجنب أسعار المبالغة وتقلبات الهامش، فتفضل بإلقاء نظرة على 875 سهمًا مقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية لاكتشاف الأسهم التي يتم تداولها بتقييمات أكثر جاذبية في الوقت الحالي.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.