أسهم البنية التحتية للذكاء الاصطناعي الموجودة داخل نوكيا

نوكيا NOK | 0.00 |

تقديرات المحللين لأرباح السهم أقل بنسبة 13-15% من القيمة الحقيقية. ويُقدّر أداء قطاع الدفاع بصفر. وتتضافر ثلاثة عوامل محفزة.

اختيار وولف لهذا الأسبوع: نوكيا (NOK)

عند سماع اسم نوكيا، يتبادر إلى ذهن معظم الناس صورة الهاتف المتين الذي لا يُقهر من عام ٢٠٠٤. أما في وول ستريت، فالوضع ليس أفضل حالاً. حتى وقت قريب، كان يُنظر إلى نوكيا على أنها شركة أوروبية بطيئة النمو في مجال معدات الاتصالات، عالقة في دوامة الإنفاق على تقنية الجيل الخامس. لكن هذا التصور الذهني قد تغير تماماً.

أغلقت أسهم نوكيا يوم الجمعة عند 13.30 دولارًا، وهو أعلى مستوى لها منذ 16 عامًا. وارتفع السهم بنحو 166% خلال الاثني عشر شهرًا الماضية، بعد أن سجل أدنى مستوى له خلال 52 أسبوعًا عند 4.00 دولارات. وقد حدثت ثلاثة أمور خلال الأشهر الستة الماضية لم تستوعبها نماذج الوساطة المالية بشكل كامل، وجميعها تشير إلى اتجاه واحد: نوكيا تعيد تقييم نفسها من شركة اتصالات متأخرة ذات مضاعف ربحية منخفض إلى اسم موثوق في مجال البنية التحتية للذكاء الاصطناعي.

إشارة NVIDIA والأوامر التي تلتها

في أكتوبر 2025، خصصت شركة NVIDIA مليار دولار من ميزانيتها العمومية لشركة نوكيا بسعر 6.01 دولار للسهم الواحد. هذه ليست شراكة استراتيجية عابرة، بل هي استثمار حقيقي بسعر محدد، يضمن لنوكيا مكانتها في مبادرة NVIDIA للذكاء الاصطناعي وشبكات الوصول الراديوي (AI-RAN) مع شركة T-Mobile لإجراء تجارب ميدانية في نهاية هذا العام.

ثم صدرت نتائج الربع الأول من عام 2026 في 23 أبريل، لتُعيد توجيه النقاش. ووفقًا لبحث مستقل شاركته شركة وولف فاينانشال، سجلت نوكيا طلبات بقيمة مليار يورو في مجال الذكاء الاصطناعي والحوسبة السحابية خلال الربع الأول وحده. ونمت صافي مبيعات الذكاء الاصطناعي والحوسبة السحابية بنسبة 49% على أساس سنوي. وارتفع هامش الربح الإجمالي بمقدار 320 نقطة أساسية ليصل إلى 45.5%. وقفز التدفق النقدي الحر بنسبة 40%. وبلغت نسبة الطلبات الجديدة إلى الإيرادات المحققة في مجال البنية التحتية للشبكات حوالي 3 أضعاف في قطاعي الذكاء الاصطناعي والحوسبة السحابية.

الرقم الأهم هو رقم عدّلته الإدارة خلال مكالمة الأرباح. ففي يوم أسواق رأس المال الذي عقدته نوكيا في نوفمبر، أشارت إلى أن سوقها المستهدف في مجال الذكاء الاصطناعي والحوسبة السحابية سينمو بمعدل نمو سنوي مركب قدره 16% حتى عام 2028. وبعد خمسة أشهر، تم تعديل هذا الرقم إلى 27%. والسبب هو ارتفاع توقعات الإنفاق الرأسمالي لشركات الحوسبة السحابية العملاقة لعام 2026 من 540 مليار دولار إلى أكثر من 700 مليار دولار. وبذلك، ازدادت التوقعات الإيجابية بنسبة 30% خلال خمسة أشهر.

رفعت الإدارة توقعاتها القطاعية تبعًا لذلك. ارتفع نمو البنية التحتية للشبكات من 6-8% إلى 12-14%. وارتفع نمو الشبكات الضوئية وشبكات بروتوكول الإنترنت من 10-12% إلى 18-20%. لكنها أبقت على توقعات الربح التشغيلي للمجموعة ثابتة عند 2.0-2.5 مليار يورو. رفعت الإدارة توقعاتها للأرباح دون زيادة في الأرباح المتوقعة. وهذا يمهد الطريق لنمط أداء متذبذب بين تجاوز التوقعات ورفعها خلال النصف الثاني من العام.

قطاع الدفاع الذي لا أحد يصمم نموذجاً له

في 30 أبريل، أعلنت شركة أندوريل عن برج مراقبة الاتصالات بتقنية الجيل الخامس (CST)، الذي طورته بالتعاون مع نوكيا للحلول الفيدرالية. يتم نشر برج مراقبة الاتصالات في أقل من ثلاث ساعات دون الحاجة إلى مصدر طاقة أو بنية تحتية خارجية، ويوفر معدل نقل بيانات يزيد عن 1 جيجابت في الثانية مع زمن استجابة أقل من 10 مللي ثانية، ويعمل على منصة برمجيات لاتيس من أندوريل. يحل هذا البرج محل ثلاثة خيارات قديمة لا تفي بالمتطلبات الحديثة: أجهزة الراديو ذات النطاق الضيق (بطيئة للغاية)، والأقمار الصناعية (زمن استجابة مرتفع للغاية)، وشبكات الهاتف المحمول التجارية (غير متوفرة في مناطق القتال).

تشير الأبحاث التي راجعتها شركة وولف فاينانشال إلى أن شركة أندوريل لديها بالفعل أكثر من 400 برج مراقبة منتشرة عالميًا في برامج الجمارك وحماية الحدود الأمريكية، والجيش، والبحرية، والبرامج الحليفة. كل موقع من هذه المواقع مرشح للتحديث إلى شبكة الجيل الخامس للاتصالات. ويوضح مسار إيرادات أندوريل حجم هذا المشروع: حوالي 2.1 مليار دولار في عام 2025، ومن المتوقع أن يصل إلى 4.3 مليار دولار في عام 2026، مع وجود شائعات عن عقد مع الجيش بقيمة 20 مليار دولار قيد التفاوض.

لا تُساهم نماذج جانب البيع بأي شكل من الأشكال في توقعات نوكيا حتى عام 2028. صفر.

منحدر الأجهزة القابلة للتوصيل الذي لا يعمل عليه جانب البيع

أما الجانب الثالث فهو ما يراقبه محللو البصريات بينما يتجاهله الآخرون. حققت أعمال نوكيا في مجال الأجهزة القابلة للتوصيل المتماسكة (وحدات صغيرة تنقل البيانات عبر كابلات الألياف الضوئية، لتحل محل المعدات القديمة الأكبر حجماً) إيرادات بلغت حوالي 151 مليون يورو في عام 2025. ومن المتوقع أن يرتفع هذا الرقم بشكل حاد.

تشير تحليلات مستقلة راجعتها شركة وولف فاينانشال إلى أن إيرادات نوكيا من الأجهزة القابلة للتوصيل سترتفع من 281 مليون يورو في عام 2026 إلى 627 مليون يورو بحلول عام 2028، بمعدل نمو سنوي مركب قدره 49%. وتُعد نوكيا واحدة من أربع شركات فقط على مستوى العالم تمتلك خارطة طريق موثوقة للجيل القادم من هذه الوحدات، إلى جانب سيسكو ومارفيل وسيينا. وبعد استحواذها على إنفينرا في أوائل عام 2025، أصبحت نوكيا المورد الوحيد المتكامل رأسيًا في جميع مراحل تصنيع الرقائق والبصريات والأنظمة، مع امتلاكها مصنعًا محليًا في سان خوسيه لا يُضاهيه أي منافس.

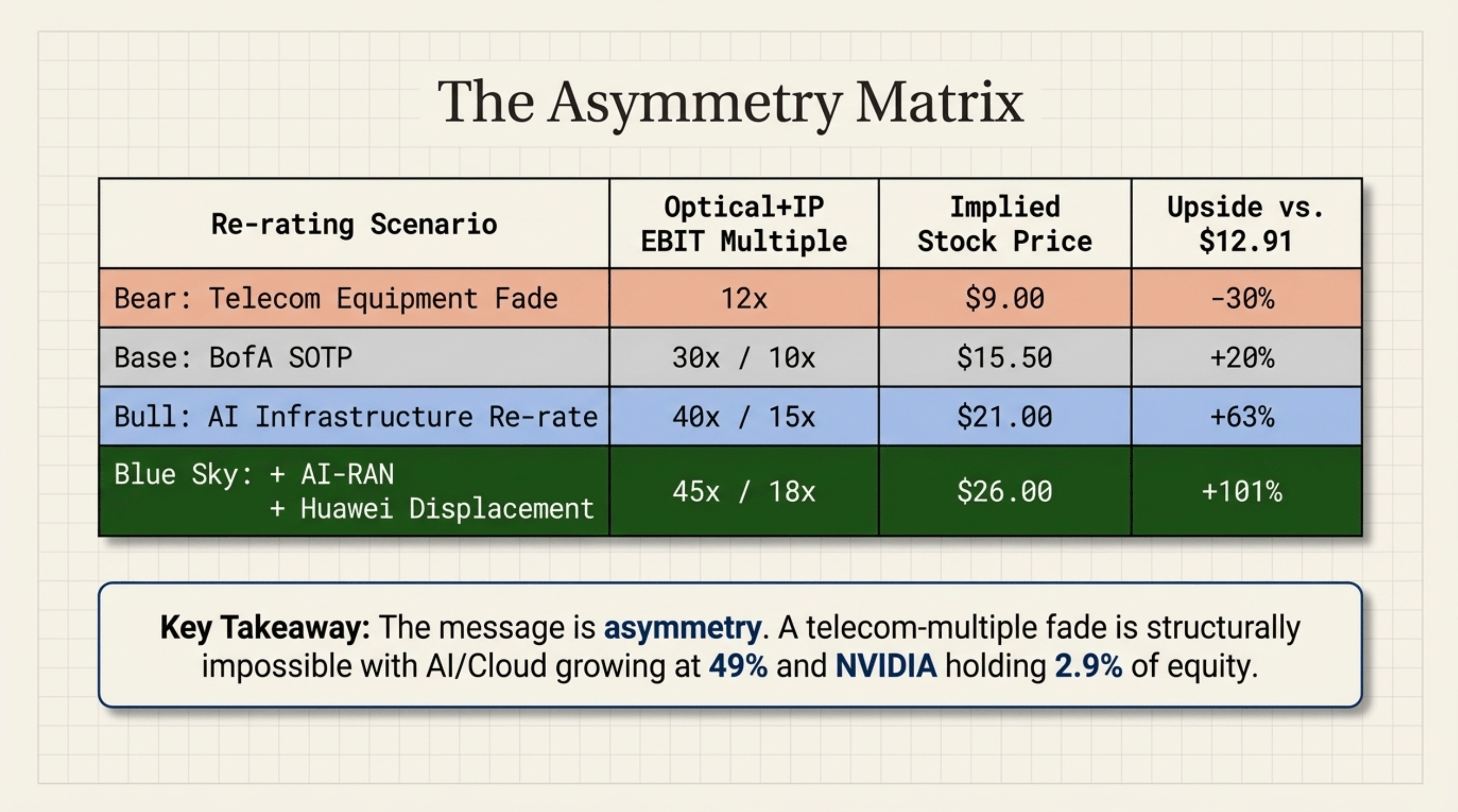

يُظهر التباين في نماذج التنبؤات تبايناً واضحاً. لا تزال التوقعات تشير إلى نمو عضوي بنسبة 5% تقريباً في قطاع الشبكات الضوئية وشبكات بروتوكول الإنترنت لشركة نوكيا، بينما تُشير التحليلات التفصيلية إلى نمو أقرب إلى 15%. هذا التباين يجعل تقديرات ربحية السهم للفترة 2026-2028 أقل بنسبة 13-15% من قيمتها الحقيقية.

أين يتم تداولها وماذا يجب مراقبته

تُتداول أسهم نوكيا بنحو 30 ضعفًا من أرباحها المتوقعة. لم تعد تُتداول عند مضاعفات معدات الاتصالات (إريكسون عند 11-13 ضعفًا). لكنها لا تزال بعيدة كل البعد عن مضاعفات البنية التحتية للألياف الضوئية (سيينا عند 77 ضعفًا، وأريستا عند 47 ضعفًا). تكمن مسألة إعادة التقييم في هذه المنطقة الوسطى.

تباينت توقعات المحللين لأسعار الأسهم بشكل كبير الأسبوع الماضي بعد إعلان نتائج الربع الأول. رفعت باركليز، التي لا تزال توصيتها بالبيع، سعرها المستهدف بنسبة 54%. وخفضت جي بي مورغان سعرها المستهدف إلى 12 يورو، ومورغان ستانلي إلى 11 يورو، بينما رفعت أرجوس توصيتها إلى الشراء عند 15 دولارًا. ويشير هذا التباين بوضوح إلى أن الإجماع يتأثر سلبًا، وليس العكس.

من المتوقع أن تُظهر أرباح الربع الثاني (المُقدّرة بين 21 و23 يوليو) استمرار نمو إيرادات الأجهزة القابلة للتوصيل. ستبدأ التجارب الميدانية لتقنية الذكاء الاصطناعي وشبكة الوصول الراديوي (AI-RAN) من NVIDIA مع شركة T-Mobile في أواخر عام 2026. وسيتم شحن عينات الجيل التالي من الأجهزة القابلة للتوصيل بسعة 1.6 تيرابايت في الربع الرابع. وسيبدأ ظهور جهاز Anduril CST في سياق نمو شركة Anduril على مدار العام.

مخاطر جديرة بالملاحظة: تاريخياً، لا تتجاوز أرباح الربع الثاني 24-28% من إجمالي أرباح العام، لذا يُعدّ التباطؤ المتتالي أمراً طبيعياً. ولا تزال قيود الإمداد قائمة، مع فترات انتظار تتراوح بين 12 و18 شهراً لتوريد المنتجات البصرية. كما يتزايد خطر تركز السوق لدى الشركات العملاقة. هذه مخاطر تتعلق بوتيرة النمو، وليست مخاطر اتجاهية.

شكراً لقراءتكم! لمتابعة آخر التحديثات خلال الأسبوع، تابعوا @WOLF_Financial على X.

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو دقته.