تقرير من الداخل: السوق في حالة ذهول - إليكم ما سيحدث لاحقاً

Antero Resources Corporation AR | 0.00 | |

Del Monte Corporation FDP | 0.00 | |

Marvell Technology MRVL | 0.00 |

نظرة عامة على السوق

أنهت الأسهم تداولات الأسبوع المختصر على ارتفاع ملحوظ، وعلى الرغم من استمرار التوترات الجيوسياسية، إلا أن القيادة جاءت من الجهات المناسبة. وانتعش قطاع التكنولوجيا أخيرًا بعد تراجع قطاع الطاقة، وذلك على الرغم من ارتفاع أسعار النفط خلال عطلة نهاية الأسبوع. وقاد مؤشر ناسداك موجة الصعود، مسجلًا ارتفاعًا بنسبة 4.44%. وتبعه مؤشر ستاندرد آند بورز 500 بارتفاع 3.36%، بينما أنهى مؤشر داو جونز الصناعي التداولات على ارتفاع بنسبة 2.96%. هل يُشبه هذا الوضع في منتصف العام/موسم الأعياد ما شهدناه في ولاية ترامب الأولى عندما بلغ السوق أدنى مستوياته عشية عيد الميلاد عام 2018؟

الأسهم التي تعجبني

شركة مارفيل للتكنولوجيا (MRVL) – إمكانية تحقيق عائد بنسبة 40%

ماذا يحدث

- تُعد شركة Marvell Technology, Inc. (MRVL) شركة رائدة في مجال أشباه الموصلات، حيث تقوم بتصميم وتطوير حلول بنية تحتية عالية الأداء للبيانات لتطبيقات التخزين والشبكات والحوسبة والسيارات، مما يدعم الذكاء الاصطناعي والحوسبة السحابية وشبكات الجيل الخامس وتقنيات الحافة، ويوفر للمستثمرين فرصة التعرض لقطاع أشباه الموصلات والذكاء الاصطناعي سريع النمو مع التركيز على حلول السيليكون المبتكرة والاتصال.

- حققت الشركة إيرادات بلغت 2.22 مليار دولار وأرباحاً بلغت 685.1 مليون دولار في الربع الأخير.

- يُعتبر تقييم شركة MRVL مرتفعاً نسبياً. فنسبة السعر إلى الأرباح تبلغ 28.60، ونسبة السعر إلى المبيعات 9.32، ونسبة قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 17.39.

- على المستوى الفني، يواجه مشروع MRVL مقاومة من تكوين إسفيني. إذا اجتاز هذه المقاومة، فترقبوا ما سيحدث في الأعلى، فهو على وشك الانفجار.

لماذا يحدث ذلك؟

- تُساهم شركة مارفيل تكنولوجي في إحداث ثورة في مراكز بيانات الذكاء الاصطناعي من خلال حلول الاتصال الشاملة التي تقدمها، بدءًا من وحدات SerDes عالية السرعة ومعالجات الإشارات الرقمية الضوئية، وصولًا إلى محولات مراكز البيانات والرقائق الإلكترونية المصممة خصيصًا، والتي تضمن تشغيل مجموعات الحوسبة فائقة التوسع بكفاءة ونطاق غير مسبوقين. ومع تزايد أحمال عمل الذكاء الاصطناعي بشكل هائل، وتحوّل الاتصال إلى العائق الرئيسي في مراكز البيانات الحديثة، تُمكّن محفظة منتجات مارفيل الجيل القادم من تطوير البنية التحتية لمراكز البيانات فائقة التوسع، مما يُرسّخ مكانة الشركة كعامل تمكين لا غنى عنه في اقتصاد الذكاء الاصطناعي الذي تبلغ قيمته تريليونات الدولارات.

- يشهد قطاع مراكز البيانات نموًا متسارعًا يُحدث تحولًا جذريًا في أعمال مارفيل، حيث يُساهم هذا القطاع حاليًا بأغلبية الإيرادات ويحقق نموًا ثابتًا بنسبة تتجاوز 10% مع تزايد الطلب على وصلات 800G و1.6T. ومن خلال توفير البنية التحتية الحيوية التي تنقل كميات هائلة من البيانات بين وحدات معالجة الرسومات (GPUs) وعبر الخوادم، تستفيد مارفيل من التحول الهيكلي نحو الحوسبة المُعتمدة على الذكاء الاصطناعي، وتبني محرك نمو قويًا ومُربحًا يتجاوز بكثير دورات أشباه الموصلات التقليدية.

- تُساهم عمليات الاستحواذ الاستراتيجية، مثل الاستحواذ على شركة Celestial AI، في فتح آفاق جديدة في تكنولوجيا الفوتونيات والربط البصري، مُعالجةً بشكل مباشر تحديات الطاقة وعرض النطاق الترددي في مجموعات تدريب الذكاء الاصطناعي الضخمة. هذه الخطوة، إلى جانب الابتكارات في تقنية CXL والبصريات المُدمجة، تُوسّع نطاق السوق المُستهدف لشركة Marvell، وتُرسّخ رؤيةً مُلهمة للتطور من شركة رائدة في مجال الاتصالات إلى شريك مُتكامل في البنية التحتية للذكاء الاصطناعي لأكبر مُزودي خدمات الحوسبة السحابية في العالم.

- تعزز شراكات مارفيل في مجال تصنيع السيليكون المخصص وتطوير الأنظمة البيئية اندماجها مع مزودي خدمات الحوسبة السحابية العملاقة، حيث تُستخدم رقائقها المتكاملة الخاصة بالتطبيقات (ASICs) ورقائق الشبكات المتقدمة في تصميم أنظمة الذكاء الاصطناعي من الجيل التالي. ومن خلال العروض التوضيحية المباشرة والتعاون في فعاليات صناعية كبرى، تُبرز الشركة أداءً واقعيًا في بيئات الحوسبة السحابية العملاقة، مما يُسهم في تحقيق مكاسب تصميمية طويلة الأجل وإيرادات متكررة مع توسيع العملاء لنطاق تطبيقات الذكاء الاصطناعي الخاصة بهم.

- توفر محفظة مارفيل المتنوعة والمركزة في الوقت نفسه، والتي تشمل البنية التحتية للذكاء الاصطناعي والشبكات والحوسبة عالية الأداء، مرونةً عالية مع التركيز على أسرع قطاعات سوق أشباه الموصلات نموًا. ومع استمرار الشركات وعمالقة الحوسبة السحابية في الاستثمار بكثافة في الذكاء الاصطناعي، أصبحت تقنية مارفيل أساسيةً لطبقة البنية التحتية التي تدعم كل شيء بدءًا من مجموعات التدريب وصولًا إلى الاستدلال على نطاق واسع، مما يعزز دورها في التحول الرقمي المستمر.

- تقييمات المحللين:

- جي بي مورغان: وزن زائد

- كريج-هالوم: شراء

- بي. رايلي للأوراق المالية: شراء

خطة عملي (عائد محتمل بنسبة 40%)

- أتوقع ارتفاع سعر سهم MRVL فوق مستوى 85.00-87.00 دولارًا. هدفي الصعودي هو 150.00-155.00 دولارًا.

منتجات فريش ديل مونتي (FDP) - إمكانية تحقيق عائد بنسبة 36%

ماذا يحدث

- تُعد شركة Fresh Del Monte Produce Inc. (FDP) شركة رائدة متكاملة رأسياً في إنتاج وتسويق وتوزيع الفواكه والخضروات الطازجة والمجهزة، بما في ذلك الأناناس والموز والبطيخ والمنتجات المعبأة ذات القيمة المضافة، مما يوفر للمستثمرين فرصة التعرض لقطاع الأغذية والزراعة العالمي سريع النمو مع التركيز على المصادر المستدامة وكفاءة سلسلة التوريد وحلول المنتجات الطازجة عالية الجودة.

- بلغ إجمالي الإيرادات في التقرير الفصلي الأخير 1.02 مليار دولار، وبلغت الأرباح 33.2 مليون دولار.

- تتباين تقييمات شركة FDP. حيث تبلغ نسبة السعر إلى الأرباح 21.94، ونسبة السعر إلى المبيعات 0.46، ونسبة قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 10.57.

- من الناحية الفنية، يشهد سهم FDP تصحيحاً ضمن قناة هابطة، مما يشير إلى استمرار الاتجاه الصعودي في نهاية المطاف.

لماذا يحدث ذلك؟

- تُنفّذ شركة Fresh Del Monte Produce Inc. عملية توحيد تاريخية للعلامة التجارية من خلال استحواذها في مارس 2026 على أصول مختارة من شركة Del Monte Foods مقابل حوالي 285 مليون دولار أمريكي، مُعيدَةً بذلك اسم Del Monte® الشهير تحت ملكية واحدة لأول مرة منذ ما يقرب من أربعة عقود. تُوسّع هذه الصفقة التحويلية نطاق أعمال الشركة ليشمل الأطعمة المُعبأة والمُجهزة ذات الهوامش الربحية الأعلى، مع الاستفادة من النطاق العالمي، والتكامل التشغيلي، وتعزيز اتساق العلامة التجارية، وذلك لتحقيق وصول أوسع للمستهلكين على المدى الطويل وزيادة الكفاءة في فئات المنتجات الطازجة والمنتجات ذات القيمة المضافة.

- يُعزز الأداء التشغيلي القوي وتحسن هوامش الربح الأساس المالي لشركة فريش ديل مونتي، حيث أظهرت نتائج الربع الرابع من عام 2025 تحسناً في هوامش الربح الإجمالية، وتدفقاً نقدياً تشغيلياً قوياً بلغ 245 مليون دولار أمريكي خلال العام، وخفضاً منضبطاً للديون إلى 173 مليون دولار أمريكي. هذا التركيز على الكفاءة، إلى جانب التخلص مؤخراً من الأصول غير الأساسية مثل مان باكينغ، يُسهم في بناء شركة أكثر مرونة وقدرة على الصمود، مما يُؤهلها لتوليد تدفق نقدي مستدام ودعم عوائد ثابتة للمساهمين.

- بفضل تبسيط محفظة منتجاتها الاستراتيجية وابتكاراتها، تتمتع شركة فريش ديل مونتي بمكانة رائدة في سوق الأغذية الصحية المتنامي، حيث يتزايد الطلب على المنتجات الطازجة والخيارات المعبأة الجاهزة. ومن خلال الجمع بين ريادتها في مجال الفواكه والخضراوات الطازجة وقدراتها الجديدة في مجال الأغذية الجاهزة، تعمل الشركة على بناء مجموعة متنوعة وعالية الجودة من المنتجات التي تلبي تفضيلات المستهلكين المتغيرة نحو حلول غذائية مغذية وجاهزة للأكل، مع تعزيز قدرتها على تحديد الأسعار وزيادة انتشار منتجاتها في المنازل.

- يؤكد التزام شركة فريش ديل مونتي بتعزيز قيمة المساهمين من خلال توزيعات أرباح منتظمة وعمليات إعادة شراء الأسهم، على إدارة رأس المال المنضبطة. ويعكس الحفاظ على توزيعات أرباح ربع سنوية قدرها 0.30 دولار أمريكي، إلى جانب عمليات إعادة شراء الأسهم الأخيرة، ثقة الإدارة في الميزانية العمومية وقدرتها على توليد النقد، مما يجذب المستثمرين الباحثين عن عوائد مستقرة في قطاع السلع الاستهلاكية الأساسية، في ظل استراتيجية علامة تجارية موحدة تعد بنمو مستقبلي.

- يُبرز احتمال إعادة التقييم القوي قصة نمو شركة فريش ديل مونتي، التي تُعتبر قيمتها السوقية أقل من قيمتها الحقيقية، حيث يشير المحللون إلى قيمة جوهرية أعلى بكثير من المستويات الحالية مدفوعة بتوحيد العلامة التجارية، وتوسيع هوامش الربح، وتوقعات نمو متواضعة في المبيعات لعام 2026 بنسبة 1-2%. ومع دمج الشركة للأصول المكتسبة وتحقيقها لأوجه التآزر، فإنها تتحول إلى لاعب أقوى وأكثر تكاملاً في صناعة الأغذية العالمية، مما يُرسي أساسًا لخلق قيمة مستدامة للمستثمرين على المدى الطويل.

- تقييمات المحللين:

- سيدوتي وشركاه: محايد

- سي إل كينج: اشترِ

خطة عملي (عائد محتمل بنسبة 36%)

- أتوقع ارتفاع سعر سهم FDP فوق مستوى 34.00-35.00 دولارًا. هدفي الصعودي هو 56.00-58.00 دولارًا.

شركة أنترو ريسورسز (AR) - إمكانية تحقيق عائد بنسبة 50%

ماذا يحدث

- تُعد شركة Antero Resources Corporation (AR) شركة رائدة مستقلة في مجال النفط والغاز الطبيعي، وتركز على استكشاف وتطوير وإنتاج الغاز الطبيعي وسوائل الغاز الطبيعي (NGLs) والنفط بشكل أساسي في تكوينات مارسيلاس وأوتيكا الصخرية في حوض الأبلاش، مما يوفر للمستثمرين فرصة التعرض لقطاع إنتاج الطاقة والغاز الطبيعي المحلي سريع النمو مع التركيز على العمليات منخفضة التكلفة والحفر الفعال وتنمية الموارد المستدامة.

- أظهر التقرير الفصلي الأخير للشركة إيرادات بلغت 1.41 مليار دولار وأرباحًا بلغت 132.86 مليون دولار.

- التقييم في AR بعيد. نسبة السعر إلى الأرباح تبلغ 21.78، ونسبة السعر إلى المبيعات تبلغ 2.75، ونسبة قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 9.94.

- من منظور التحليل الفني، شكّلت AR قاعدةً ضخمةً على شكل صحن، وتحاول اختراق مستوى المقاومة. ومن المتوقع أن يتبع ذلك موجة صعودية قوية أخرى.

لماذا يحدث ذلك؟

- تُنفذ شركة أنترو ريسورسز كوربوريشن عملية توسع تحويلية من خلال استحواذها على أصول شركة إتش جي إنرجي في أوائل عام 2026، مما يُوسع نطاق عملياتها في حقل مارسيلاس الصخري بشكل فوري ويرفع توقعات الإنتاج لعام 2026 إلى 4.1 مليار قدم مكعب مكافئ من الغاز يوميًا، مع استهداف 4.3 مليار قدم مكعب مكافئ من الغاز يوميًا في عام 2027. وتُنشئ هذه الخطوة الاستراتيجية واحدة من أكبر الشركات المتخصصة في إنتاج الغاز في منطقة الأبلاش، مع مخزون مُحسّن منخفض التكلفة وتكامل تشغيلي يُؤهل الشركة للاستحواذ على حصة سوقية كبيرة في سوق الغاز الطبيعي الذي يُعاني من نقص هيكلي في المعروض.

- يُسهم الوصول المتميز إلى أسواق الغاز الطبيعي المسال والتصدير في تحقيق أسعار تنافسية وتدفقات نقدية مستقرة. وبفضل توصيل 75% من غازها الطبيعي مباشرةً إلى ممرات الغاز الطبيعي المسال في ساحل الخليج، وتصدير 50% من سوائل الغاز الطبيعي عالميًا، تستفيد شركة أنترو من الطلب الدولي المتزايد على الطاقة الأمريكية، مما يخلق ميزة إيرادات مستدامة تحمي الشركة من تقلبات السوق المحلية وتجعلها متوافقة مع اتجاهات أمن الطاقة العالمية طويلة الأجل.

- تُعزز عوامل النمو الهيكلية القوية الناتجة عن نمو الطلب المحلي التوقعات طويلة الأجل لشركة أنترو. ومن المتوقع أن تُضيف الاحتياجات المتزايدة من مراكز البيانات، واستهلاك الطاقة المدفوع بالذكاء الاصطناعي، وتحويلات الفحم إلى الغاز، عشرات المليارات من الأقدام المكعبة يوميًا من الطلب حتى عام 2030، في حين أن تقييد العرض على مستوى الصناعة يُمهد الطريق لتوازنات أكثر دقة، مما يضع أصول أنترو منخفضة التكلفة وعالية الإنتاجية في مارسيليس في قلب دورة النمو متعددة السنوات هذه.

- تعزز ملكية شركة أنترو المتكاملة في قطاع نقل وتخزين النفط والغاز، إلى جانب إدارة رأس المال بكفاءة، إمكاناتها في توليد النقد. فامتلاكها لحصة 29% في شركة أنترو ميدستريم، بالإضافة إلى خطة استثمارية مركزة بقيمة مليار دولار أمريكي في مجال التطوير والإنشاءات لعام 2026 (تشمل إنفاقاً موجهاً نحو النمو)، يدعم التوسع الفعال في الإنتاج، وخفض تكاليف التشغيل، وتحقيق تدفق نقدي حر قوي يمكن توجيهه نحو خفض الديون، أو تحقيق عوائد، أو التوسع المستقبلي.

- يؤكد الأداء التشغيلي المتميز لشركة أنترو قدرتها على تحقيق نتائج ثابتة. وتُظهر كفاءة الحفر والإكمال القياسية - مثل 16.1 مرحلة يوميًا في الأرباع الأخيرة - قدرة الشركة على تحقيق أقصى استفادة من مخزونها المتميز، مما يعزز ثقة المستثمرين في قدرتها على تجاوز دورات السلع الأساسية مع النمو المطرد في الإنتاج والأرباح في ظل انتعاش سوق الغاز الطبيعي.

- تقييمات المحللين:

- ترويست للأوراق المالية: شراء

- باركليز: وزن متساوي

- المعيار: شراء

خطة عملي (إمكانية تحقيق عائد بنسبة 50%)

- أتوقع ارتفاع سعر سهم AR فوق مستوى 37.00-38.00 دولارًا. هدفي الصعودي هو 60.00-62.00 دولارًا.

العوامل المؤثرة على السوق خلال الأسبوع المقبل

إن علاج ارتفاع الأسعار هو ارتفاع الأسعار نفسها

بالنظر إلى ما يحدث في أسواق السلع، يجدر بنا أن نتذكر المثل القديم في السوق، "علاج ارتفاع الأسعار هو ارتفاع الأسعار"، لأنه يجسد آلية تصحيح ذاتي أساسية في الأسواق والتداول.

عندما ترتفع الأسعار بشكل حاد بسبب الطلب القوي أو العرض المحدود، فإنها تعمل كإشارة قوية: يقوم المنتجون بزيادة الإنتاج، ويدخل منافسون جدد إلى السوق، ويقوم التجار/المستثمرون بنشر رأس المال للمراجحة أو بيع الأصل على المكشوف، مما يؤدي إلى زيادة العرض.

في الوقت نفسه، سيقلل المشترون من استهلاكهم، أو يبحثون عن بدائل، أو يؤجلون مشترياتهم، مما يزيد من تراجع الطلب. هذا الضغط المزدوج - زيادة العرض وانخفاض الطلب - يدفع الأسعار حتمًا إلى الانخفاض، غالبًا دون تدخل خارجي، لكن ذلك قد يستغرق وقتًا. يفسر هذا المبدأ سبب ندرة استمرار الارتفاعات الحادة في أسعار السلع أو فقاعات الأسهم إلى أجل غير مسمى في الأسواق المفتوحة؛ فالأسعار المرتفعة نفسها تُمهد الطريق لانخفاضها.

خطاب الرئيس ترامب لم يلقَ استحساناً.

يشير رد فعل السوق، أو بالأحرى عدم رد فعله، على خطاب الرئيس ترامب الأسبوع الماضي إلى أن جزءًا كبيرًا من المخاطر الجيوسياسية قد يكون مُسعّرًا بالفعل في السوق. فبمجرد أن تصبح بؤر التوتر الرئيسية - كالحروب التجارية، والنزاعات الإقليمية، وأنظمة العقوبات، أو حالة عدم اليقين بشأن الانتخابات - متوقعة ومتداولة على نطاق واسع، يقوم المتداولون والخوارزميات بسرعة بتضمين هذه الاحتمالات في أسعار الأصول.

انخفضت تقييمات الأسهم بشكل ملحوظ، وربما شهدنا انهيارًا وهميًا في بداية الأسبوع الماضي. نلاحظ أنه بحلول الوقت الذي تتصدر فيه العناوين الرئيسية الأخبار، يكون جزء كبير من الخسائر المتوقعة قد تم استيعابه بالفعل؛ وما زال غير مُسعّر هو في المقام الأول حجم الحدث ومدته وتداعياته الثانوية غير المعروفة.

رغم أن مؤشر المخاطر الجيوسياسية في السوق ليس صفراً، إلا أن الناس يستعدون بالفعل للأسوأ. تذكروا، لقد شهدنا انخفاضاً حاداً في السوق عام ٢٠١٨ خلال ولاية ترامب الأولى، وكان ذلك في منتصف فترة الانتخابات الرئاسية. وبلغ السوق أدنى مستوياته عشية عيد الميلاد، أو في وقت قريب من عطلة رسمية. ولا يختلف الوضع كثيراً عن الوضع الحالي.

قوة القطاع والصناعة

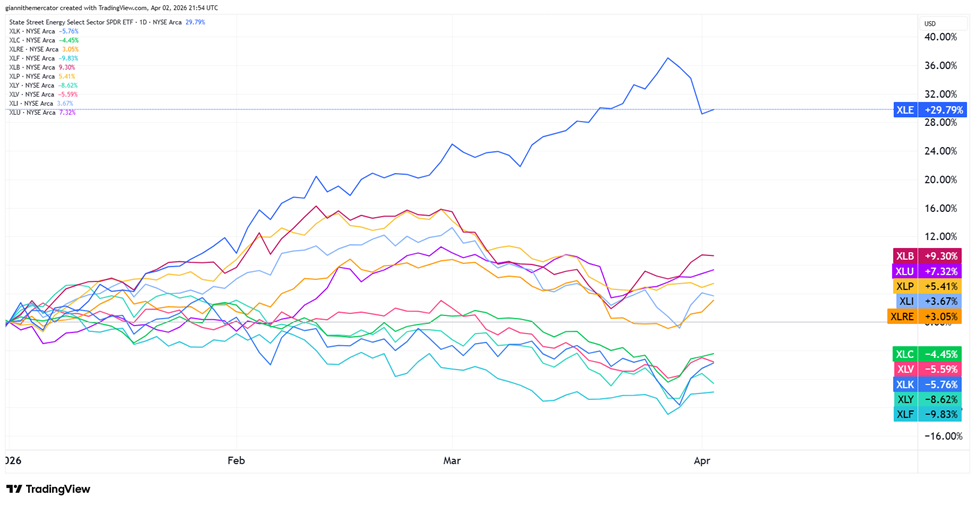

رغم بعض التحولات الملحوظة قصيرة الأجل في ترتيب القطاعات الرائدة الأسبوع الماضي، إلا أن الصورة العامة لا تزال بحاجة ماسة إلى إصلاح. ولا يزال قطاع الطاقة (XLE) يتصدر قائمة القطاعات الأفضل أداءً منذ بداية العام بفارق كبير، حتى مع التراجع الحاد الذي شهده الأسبوع الماضي.

لا تزال ضغوط التضخم تسيطر على السوق، حيث تُظهر قطاعات مثل المواد الأساسية (XLB) والسلع الاستهلاكية الأساسية (XLP) قوة نسبية. أقصى ما يمكن أن يأمله المتفائلون الآن هو توقف ارتفاع هذه الأسهم مؤقتًا.

لا تزال جميع قطاعات النمو في ذيل القائمة، بما في ذلك قطاعات التكنولوجيا (XLK)، والسلع الاستهلاكية غير الأساسية (XLY)، والاتصالات (XLC)، والخدمات المالية (XLF). كان الارتفاع الطفيف الذي شهدناه الأسبوع الماضي خطوة إيجابية، لكنني ما زلت بحاجة إلى مزيد من المعلومات لأؤكد صحة هذا التوجه.

| أسبوع واحد | 3 أسابيع | 13 أسبوعًا | 26 أسبوعًا |

| تكنولوجيا | طاقة | طاقة | طاقة |

ملاحظة المحرر: حسناً، حسناً، حسناً - هل عادت التكنولوجيا أخيراً؟

لحظة فارقة لشركات التكنولوجيا الصغيرة (صندوق المؤشرات المتداولة للقطاع: PSCT/XLK)

إلى جانب الفرص المتاحة في الحوسبة الكمومية، هناك موضوع ناشئ آخر ضمن قطاع التكنولوجيا الأوسع. أعرض أدناه نسبة أسهم شركات التكنولوجيا الصغيرة (PSCT) إلى أسهم شركات التكنولوجيا الكبيرة (XLK).

بشكل عام، تفوقت أسهم الشركات الصغيرة على أسهم الشركات الكبيرة لسنوات. وكان أبرز سمات السوق الصاعدة قطاع التكنولوجيا ذو رأس المال الكبير، ولكن منذ أكتوبر، تراجع أداء أسهم شركات التكنولوجيا العملاقة، مما أدى إلى انخفاض السوق بشكل عام.

تُظهر هذه النسبة نمط قاع مستدير. وتختبر النسبة خط الاتجاه الأفقي العلوي الذي يُمثل مستوى مقاومة. إذا تجاوزت هذه النسبة هذا المستوى، فقد نشهد حقبة جديدة من ريادة شركات التكنولوجيا الصغيرة، والتي ستشهد مكاسب هائلة.

تستمر رقائق البطاطس في إظهار الثقة (صندوق المؤشرات المتداولة للقطاع: SMH/QQQ)

مع كل ما يحدث، من الحكمة مراجعة أهم مؤشر يقود هذا السوق الصاعد: نسبة أسهم أشباه الموصلات (SMH) إلى مؤشر ناسداك 100 (QQQ). ويتمحور هذا المؤشر حول الذكاء الاصطناعي، وتقود الرقائق الإلكترونية هذا التوجه.

يحافظ المؤشر على اتجاه صعودي واضح مع سلسلة من القمم والقيعان الأعلى. وقد تراجع بشدة قبل أسبوعين، لكنه شكّل قاعًا أعلى آخر، مما يعزز الاتجاه الصعودي لصالح المشترين.

يُظهر الاختراق من نمط الوتد في نهاية العام الماضي حقيقة الوضع. تجاهل كل ما عداه من ضجيج. طالما استمرت هذه النسبة في الارتفاع، فإن السوق يُتيح فرصًا ذهبية للشراء عند انخفاض الأسعار.

فروق أسعار الشركات تصمد (قطاع صناديق الاستثمار المتداولة: LQD/IEI)

كثر الحديث مؤخراً عن سيولة السوق. تذبذبت أسعار الأسهم على حافة الهاوية، لكن فروق أسعار الائتمان لم تنفجر تماماً - وهذا ساعد في وضع حد لعمليات البيع، ولكنه ساهم أيضاً في استمرارها.

أعود الآن إلى دراسة نسبة سندات الشركات ذات التصنيف الاستثماري (LQD) إلى سندات الخزانة الأمريكية لأجل 3-7 سنوات (IEI). وقد ظلّت هذه النسبة تتداول ضمن نطاق واسع يشبه شكل الصحن لسنوات. تُعدّ هذه الأنماط مؤشرات على زخم السوق، وعادةً ما تُشير إلى احتمالية حدوث تحسّن مع مرور الوقت، ولكن من غير المرجّح أن نشهد تحسّنًا كبيرًا ما لم يتدخّل الاحتياطي الفيدرالي قريبًا.

منذ أواخر أكتوبر، انخفضت هذه النسبة تدريجيًا. لكنها لم تنهار، وهذا وحده حال دون انخفاض حاد في أسعار الأسهم. إذا تضخمت فروق أسعار الائتمان، فسيفتح ذلك المجال لتراجع حاد وإعادة ضبط في أسعار الأسهم. أما إذا بدأت في الارتفاع بشكل ملحوظ مرة أخرى، وهو أمر لا يمكن استبعاده نظرًا لاحتمالية تشكل قاع أعلى، فمن المرجح جدًا أن يكون التصحيح قد انتهى.

العملات المشفرة

تتكرر التساؤلات العديدة التي تواجه سوق الأسهم في سوق العملات الرقمية، وخاصة البيتكوين. ولا تزال الأسعار في اتجاه تصحيحي هبوطي بدأ في الخريف، على الرغم من محاولات تصحيح هذا الاتجاه خلال الأسبوعين الماضيين.

شهد سعر البيتكوين سلسلة قصيرة من القمم والقيعان الأعلى، لكنه ظلّ في الغالب ضمن نطاق المستطيل الموضح في الرسم البياني أعلاه. وكقاعدة عامة، تُعتبر فترات استقرار الخسائر مؤشراً على اتجاه هبوطي.

هذا يترك المجال مفتوحًا لانخفاض آخر نحو 53,000-56,000، ولكن في حال بدأت الأسعار بتجاوز خط الاتجاه العلوي للنمط، فقد نشهد اختبارًا لمستوى 80,000-82,000. إذا تم تجاوز هذا المستوى، فسيتعين علينا البدء في دراسة إمكانية اكتمال قاع جديد.

الإفصاحات القانونية:

هذه الرسالة مقدمة لأغراض إعلامية فقط.

تم إعداد هذا البيان بناءً على معلومات، تشمل أسعار السوق والبيانات وغيرها، من مصادر يُعتقد أنها موثوقة، إلا أن بنزينغا لا تضمن اكتمالها أو دقتها، باستثناء أي إفصاحات تتعلق ببنزينغا و/أو الشركات التابعة لها، ومشاركة أي محلل مع أي شركة (أو ورقة مالية، أو منتج مالي آخر، أو فئة أصول أخرى) قد تكون موضوع هذا البيان. جميع الآراء والتقديرات الواردة هنا تمثل وجهة نظرنا في تاريخ هذا البيان، وهي قابلة للتغيير دون إشعار مسبق. الأداء السابق لا يضمن النتائج المستقبلية. لا يُقصد بهذا البيان أن يكون عرضًا أو دعوة لشراء أو بيع أي أداة مالية. لا تقدم بنزينغا استشارات استثمارية مصممة خصيصًا لكل عميل. لا تأخذ أي آراء أو توصيات واردة هنا في الاعتبار ظروف العميل الفردية أو أهدافه أو احتياجاته، ولا يُقصد بها أن تكون توصيات بأوراق مالية أو أدوات مالية أو استراتيجيات معينة لعملاء محددين. يجب عليك اتخاذ قراراتك المستقلة بشأن أي أوراق مالية أو أدوات مالية أو استراتيجيات مذكورة أو ذات صلة بالمعلومات الواردة هنا. قد تُقدَّم تحديثات دورية حول الشركات أو الجهات المُصدرة أو القطاعات بناءً على تطورات أو إعلانات محددة، أو ظروف السوق، أو أي معلومات أخرى متاحة للجمهور. مع ذلك، قد تُقيَّد بنزينغا من تحديث المعلومات الواردة في هذا البيان لأسباب تنظيمية أو غيرها. ينبغي على العملاء التواصل مع المحللين وإتمام المعاملات من خلال شركة تابعة أو فرعية لبنزينغا في بلدهم، ما لم يسمح القانون المعمول به بخلاف ذلك.

لا يجوز إعادة توزيع هذه الرسالة أو إعادة إرسالها، كليًا أو جزئيًا، بأي شكل أو طريقة، دون الحصول على موافقة خطية صريحة من بنزينغا. يُحظر أي استخدام أو إفشاء غير مصرح به. يُعد استلام هذه المعلومات ومراجعتها بمثابة موافقة منك على عدم إعادة توزيع أو إعادة إرسال محتوياتها ومعلوماتها دون الحصول أولًا على إذن صريح من مسؤول مُخوّل من بنزينغا. جميع الحقوق محفوظة لشركة بنزينغا © 2022.