"خطة بنسلفانيا" - آخر جدران إمبراطورية الدولار الأمريكي

إس آند بي 500 SPX | 0.00 | |

ناسداك IXIC | 0.00 | |

داو جونز الصناعي DJI | 0.00 | |

ناسداك-100 NDX | 0.00 | |

مؤشر إس آند بي 500 GSPC | 0.00 |

01

رثاء للذهب والصدأ:

سقوط عملة الإمبراطورية

تحت القبة الفخمة لمجلس الشيوخ الروماني، في عام 265 ميلادي، كان كبير ضباط سك العملة أنطونيوس يرتجف وهو يحمل عملة فضية من فئة ديناريوس.

تسرب ضوء الشمس من خلال الزجاج الملون المتناثر، مما أدى إلى انكسار بقع ضوء غريبة على الطبقة الفضية المتبقية على سطح العملة المعدنية - هذه العملة، التي كان من المفترض أن تحتوي على 95٪ من الفضة، أصبح الآن قلبها الداخلي متآكلًا بسبب البرونز وتحول إلى غلاف مجوف.

في الخارج، كانت سفن الحبوب القادمة من مصر ترفض تفريغ حمولتها بسبب انخفاض قيمة العملة. اقتحم جنود، يحملون غلادي صدئًا، السوق وطالبوا بالطعام بالذهب بدلًا من "الوعد الزائف بالفضة".

كان هذا بمثابة غروب شمس انهيار الإمبراطورية الرومانية ونظامها النقدي المتهاون في السابق.

عندما نقش الإمبراطور كاراكالا كذبة "الدينار المزدوج" على العملات التي كان وزنها أقل من 1.5 مرة من الوزن الأصلي، كان مصير الإمبراطورية مثل عملة فضية متآكلة - لا رجعة فيها.

ارتفعت الأسعار في الإمبراطورية بشكل صاروخي ألف مرة خلال 30 عامًا . طالب المرتزقة البرابرة على الحدود بالذهب كأجور، بينما كانت السفن التجارية العابرة للبحر الأبيض المتوسط، التي كانت متواصلة في السابق، تحمل الآن صناديق مليئة بعملات برونزية مزيفة - تحطمت هذه العملات بفعل الأمواج أثناء الرحلة وتحولت إلى حطام معدني لامع في قاع البحر.

02

تكرار التاريخ المذهل:

خطة بنسلفانيا

إن التاريخ يكرر دائما وبشكل مثير للدهشة نفس شفرة صعود وسقوط الهيمنة النقدية.

عندما اقترح دويتشه بنك "خطة بنسلفانيا" في عام 2025 على الرئيس الأميركي دونالد ترامب، ربما يتذكر النخب المالية التي تجولت في وول ستريت "عملة الفضة المزدوجة" التي اقترحها كاراكالا ــ حيث حاول كلاهما استخدام الأوهام النقدية للتغطية على الهاوية المالية.

اقترح دويتشه بنك مؤخرا وجهة نظر جديدة، حيث قدم خطة بنسلفانيا في حين اعتبر اتفاقية مار إيه لاغو السابقة التي أبرمها ترامب غير قابلة للتنفيذ.

هل مازلت تتذكر ما يسمى باتفاقية مارالاغو؟

كان الهدف الرئيسي من هذه السياسة هو معالجة مشكلة الديون الأمريكية. سعى ترامب إلى عكس مسار العجز التجاري الأمريكي الحالي والمشاكل المالية من خلال سلسلة من الإجراءات الجمركية والتجارية.

مع ذلك، يُجادل دويتشه بنك بأن اتفاقية مار-أ-لاغو غير قابلة للتطبيق، ويُقدم خطة بنسلفانيا كبديل. في جوهر الأمر، سواءً أكان الأمر يتعلق باتفاقية مار-أ-لاغو أم بخطة بنسلفانيا، ينبغي أن ينصبّ التركيز على كيفية تمكّن الولايات المتحدة من حل أزمتها في ظلّ عجزين: مالي وتجاري.

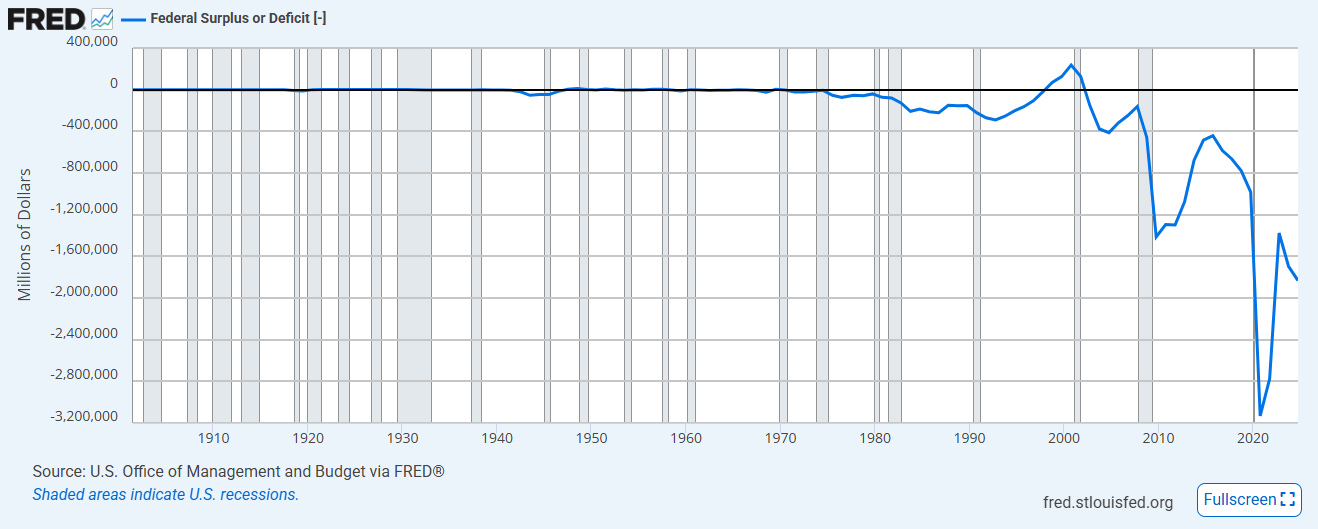

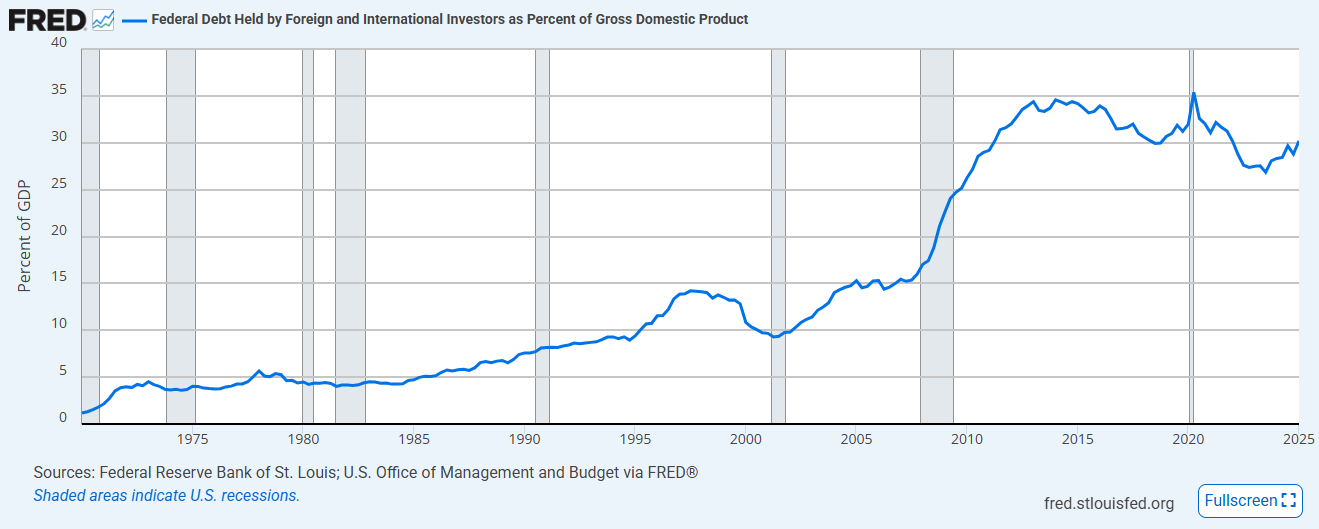

يخلص دويتشه بنك إلى استحالة حل العجزين المزدوجين. وأفضل نهج للولايات المتحدة لمعالجة هذه المشكلة هو خفض قيمة الدولار، مما يسمح لها بشكل غير مباشر بالتخلف عن سداد ديونها. فعندما تُصدر الولايات المتحدة سندات الخزانة، فإنها في الواقع تقترض من دول ذات سيادة أخرى. ومع اقتراب الدين الأمريكي من 37 تريليون دولار، فإن أكثر من 7 تريليونات دولار مملوكة لمستثمرين أو مؤسسات أجنبية، مما يُشكل التزامات أجنبية.

وإذا انخفضت قيمة الدولار بشكل كبير، فإن قيمة هذه الالتزامات سوف تنخفض، مما يؤدي إلى تخفيف الدين تدريجيا.

في المقابل، ستتكبد الجهات التي تمتلك أصولًا دولارية كبيرة أو ديونًا أمريكية، مثل صناديق التقاعد اليابانية وغيرها من الكيانات الاقتصادية الآسيوية، خسائر. وقد شهدت الأشهر الأخيرة تقارير عن عجز مالي لدى هذه الكيانات، يُعزى إلى انخفاض قيمة الدولار وتراجع الثروات.

وفي الأساس، تساعد هذه المؤسسات المالية الولايات المتحدة بشكل غير مباشر في حل الديون.

بالعودة إلى وجهة نظر دويتشه بنك بشأن خطة بنسلفانيا، فإن حجتها الأساسية هي أنه في ظل سيناريو العجز المزدوج، ومع إحجام المستثمرين الأجانب عن الاحتفاظ بالديون الأميركية، فإن المبيعات المستقبلية لسندات الخزانة الأميركية سوف تواجه ضغوطاً هائلة.

يُنظر إلى التخفيف الأخير للقواعد التنظيمية المصرفية الأمريكية، بما في ذلك تخفيف نسب الرفع المالي التكميلي، على أنه تمهيد لمبيعات سندات الخزانة الأمريكية المستقبلية. وتتضمن الخطة إصدار سندات خزانة خاصة طويلة الأجل لاستيعاب أموال شركات التقاعد والتأمين، مما يُحوّل تداول الدولار الأمريكي من التداول الخارجي إلى التداول الداخلي.

03

معضلة تريفين و

تداعياتها على الدولار الأمريكي

تحت وطأة شبح مفارقة تريفين، تكرر الولايات المتحدة مرة أخرى التجربة المالية الأكثر خطورة التي خاضتها الإمبراطورية المجيدة السابقة: تحقيق "سحر تخفيف الديون" من خلال خفض قيمة العملة.

هل تتذكرون مناقشتنا في شهر مارس/آذار حول معضلة تريفين المتعلقة بالدولار الأميركي؟

اقرأ بالتفصيل: حوار: هل سيشهد الثاني من أبريل انطلاقة قوية للأسهم الأمريكية؟ شاركنا رأيك في التعليقات!

دعونا نعود إلى هذا الموضوع بإيجاز.

يخدم الدولار الأمريكي في النظام النقدي الحالي غرضين:

أولا، تلبية الطلب العالمي على السيولة، الأمر الذي يستلزم استمرار الإنتاج ويؤدي إلى عجز طويل الأجل في ميزان المدفوعات الأميركي وديون غير مستدامة.

في التجارة، يُعدّ وجود وسيط للتبادل أمرًا أساسيًا، وقد أدى الدولار هذا الدور بفعالية على مر التاريخ. مع توسع التجارة العالمية، يزداد الطلب على الدولار. ومع ذلك، إذا فرضت الولايات المتحدة قيودًا على إصدار الدولار، فقد تواجه التجارة العالمية ضغوطًا انكماشية، تُذكّر بعصر معيار الذهب.

لقد حدث التحول من معيار الذهب إلى نظام نقدي قائم على الائتمان في ثمانينيات القرن العشرين لأن إنتاج الذهب لم يتمكن من مواكبة أحجام التجارة المتزايدة، مما أدى إلى حالة حيث "الأموال السيئة تطرد الأموال الجيدة".

وبالمثل، إذا استمرت التجارة العالمية في التوسع، فسيرتفع الطلب على الدولار، مما سيجبر الولايات المتحدة على طباعة المزيد من النقود. سيؤدي عدم القيام بذلك إلى انكماش قيمة الدولار، وبالتالي إلى استمرار الحكومة الأمريكية في طباعة واقتراض النقود، مما يؤدي إلى عجز طويل الأجل غير قابل للاستمرار - وهو المأزق الأمريكي الحالي.

وبدلاً من ذلك، إذا كانت الولايات المتحدة تهدف إلى الحفاظ على مصداقية الدولار، فيتعين عليها أن تسيطر على عجزها.

ولكن خفض العجز المالي من شأنه أن يؤدي إلى تقليص المعروض من الدولار، مما يتسبب في نقص السيولة العالمية وإجبار الدول على التخلي عن احتياطياتها من الدولار.

وهذا هو جوهر معضلة تريفين.

وخطة بنسلفانيا ليست سوى امتداد لهذه المعضلة.

تاريخيًا، حافظت الولايات المتحدة على دورة الدولار من خلال استيراد السلع وتصدير الدولار، حيث عوضت الحسابات المالية العجز التجاري. إلا أن اتساع الفجوة المالية، الذي تفاقم بسبب نقص عائدات الضرائب في تمويل إصدار سندات الخزانة الأمريكية، يهدد هذه الدورة.

وكما رفض الجنود الرومان في نهاية المطاف قبول "العملات الفضية المطلية بالبرونز" كأجور لهم، تقوم البنوك المركزية في جميع أنحاء العالم بتحويل احتياطياتها من النقد الأجنبي بهدوء إلى الذهب والعملات المشفرة - لم تعد هذه "المعادن الثمينة الجديدة" مدعومة من قبل سلطة سيادية واحدة.

04

مرآة الألفية

القوة والعملة

اليوم، يقف الدولار الأميركي عند مفترق طرق يشبه مفترق الطرق الذي كانت عليه العملات الفضية الرومانية في القرن الثالث الميلادي ــ ففي قاعة التداول الحالية في وول ستريت، تتناغم الأرقام المتقلبة على الشاشات الإلكترونية بشكل غريب مع المربعات الرومانية.

تهدف مقترحات ترامب وبيسنت إلى استعادة مصداقية الدولار، إلا أن السيطرة على العجز المالي الأمريكي لا تزال بعيدة المنال. إذا ثبت أن هذا المسار غير قابل للاستمرار، فإن استمرار انخفاض قيمة الدولار (وهو ما يحدث بالفعل) أمرٌ لا مفر منه، كما نوقش سابقًا.

السؤال الملح الآن هو مستقبل وضع الدولار كاحتياطي عالمي.

ومع تراجع مكانة الدولار كاحتياطي عالمي، فإن السيولة الدولارية العالمية سوف تنكمش، مما يؤثر بشكل كبير على أسعار الأصول المقومة بالدولار.

مع احتمال أن تُؤثر حرب ترامب التجارية وخططه لإنعاش قطاع التصنيع سلبًا على إنتاج الدولار وتدفقات الحسابات المالية، قد ينتقل الدولار إلى التداول الداخلي. سيتطلب هذا التحول من المؤسسات المالية الأمريكية والمقيمين شراء الديون الأمريكية، مما يُحوّل الولايات المتحدة من اقتصاد قائم على الاستهلاك إلى اقتصاد قائم على الادخار.

وإذا نجحت الإصلاحات، فإن هذا التحول النموذجي سوف يعيد تعريف أسعار الأصول العالمية.

ولكن في كلا الاتجاهين، كلما صممت بنوك الاستثمار في وول ستريت مخططات "تحويل الديون" التي تنطوي على مشتقات متداخلة، أو ادعت إدارة ترامب أنها تهضم الدين الوطني من خلال "التداول الداخلي"، ربما لم تدرك أن هذه الروافع المالية كانت شيئا مشابها للغاية لـ"العملات النحاسية المذهبة" المتداولة في أواخر الإمبراطورية الرومانية، ذات السطح اللامع ولكن النواة الفارغة.

فهل هو تجاهل لقوانين الدورات التاريخية، أم غطرسة نابعة من استثنائية الإمبراطوريات، أم مفارقة حتمية لا يمكن تجنبها في مرحلة معينة؟

لا يهم على أية حال.

لقد ذكّرني هذا الوضع بالدفاع الماكر الذي قدمه الإمبراطور تراجان، الذي برر عدم كفاية نقاء العملات الفضية بهدف "جعل السلع الرومانية قادرة على المنافسة مرة أخرى".

ولكن في نهاية المطاف، سوف تدور عجلات التاريخ فوق أي أنقاض للإمبراطوريات، تاركة وراءها التحذير الأبدي:

إن أي نظام نقدي لا يستطيع حل التناقض الأساسي المتمثل في "خلق الائتمان والدعم المادي" سوف يصبح في نهاية المطاف معلماً آخر من معالم الحضارة المالية في فخ تريفين.