السعر مناسب لشركة DoorDash, Inc. (NASDAQ:DASH) حتى بعد انخفاضها بنسبة 28%

دور داش DASH | 150.50 | +0.23% |

شهدت أسهم شركة DoorDash, Inc. ( NASDAQ:DASH ) شهرًا سيئًا، حيث خسرت 28% بعد فترة جيدة نسبيًا. على المدى الطويل، حافظ السهم على قوته رغم مرور 30 يومًا صعبًا، حيث ارتفع بنسبة 12% خلال العام الماضي.

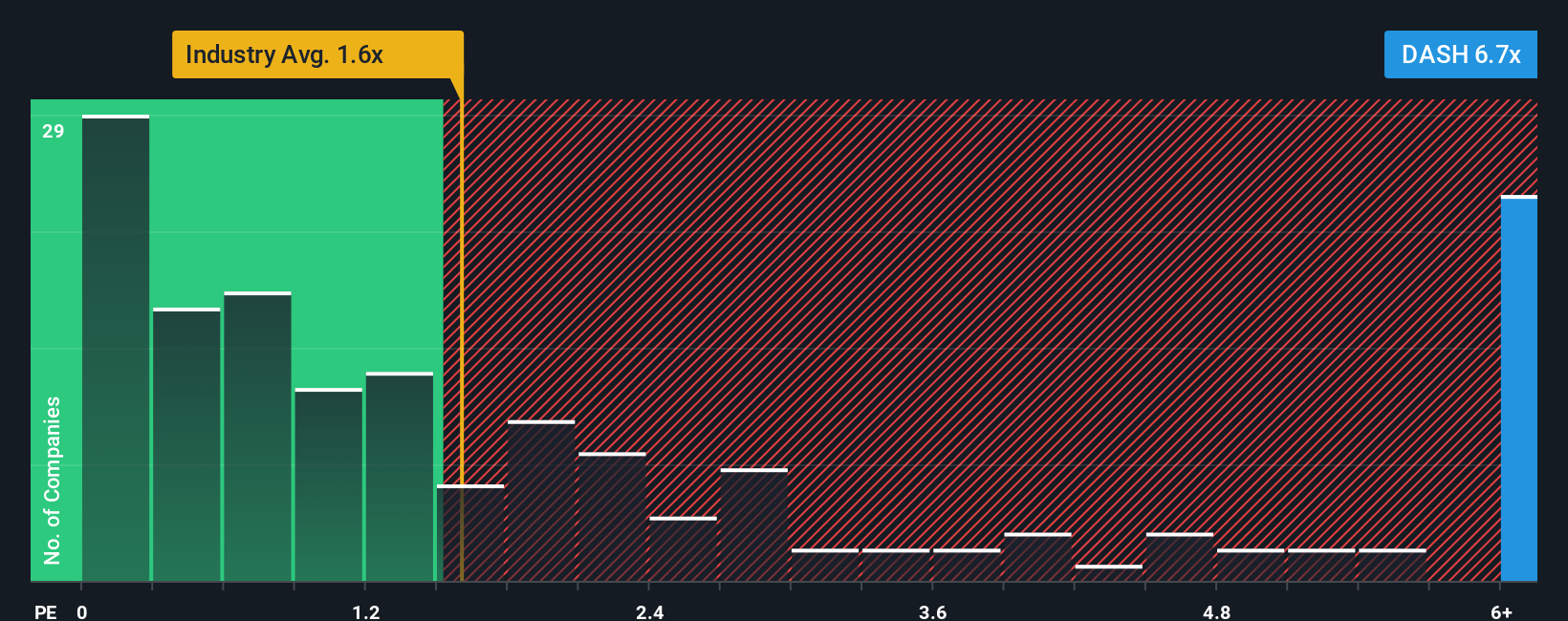

حتى بعد هذا الانخفاض الكبير في السعر، وبالنظر إلى أن نسبة السعر إلى المبيعات (أو "P/S") لحوالي نصف شركات قطاع الضيافة في الولايات المتحدة أقل من 1.6x، لا يزال بإمكانك اعتبار DoorDash سهمًا يجب تجنبه تمامًا نظرًا لنسبة السعر إلى المبيعات البالغة 6.7x. ومع ذلك، نحتاج إلى البحث بشكل أعمق لتحديد ما إذا كان هناك أساس منطقي لنسبة السعر إلى المبيعات المرتفعة جدًا.

كيف كان أداء DoorDash في الآونة الأخيرة؟

مع نمو إيرادات يفوق معظم الشركات الأخرى مؤخرًا، حققت DoorDash أداءً جيدًا نسبيًا. ويبدو أن السوق يتوقع استمرار هذا النمو مستقبلًا، ومن هنا جاءت نسبة السعر إلى المبيعات المرتفعة. ومع ذلك، إذا لم يكن الأمر كذلك، فقد يقع المستثمرون في فخ دفع مبالغ باهظة مقابل السهم.

هل ترغب في الحصول على صورة كاملة لتقديرات المحللين للشركة؟ سيساعدك تقريرنا المجاني على DoorDash في اكتشاف ما يخبئه المستقبل.هل من المتوقع أن تحقق DoorDash نموًا كافيًا في الإيرادات؟

من أجل تبرير نسبة السعر إلى المبيعات، ستحتاج DoorDash إلى تحقيق نمو استثنائي يتجاوز بكثير الصناعة.

إذا استعرضنا نمو الإيرادات في العام الماضي، فقد حققت الشركة زيادةً هائلةً بنسبة 24%. ويعني الأداء القوي الأخير أنها تمكنت أيضًا من زيادة إيراداتها بنسبة 108% إجمالًا على مدار السنوات الثلاث الماضية. لذا، يمكننا أن نبدأ بالتأكيد على أن الشركة قد حققت نموًا ممتازًا في الإيرادات خلال تلك الفترة.

وبالانتقال إلى المستقبل، تشير تقديرات المحللين الذين يغطون الشركة إلى أن الإيرادات ستنمو بنسبة 24% سنويًا على مدى السنوات الثلاث المقبلة. في الوقت نفسه، من المتوقع أن ينمو باقي القطاع بنسبة 14% فقط سنويًا، وهو ما يُعدّ أقل جاذبية بشكل ملحوظ.

مع أخذ ذلك في الاعتبار، ليس من الصعب فهم سبب ارتفاع نسبة السعر إلى المبيعات لشركة DoorDash مقارنةً بنظيراتها في هذا المجال. يبدو أن المساهمين غير راغبين في التخلص من شركة تتطلع إلى مستقبل أكثر ازدهارًا.

خلاصة القول بشأن P/S من DoorDash

لم يُسهم الانخفاض الكبير في سعر سهم DoorDash في خفض نسبة السعر إلى المبيعات المرتفعة جدًا. نعتقد أن قوة نسبة السعر إلى المبيعات لا تكمن في المقام الأول في كونها أداة تقييم، بل في قياس معنويات المستثمرين الحالية وتوقعاتهم المستقبلية.

تُظهر دراستنا لشركة DoorDash أن نسبة السعر إلى المبيعات لا تزال مرتفعة بفضل إيراداتها المستقبلية القوية. ويبدو أن المساهمين واثقون من إيرادات الشركة المستقبلية، مما يدعم نسبة السعر إلى المبيعات. وما لم تتغير هذه الظروف، فستظل توفر دعمًا قويًا لسعر السهم.

لا تنسَ أنه قد تكون هناك مخاطر أخرى.

بالطبع، تُعدّ الشركات المربحة ذات تاريخ نموّ أرباحٍ كبير خيارًا أكثر أمانًا . لذا، قد ترغب بالاطلاع على هذه المجموعة المجانية من الشركات الأخرى التي تتمتّع بنسب سعر إلى ربحية معقولة، وحققت نموًا قويًا في الأرباح.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.