تشير هذه المقاييس الأربعة إلى أن شركة أركو (NASDAQ:ARKO) تستخدم الديون على نطاق واسع

ARKO Corp ARKO | 5.61 | -1.92% |

مدير الصندوق الخارجي، لي لو، المدعوم من تشارلي مونجر، من بيركشاير هاثاواي، يُصرّح صراحةً بقوله: "إن أكبر مخاطر الاستثمار ليس تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تُؤثّر في حالات الإفلاس - تُمثّل عاملاً بالغ الأهمية عند تقييم مدى خطورة الشركة. والأهم من ذلك، أن شركة أركو ( ناسداك: ARKO ) تحمل ديونًا بالفعل. لكن السؤال الحقيقي هو: هل هذه الديون تُعرّض الشركة للمخاطر؟

ما هي المخاطر التي يجلبها الدين؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفق نقدي حر. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ورغم أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُخفّض قيمة مساهميها بشكل دائم، لأن المُقرضين يُجبرونها على جمع رأس مال بأسعار مُنخفضة. وبالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثّل رأس مال رخيصًا، خاصةً عندما يُعوّض عن انخفاض قيمة الشركة، مع القدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه شركة ما هو النظر إلى نقدها وديونها معًا.

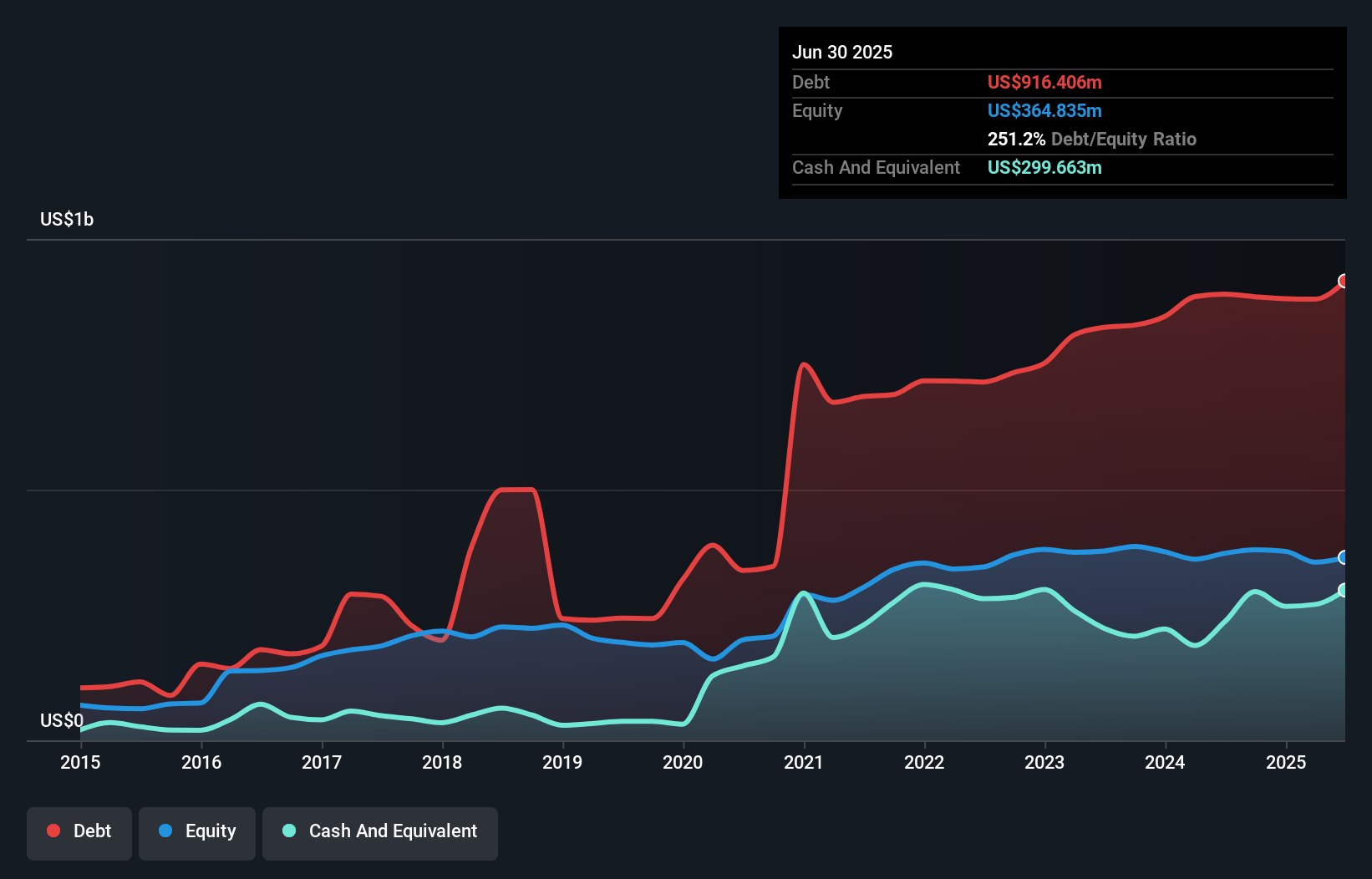

ما هو حجم الديون التي تحملها أركو؟

كما هو موضح أدناه، بلغت ديون شركة أركو 916.4 مليون دولار أمريكي في يونيو 2025، وهو نفس مستوى العام السابق تقريبًا. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، نظرًا لاحتياطيها النقدي البالغ 299.7 مليون دولار أمريكي، فإن صافي دينها أقل، حيث يبلغ حوالي 616.7 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة أركو؟

تُظهر أحدث بيانات الميزانية العمومية أن لدى شركة أركو التزامات بقيمة 481 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 2.76 مليار دولار أمريكي مستحقة بعد ذلك. وفي المقابل، كان لديها 299.7 مليون دولار أمريكي نقدًا و112.3 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 2.83 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُثقل هذا العجز كاهل الشركة نفسها، التي تبلغ قيمتها 489.3 مليون دولار أمريكي، كما لو كان طفلٌ يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب، ومعداته الرياضية، وبوق. لذا، سنراقب ميزانيتها العمومية عن كثب، بلا شك. ففي النهاية، من المرجح أن تحتاج شركة أركو إلى إعادة تمويل كبيرة إذا اضطرت إلى سداد ديونها اليوم.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

في حين أن نسبة ديون شركة أركو إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (2.7) تشير إلى أنها تستخدم بعض الديون، فإن تغطية فوائدها ضعيفة للغاية، عند 1.2، مما يشير إلى ارتفاع الرافعة المالية. يبدو أن الشركة تتكبد رسوم إهلاك واستهلاك كبيرة، لذا ربما يكون عبء ديونها أثقل مما قد يبدو للوهلة الأولى، حيث يمكن القول إن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مقياس سخي للأرباح. يبدو واضحًا أن تكلفة اقتراض الأموال تؤثر سلبًا على عوائد المساهمين، مؤخرًا. والأسوأ من ذلك، أن أرباح شركة أركو قبل الفوائد والضرائب قد انخفضت بنسبة 25٪ خلال العام الماضي. إذا استمرت الأرباح على هذا المنوال على المدى الطويل، فإن فرصها في سداد هذا الدين ضئيلة للغاية. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت أركو قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد السائل. لذا، يجدر التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. خلال السنوات الثلاث الماضية، حققت شركة أركو تدفقًا نقديًا حرًا قويًا يُعادل 66% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا التدفق النقدي الحر يُمكّن الشركة من سداد ديونها عند الاقتضاء.

وجهة نظرنا

للوهلة الأولى، تركنا معدل نمو أرباح شركة أركو قبل الفوائد والضرائب مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الأقل، يُظهر السهم أداءً جيدًا في تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة؛ وهذا أمر مُشجع. بشكل عام، يبدو لنا أن الميزانية العمومية لشركة أركو تُشكل خطرًا كبيرًا على أعمالها. لذا، نحن نخشى هذا السهم بحذرٍ يُضاهي حذر القطة الجائعة من الوقوع في بركة أسماك مالكها: مرةً تُلدغ، مرتين، كما يُقال. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية البديهية. ولكن في النهاية، يُمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.