تشير هذه المقاييس الأربعة إلى أن شركة TTM Technologies (NASDAQ:TTMI) تستخدم الدين بشكل معقول

TTM Technologies, Inc. TTMI | 0.00 |

يرى البعض أن التقلبات، لا الديون، هي أفضل طريقة لتقييم المخاطر كمستثمر، لكن وارن بافيت قال قولته الشهيرة: "التقلبات لا تعني بالضرورة المخاطر". لذا، من البديهي أن تأخذ الديون في الحسبان عند تقييم مخاطر أي سهم، لأن الديون المفرطة قد تُغرق الشركة. نلاحظ أن شركة TTM Technologies, Inc. ( NASDAQ:TTMI ) لديها ديون في ميزانيتها العمومية. ولكن هل تُشكل هذه الديون مصدر قلق للمساهمين؟

ما هي المخاطر التي تنطوي عليها الديون؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما تعجز عن الوفاء بها بسهولة، سواءً من خلال التدفقات النقدية الحرة أو عن طريق جمع رأس المال بشروط مُغرية. وفي حال تفاقم الوضع، قد يستحوذ المُقرضون على الشركة. مع ذلك، يُعدّ تخفيف حصص المساهمين بسعر سهم منخفض، بهدف السيطرة على الديون، وضعًا أكثر شيوعًا (وإن كان مكلفًا أيضًا). ولكن، يُمكن للديون، كبديل لتخفيف حصص المساهمين، أن تُصبح أداة فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بعوائد مرتفعة. أول ما يجب فعله عند النظر في حجم الديون التي تستخدمها الشركة هو دراسة وضعها النقدي وديونها معًا.

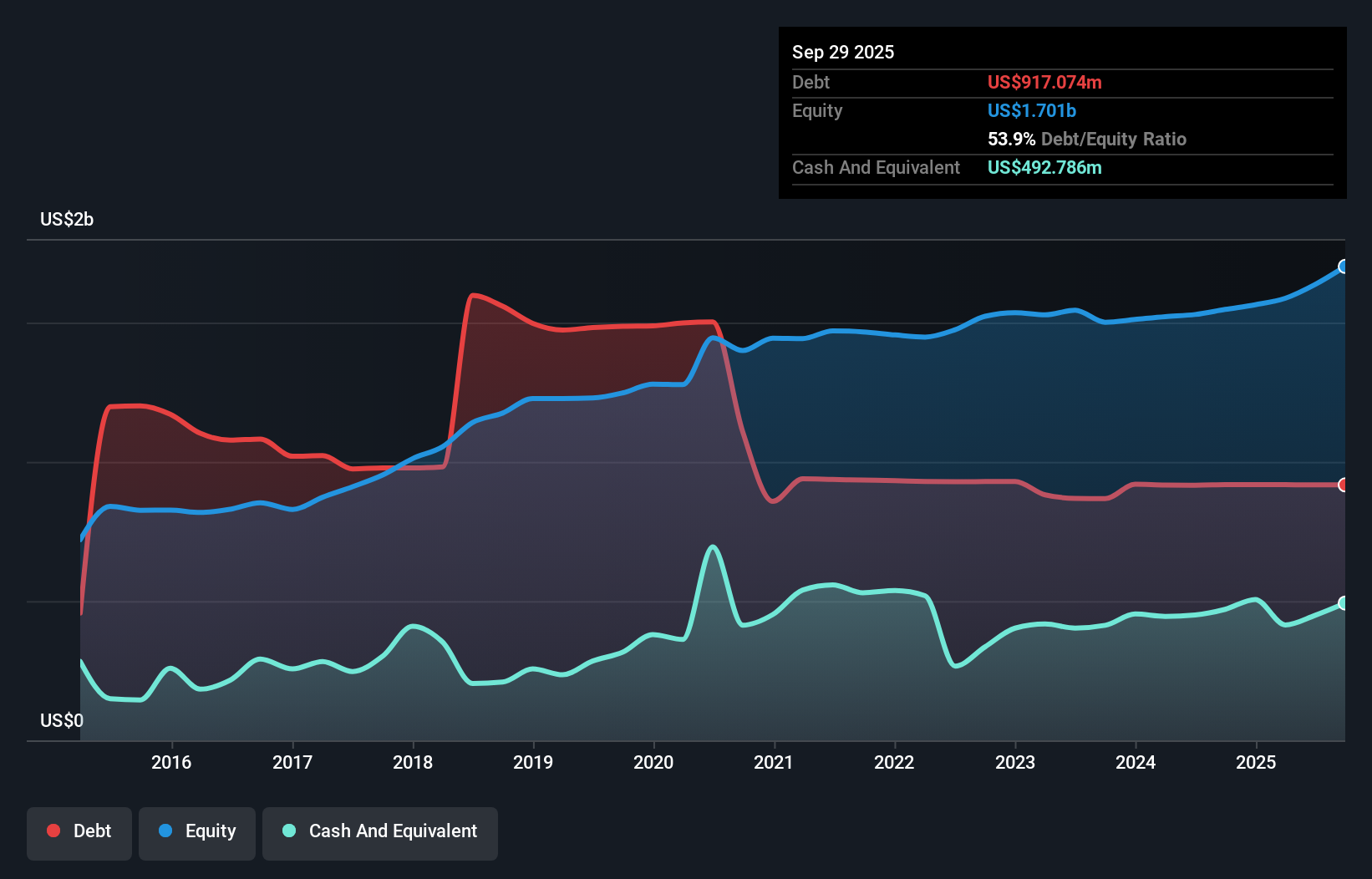

ما مقدار الديون التي تحملها شركة TTM Technologies؟

يُظهر الرسم البياني أدناه، والذي يمكنك النقر عليه للاطلاع على مزيد من التفاصيل، أن ديون شركة TTM Technologies بلغت 917.1 مليون دولار أمريكي في سبتمبر 2025، أي ما يُقارب ديونها في العام السابق. ومع ذلك، تمتلك الشركة سيولة نقدية بقيمة 492.8 مليون دولار أمريكي تُخفف من هذا الدين، مما يُؤدي إلى صافي دين يبلغ حوالي 424.3 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة TTM Technologies؟

بحسب آخر ميزانية معلنة، بلغت التزامات شركة TTM Technologies 905.2 مليون دولار أمريكي مستحقة الدفع خلال 12 شهرًا، والتزامات أخرى بقيمة 1.11 مليار دولار أمريكي مستحقة الدفع بعد 12 شهرًا. في المقابل، كان لديها سيولة نقدية بقيمة 492.8 مليون دولار أمريكي، ومستحقات بقيمة 947.1 مليون دولار أمريكي مستحقة الدفع خلال عام. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية ومستحقاتها قصيرة الأجل بمقدار 579.2 مليون دولار أمريكي.

بالطبع، تبلغ القيمة السوقية لشركة TTM Technologies 7.30 مليار دولار أمريكي، لذا من المرجح أن تكون هذه الالتزامات قابلة للإدارة. مع ذلك، نعتقد أنه من المهم مراقبة قوة ميزانيتها العمومية، إذ قد تتغير بمرور الوقت.

نستخدم نسبتين رئيسيتين لتقييم مستويات الدين مقارنةً بالأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو نسبة تغطية الفوائد باختصار). وبهذه الطريقة، نأخذ في الاعتبار كلًا من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

رغم أن نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المنخفضة لشركة TTM Technologies، والبالغة 1.1، تشير إلى استخدام محدود للديون، إلا أن حقيقة تغطية الأرباح قبل الفوائد والضرائب لنفقات الفائدة 5.3 مرات فقط في العام الماضي تدعونا إلى التفكير ملياً. لذا، نوصي بمراقبة تأثير تكاليف التمويل على أعمال الشركة عن كثب. ومن الجدير بالذكر أن أرباح TTM Technologies قبل الفوائد والضرائب ارتفعت بشكل ملحوظ، بنسبة 52% خلال الاثني عشر شهراً الماضية، مما سيسهل إدارة ديونها. عند تحليل مستويات الدين، تُعد الميزانية العمومية نقطة البداية المنطقية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة TTM Technologies على الحفاظ على ميزانية عمومية سليمة في المستقبل.

أخيرًا، لا يمكن للشركة سداد ديونها إلا بالنقد الفعلي، وليس بأرباحها المحاسبية. لذا، من المهم التحقق من نسبة التدفق النقدي الحر من أرباحها قبل الفوائد والضرائب. وبالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة TTM Technologies تدفقًا نقديًا حرًا بنسبة 27% من أرباحها قبل الفوائد والضرائب، وهي نسبة أقل مما هو متوقع. هذا التحويل النقدي الضعيف يزيد من صعوبة إدارة الديون.

وجهة نظرنا

لحسن الحظ، يشير معدل نمو الأرباح قبل الفوائد والضرائب (EBIT) المذهل لشركة TTM Technologies إلى قدرتها على إدارة ديونها بكفاءة. ولكن، من جانب آخر، يساورنا بعض القلق بشأن تحويلها للأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر. وبالنظر إلى جميع العوامل المذكورة آنفًا، يبدو لنا أن شركة TTM Technologies قادرة على إدارة ديونها بسهولة نسبية. بالطبع، في حين أن هذه الرافعة المالية قد تعزز العائد على حقوق الملكية، إلا أنها تزيد من المخاطر، لذا يجدر مراقبة هذا الجانب. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية المنطقية. ومع ذلك، لا تقتصر جميع مخاطر الاستثمار على الميزانية العمومية، بل تتجاوزها بكثير.

في نهاية المطاف، غالباً ما يكون من الأفضل التركيز على الشركات الخالية من الديون. يمكنك الاطلاع على قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). الخدمة مجانية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.