تشير هذه المقاييس الأربعة إلى أن شركة UGI (NYSE:UGI) تستخدم الديون على نطاق واسع

UGI Corporation UGI | 36.77 | +1.94% |

مدير الصندوق الخارجي، لي لو، المدعوم من تشارلي مونجر، من بيركشاير هاثاواي، يُصرّح صراحةً بقوله: "إن أكبر مخاطر الاستثمار ليس تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، نظرًا لأن انهيار الشركة غالبًا ما ينطوي على ديون. نرى أن شركة UGI ( المدرجة في بورصة نيويورك بالرمز UGI ) تستخدم الديون في أعمالها. ولكن هل ينبغي على المساهمين القلق بشأن استخدامها للديون؟

متى يصبح الدين خطيرا؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفق نقدي حر. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن الحالة الأكثر شيوعًا (وإن كانت باهظة التكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. وبالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثل رأس مال رخيص، خاصةً عندما يُعوّض عن ضعف قيمة الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

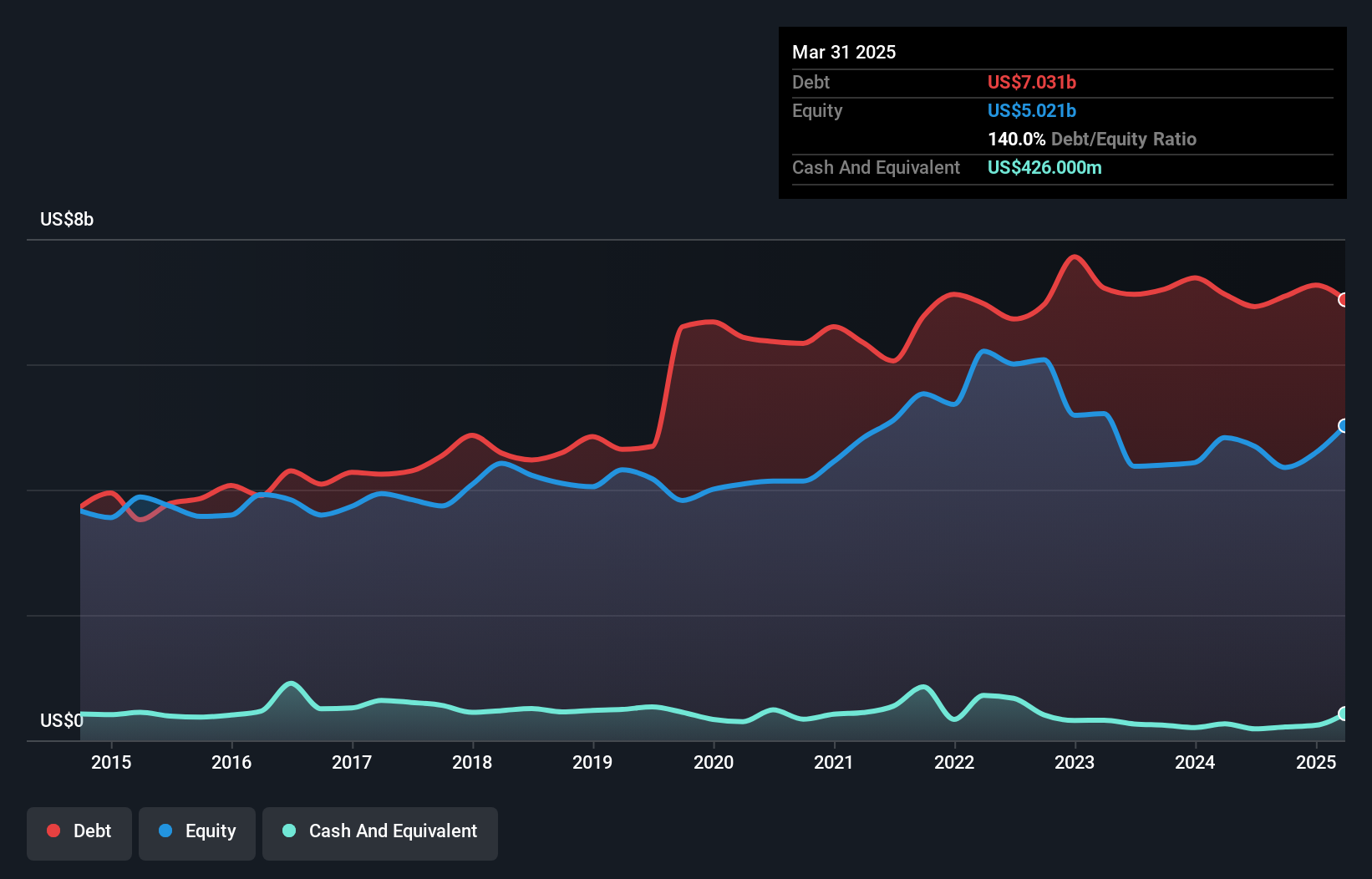

ما هو حجم الديون التي تتحملها UGI؟

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون شركة UGI بلغت 7.03 مليار دولار أمريكي في مارس 2025؛ وهو نفس مستوى العام السابق تقريبًا. ومع ذلك، لديها 426 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 6.61 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة UGI؟

يتضح من أحدث ميزانية عمومية أن لدى شركة UGI التزامات بقيمة 1.86 مليار دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 8.86 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 426 مليون دولار أمريكي ومستحقات بقيمة 1.32 مليار دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 8.98 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بما أن هذا العجز أعلى فعليًا من القيمة السوقية للشركة البالغة 7.72 مليار دولار أمريكي، نعتقد أن على المساهمين مراقبة مستويات ديون UGI، كما يراقب أحد الوالدين طفله وهو يركب دراجة لأول مرة. نظريًا، سيتطلب الأمر تخفيفًا كبيرًا للغاية في رأس المال إذا اضطرت الشركة إلى سداد التزاماتها عن طريق زيادة رأس المال بسعر السهم الحالي.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يبلغ دين شركة UGI 3.7 أضعاف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، ويغطي هذا الدخل مصاريف الفوائد بمقدار 3.2 ضعف. ويعني هذا، مع أننا لا نرغب في ارتفاع مستويات الدين، أننا نعتقد أنها قادرة على تحمل مديونيتها الحالية. ومع ذلك، فإن أحد العوامل الإيجابية هو أن UGI قد زادت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 12% خلال الاثني عشر شهرًا الماضية، مما عزز قدرتها على تحمل ديونها. عند تحليل مستويات الدين، تُعتبر الميزانية العمومية نقطة البداية البديهية. ولكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة UGI على الحفاظ على ميزانية عمومية سليمة في المستقبل.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد السائل. لذا، نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُحوّل إلى تدفقات نقدية حرة. في العامين الماضيين، بلغ التدفق النقدي الحر لشركة UGI 42% من أرباحها قبل الفوائد والضرائب، وهو أقل مما توقعنا. هذا التحويل النقدي الضعيف يُصعّب التعامل مع المديونية.

وجهة نظرنا

بصراحة، إن تغطية شركة UGI لفوائد الدين وسجلها الحافل في إدارة إجمالي التزاماتها يجعلنا نشعر بعدم الارتياح تجاه مستويات ديونها. ولكن من الناحية الإيجابية، يُعد معدل نمو أرباحها قبل الفوائد والضرائب مؤشرًا جيدًا، ويجعلنا أكثر تفاؤلًا. تجدر الإشارة أيضًا إلى أن شركات قطاع مرافق الغاز، مثل UGI، عادةً ما تستخدم الديون دون مشاكل. بمجرد دراسة جميع العوامل المذكورة أعلاه، يبدو لنا أن ديون UGI تجعلها محفوفة بالمخاطر بعض الشيء. هذا ليس بالضرورة أمرًا سيئًا، ولكننا سنشعر عمومًا براحة أكبر مع انخفاض مستوى الرافعة المالية. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.