خسائر ترانس أوشن (RIG) تتفاقم، مما يُشكّل تحديًا للتحول الصعودي وروايات القيمة

Transocean Ltd. RIG | 6.59 | +1.38% |

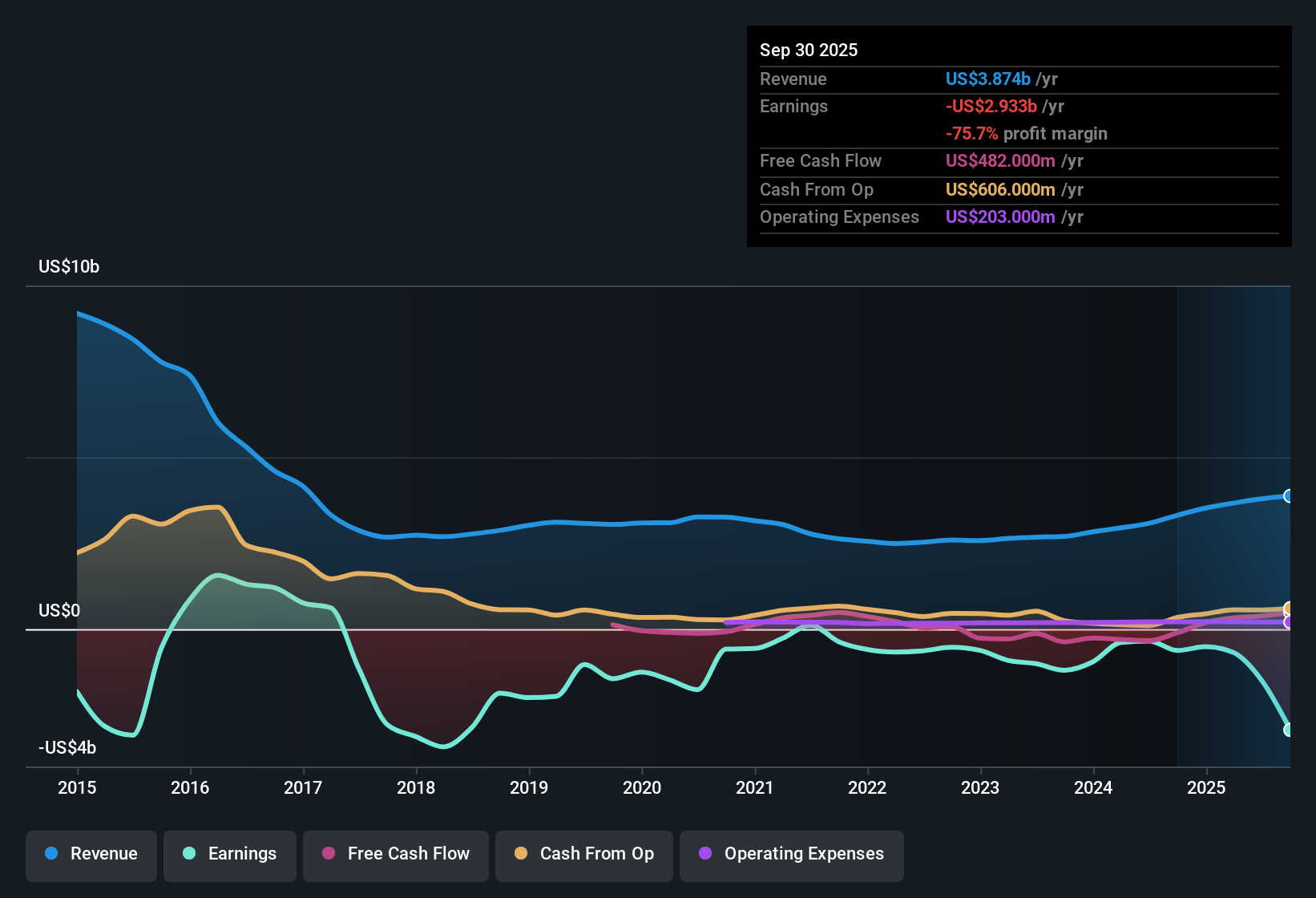

لا تزال شركة ترانس أوشن (المدرجة في بورصة نيويورك بالرمز: RIG) غير مربحة، حيث ارتفعت خسائرها الصافية بمعدل 28.3% سنويًا على مدى السنوات الخمس الماضية. وبينما يُتوقع انخفاض الإيرادات بمعدل سنوي قدره 1.3% خلال السنوات الثلاث المقبلة، يُتوقع أن تشهد الأرباح انتعاشًا حادًا، مع توقعات بتحقيق معدل نمو سنوي قدره 132% وعودة الشركة إلى الربحية خلال تلك الفترة. ويقيّم المستثمرون تقييم الشركة الجذاب ونمو أرباحها القوي المتوقع، في الوقت الذي تعمل فيه ترانس أوشن على عكس الانخفاضات المستمرة في الإيرادات وتحقيق الربحية.

شاهد تحليلنا الكامل لشركة Transocean.وبعد ذلك، سننظر في كيفية مقارنة هذه النتائج مع الروايات الأكثر متابعة على نطاق واسع بين المستثمرين والمحللين لمعرفة ما الذي يصمد وما الذي يتعرض للتحدي.

تراكم 7 مليارات دولار يُغذي آمال الهامش

- تبلغ قيمة المتأخرات المتراكمة لشركة ترانس أوشن الرائدة في الصناعة حوالي 7 مليارات دولار، وهو ما يوفر رؤية قوية للإيرادات واستقرار التدفق النقدي على مدى السنوات العديدة القادمة.

- تسلط آراء المحللين الضوء على كيفية اعتبار خط الأنابيب المتعاقد عليه مع كبار عملاء الاستكشاف والإنتاج بمثابة وسيلة تمكن من تحويل المتأخرات بكفاءة إلى إيرادات، ودعم توسيع الهامش والمساعدة في تسريع خفض الديون.

- ومن المتوقع أن يدعم اليقين في الإيرادات من هذا المتراكم هوامش الربح الأعلى بشكل مباشر، والتي من المتوقع أن ترتفع من -39.6% الآن إلى 4.6% خلال ثلاث سنوات مع تنفيذ العقود.

- وتشير الرواية التوافقية أيضًا إلى الرياح المواتية للقطاع مثل إمدادات منصات الحفر الأكثر إحكامًا وتخصيص رأس المال المنضبط، مما قد يسمح لشركة ترانس أوشن بتثبيت أسعار اليوم المميزة حتى عام 2027، مما يعزز الاستخدام والربحية.

يشير التقرير التوافقي إلى تراكم أعمال ترانس أوشن بمليارات الدولارات وزيادة هامش الربح كمحفزات للتحول. اطلع على التقرير الكامل للمحلل، بما في ذلك كيفية توافق هذه التوقعات مع اتجاهات القطاع. 📊 اقرأ التقرير التوافقي الكامل لشركة ترانس أوشن.

يظل تخفيف قيمة الأسهم والديون من المخاطر الرئيسية

- ويتوقع المحللون أن ينمو عدد الأسهم القائمة بنسبة 7.0% سنويا على مدى السنوات الثلاث المقبلة، وهو ما يعكس التخفيف المحتمل مع تعامل الشركة مع الديون المرتفعة والسعي إلى تمويل العمليات.

- وتضع الآراء المتفق عليها هذه العوامل في الاعتبار بشكل كبير، مشيرة إلى المخاوف بشأن عبء الديون الكبير الذي تتحمله شركة ترانس أوشن واحتياجات إعادة التمويل المستمرة.

- يقول المتشائمون إن ارتفاع تكاليف الديون والفوائد بشكل مستمر قد يعوض مكاسب الهامش، خاصة إذا جاء تعافي أسعار الفائدة اليومية دون المستوى المتوقع أو تباطأت مكاسب العقود في سوق الطاقة المتقلبة.

- كما تم الإشارة إلى تركيز العملاء وزيادة المعروض من منصات الحفر باعتبارها نقاط ضعف يمكن أن تقوض استقرار الإيرادات، مما يعطي المنتقدين سبباً لمراقبة عدد الحصص والرافعة المالية عن كثب.

فجوة التقييم: الخصم على القيمة العادلة لتدفقات النقد المخصومة والأقران

- وبالسعر الحالي للسهم البالغ 3.91 دولار، فإن أسهم شركة ترانس أوشن لا تتداول فقط بنحو 25% أقل من تقديرات القيمة العادلة لتدفقاتها النقدية المخصومة البالغة 5.20 دولار، بل إن نسبة السعر إلى المبيعات البالغة 1.1x تتوافق مع أقرانها وتجلس أعلى قليلاً من متوسط صناعة خدمات الطاقة في الولايات المتحدة البالغ 1.0x.

- وبحسب التوقعات، يعكس هذا الخصم التفاؤل بشأن نمو الأرباح القوي المتوقع والتشكك حول عودة الشركة إلى الربحية.

- إن سعر الهدف الذي اتفق عليه المحللون عند 3.88 دولار أقل بنسبة 0.8% فقط من السعر الحالي، مما يسلط الضوء على حالة عدم اليقين حول ما إذا كان التعافي المتوقع للأرباح وتحويل المتأخرات يمكن أن يبرر تقييمًا أعلى بشكل مادي.

- يقول المتفائلون إن فجوة التقييم قد تمنح فرصة للصعود إذا ارتفعت أسعار الفائدة اليومية والهوامش كما هو متوقع، لكن المتشائمين يرون مخاطر إذا انخفضت الإيرادات أو استمرت ضغوط الديون.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Transocean في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تفسر البيانات بطريقة مختلفة؟ استخدم منظورك وكوّن وجهة نظرك الخاصة في دقائق معدودة. افعل ذلك بطريقتك الخاصة .

نقطة البداية الرائعة لبحثك حول Transocean هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

إن مستويات الديون المرتفعة المستمرة لشركة ترانس أوشن، والتخفيف المستمر لقيمة الأسهم، وضغوط إعادة التمويل قد تضع ضغوطًا على الهوامش وتبطئ الطريق إلى الربحية المستدامة.

إذا كانت هذه المخاطر المالية تجعلك تتوقف للحظة، فراجع أداة فحص الميزانيات العمومية القوية والأسهم الأساسية (نتائج عام 1984) بحثًا عن شركات أقوى ذات ميزانيات عمومية أكثر مرونة يمكنها التغلب على تقلبات السوق بثقة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.