ارتفاع هامش ربح شركة ترانس يونيون (TRU) إلى 9.5% يُشكك في صحة توقعات الأرباح.

ترانس يونيون TRU | 69.32 | +0.77% |

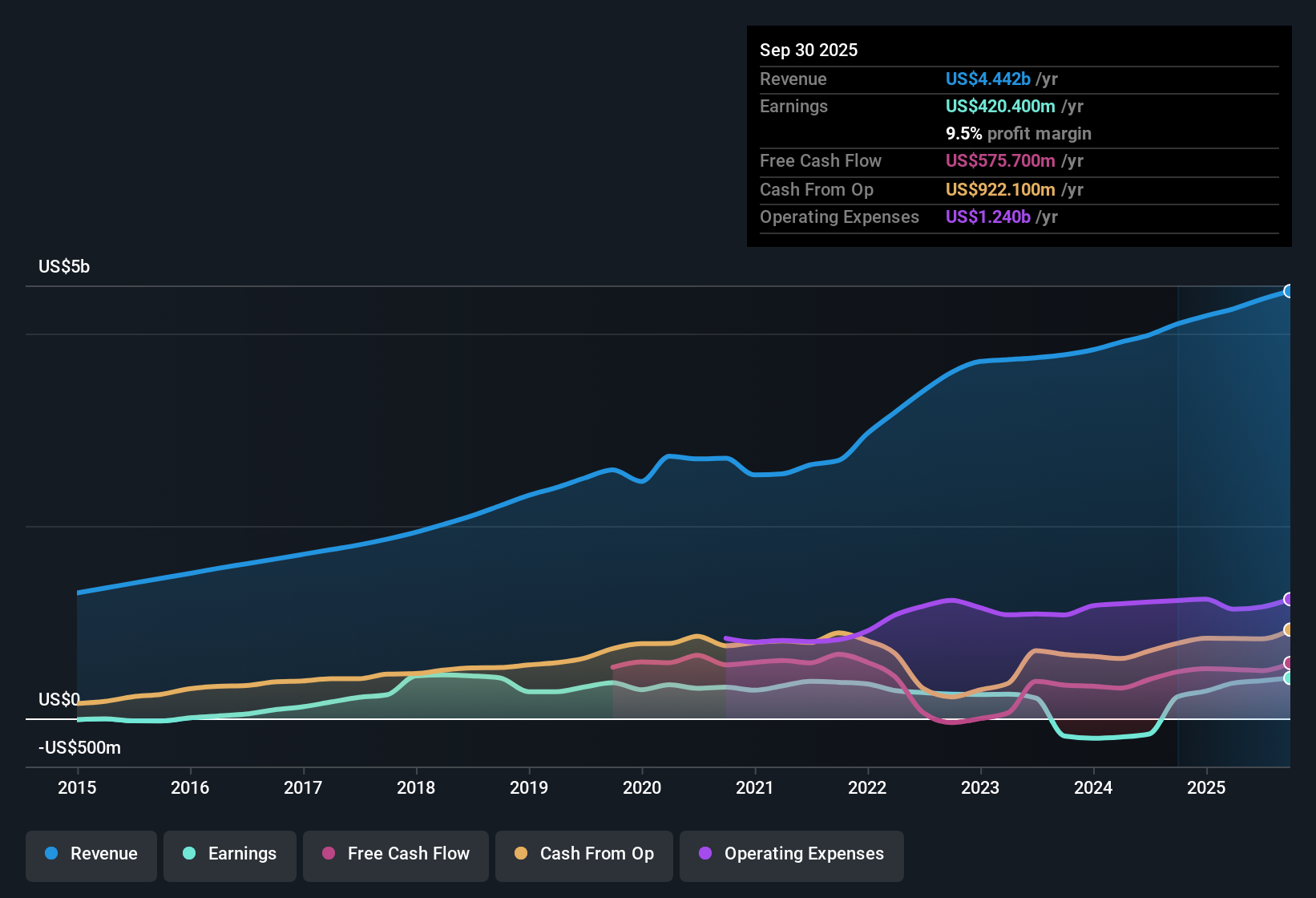

أعلنت شركة ترانس يونيون (TRU) مؤخرًا عن أحدث نتائجها المالية للسنة المالية 2025، حيث بلغت إيرادات الربع الثالث 1.2 مليار دولار أمريكي، وربحية السهم الأساسية 0.50 دولار أمريكي، وصافي الدخل (باستثناء البنود الإضافية) 96.6 مليون دولار أمريكي، مقارنةً بإيرادات الأشهر الاثني عشر الماضية البالغة 4.4 مليار دولار أمريكي وربحية السهم 2.16 دولار أمريكي. وتعكس هذه الأرقام قفزة في الأرباح بنسبة 87.5% على أساس سنوي، وارتفاعًا في هامش الربح الصافي من 5.5% إلى 9.5%. وشهدت الشركة تراوحًا في الإيرادات الفصلية بين 1.0 مليار دولار أمريكي في الربع الرابع من عام 2024 و1.2 مليار دولار أمريكي في الربع الثالث من عام 2025. وخلال الفترة نفسها، ارتفعت ربحية السهم الفصلية من 0.34 دولار أمريكي إلى 0.76 دولار أمريكي ثم إلى 0.50 دولار أمريكي، مما يمنح المستثمرين الكثير من العوامل للتفكير فيها عند تقييم تحسن الربحية مقابل مدى استدامة هذه الهوامش.

اطلع على تحليلنا الكامل لشركة ترانس يونيون.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة مدى توافقها مع الروايات الأكثر شيوعًا حول شركة ترانس يونيون، حيث قد يتم تعزيز بعض الآراء القديمة حول نموها وملف المخاطر الخاص بها، بينما يواجه البعض الآخر اختبارًا للواقع.

هامش الربح الصافي البالغ 9.5% يضع الربحية في بؤرة اهتمام أوضح

- على أساس تراكمي، حققت شركة ترانس يونيون إيرادات بقيمة 4.4 مليار دولار أمريكي وصافي دخل بقيمة 420.4 مليون دولار أمريكي باستثناء البنود الإضافية، وهو ما يعادل هامش ربح صافي بنسبة 9.5٪ مقابل 5.5٪ في العام السابق.

- يرتكز رأي المحللين المتفق عليه على التكنولوجيا والتحليلات كعوامل محركة للهامش على المدى الطويل، والأرقام الحالية تعطيك نتائج متباينة:

- يتماشى ارتفاع الأرباح بنسبة 87.5% على أساس سنوي والتحول إلى هامش ربح صافٍ بنسبة 9.5% مع فكرة أن منتجات التحليلات ومكافحة الاحتيال ذات الهامش الربحي الأعلى تكتسب زخماً، على الرغم من انخفاض ربحية السهم الفصلية من 0.76 دولار أمريكي في الربع الأول من عام 2025 إلى 0.50 دولار أمريكي في الربع الثالث من عام 2025.

- في الوقت نفسه، فإن السجل طويل الأجل لانخفاض الأرباح بمعدل 11.1٪ سنوياً على مدى خمس سنوات يذكرك بأن التنفيذ في مجالات مثل منصات الحوسبة السحابية وأدوات الذكاء الاصطناعي لم يترجم بعد إلى هامش ربح ثابت.

يتراوح نمو الإيرادات حول خانة الآحاد المتوسطة.

- بلغت الإيرادات خلال الاثني عشر شهراً الماضية 4.4 مليار دولار أمريكي، بزيادة عن 4.0 مليار دولار أمريكي في العام السابق، بينما تشير التوقعات إلى نمو سنوي في الإيرادات بنسبة 7.5% تقريباً ونمو سنوي في الأرباح بنسبة 18.3% تقريباً في المستقبل.

- تشير الرواية السائدة إلى أن الطلب المتزايد على البيانات التنبؤية وحلول الامتثال يدعم نمو الإيرادات المستدام، ويؤكد معدل التشغيل الحالي ذلك جزئياً، مع بعض التحفظات:

- إن الانتقال في الإيرادات الفصلية من 1.0 مليار دولار أمريكي في الربع الرابع من عام 2024 إلى 1.2 مليار دولار أمريكي في الربع الثالث من عام 2025، والارتفاع في الإيرادات السابقة من 4.0 مليار دولار أمريكي إلى 4.4 مليار دولار أمريكي، يتوافق مع قصة الطلب هذه، خاصة مع توسع شركة ترانس يونيون في أسواق مثل الهند وأفريقيا وأمريكا اللاتينية.

- ومع ذلك، فإن الفجوة بين نمو الأرباح المتوقع بنسبة 18.3٪ ونمو الإيرادات المتوقع بنسبة 7.5٪ تشير إلى أن الكثير من التوقعات الإيجابية تعتمد على توسيع هامش الربح بدلاً من تسارع الإيرادات فقط، مما يضع مزيدًا من الضغط على التنفيذ في مجالات المنتجات ذات هامش الربح الأعلى.

تتجه إشارات التقييم في اتجاهات مختلفة

- بسعر سهم يبلغ 70.81 دولارًا أمريكيًا، يتم تداول السهم بنسبة سعر إلى ربحية تبلغ 32.7 ضعفًا مقارنة بنظرائه عند 28.2 ضعفًا وقطاع الخدمات المهنية عند 19.7 ضعفًا، في حين أن القيمة العادلة للتدفقات النقدية المخصومة التي تبلغ حوالي 215.07 دولارًا أمريكيًا والسعر المستهدف للمحللين البالغ 105.25 دولارًا أمريكيًا كلاهما أعلى بكثير من السعر الحالي.

- يسلط النقاد الضوء على أن التدفق النقدي التشغيلي لا يغطي الديون بشكل جيد، وأن هذا القلق يتزامن مع ارتفاع نسبة السعر إلى الأرباح، مما يخلق توتراً مع الرواية الأكثر تفاؤلاً المبنية على النمو والتقييم:

- تشير الفجوة الكبيرة بين سعر السهم البالغ 70.81 دولارًا أمريكيًا والقيمة العادلة للتدفقات النقدية المخصومة التي تبلغ حوالي 215.07 دولارًا أمريكيًا بالإضافة إلى هدف المحلل البالغ 105.25 دولارًا أمريكيًا إلى أن مجموعة من النماذج ترى إمكانية صعود كبيرة، على الرغم من أن السوق حاليًا يمنح قيمة أقل.

- في المقابل، فإن مضاعف السعر إلى الأرباح البالغ 32.7 ضعفًا مقابل 28.2 ضعفًا للشركات المنافسة و19.7 ضعفًا للقطاع، بالإضافة إلى مخاطر تغطية الديون التي تم الإشارة إليها، يعطي المستثمرين المتشائمين سببًا ملموسًا للتساؤل عن مدى انعكاس هذا النمو وتحسن هامش الربح بالفعل في التقييم.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة ترانس يونيون على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام من منظور مختلف؟ استغل هذا المنظور، وشكّل رؤيتك الخاصة في دقائق معدودة، وافعلها على طريقتك.

تُعد تحليلاتنا التي تسلط الضوء على 4 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة TransUnion.

اكتشف المزيد مما هو متاح

قد تجعلك نسبة السعر إلى الأرباح المرتفعة لشركة ترانس يونيون (32.7 ضعفًا)، ومخاوف تغطية الديون، واعتمادها على توسيع هامش الربح بدلاً من نمو الإيرادات على نطاق واسع، تتساءل عن مستوى المخاطرة الذي تتمتع به.

إذا كان هذا المزيج من التقييم المرتفع وضغط الميزانية العمومية يبدو غير مريح، فخصص بضع دقائق لتقييم الشركات التي تم فحصها من حيث المرونة من خلال 84 سهمًا مرنًا بدرجات مخاطر منخفضة، وانظر كيف تتم مقارنتها.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.