ردود مجموعة تريلر على أسئلة المساهمين عقب الاجتماع السنوي الذي عُقد في 10 يونيو 2026

Triller Group Incorporation Warrant -15.03.27 on Triller Grp ILLRW | 0.00 | |

Triller Group Incorporation ILLR | 0.00 |

كان عام 2025 بمثابة نقطة انطلاق جديدة. أما عام 2026 فهو عام تحقيق الربحية. لقد أوقفنا ما لم يكن يعمل، وحافظنا على الأصول المهمة، وأعدنا بناء منصة الشركة العامة، ونركز الآن على تحويل المستخدمين والمعجبين والمبدعين والمعلنين وجماهير الرياضة وعملاء الخدمات المالية إلى مصدر دخل.

لوس أنجلوس، 29 يونيو 2026 (جلوب نيوزواير) - يسرّ شركة تريلر جروب (ناسداك: ILLR / ILLRW) ("الشركة" أو "تريلر") أن تُقدّم الردود التالية على أسئلة المساهمين المُقدّمة بخصوص اجتماع الجمعية العمومية السنوي للمساهمين المُنعقد في 10 يونيو 2026 ("الاجتماع السنوي"). وتلتزم الشركة بالشفافية والتواصل المفتوح مع مساهميها، وتُقدّر مشاركة جميع من طرحوا أسئلتهم.

نتائج اجتماع الجمعية العمومية

في الاجتماع السنوي الذي عُقد في 10 يونيو 2026، وافق المساهمون على المقترحات الرئيسية التي قدمها مجلس الإدارة، بما في ذلك:

- تغيير اسم الشركة من Triller Group Inc. إلى Eight Holdings Inc.

- الموافقة على تقسيم عكسي للأسهم بنسبة لا تزيد عن 1 مقابل 10 خلال سنة واحدة

- اعتماد خطة حوافز الأسهم لعام 2026

- موافقة ناسداك على إصدار 20% (مرونة في عمليات الاكتتاب الخاص التي تتجاوز 20% من الأسهم القائمة)

توفر هذه الموافقات أدوات مهمة للحوكمة وأسواق رأس المال.

تتناول الأسئلة والأجوبة أدناه الأسئلة الرئيسية التي أثيرت في الاجتماع وحوله، وتشرح كيف تعتزم الإدارة استخدام هذه الأدوات بطريقة منضبطة وتركز على القيمة.

أسئلة وأجوبة المساهمين

1. لماذا ننشر هذه الإجابات الآن؟

خلال الاجتماع السنوي، طرح المساهمون أسئلة مباشرة حول إعادة هيكلة الشركة، وتطبيق تريلر القديم، ومشروع إيت، وسعر السهم، والتقييم، ومرونة جمع رأس المال، واستقرار القيادة، ومسار تحقيق الربحية. وقد التزمنا بتقديم إجابات مكتوبة علنًا، وتهدف هذه الوثيقة إلى الوفاء بهذا الالتزام.

الغرض من هذه الوثيقة هو تزويد المساهمين بشرح أوضح للاستراتيجية والقرارات التي تم اتخاذها بالفعل والمبادئ التي ستوجه الإدارة في المستقبل.

خلاصة القول: لقد استمعنا إلى الأسئلة، ونحن نجيب عليها مباشرة.

2. ما هي الطريقة الصحيحة لفهم عام 2025 والوضع الحالي للشركة؟

إن الطريقة الصحيحة لفهم الشركة اليوم بسيطة: كان عام 2025 هو عام إعادة الضبط؛ وعام 2026 هو عام تحقيق الربحية.

في عام 2025، ركزت الإدارة على استقرار التقارير، واستعادة انضباط الشركات العامة، وترشيد العمليات القديمة التي لم تكن ذات جدوى اقتصادية مقبولة، والحفاظ على الأصول المهمة، وإعداد الشركة لنموذج تشغيلي يركز على الإيرادات أولاً.

كما شقت الشركة طريقها للعودة إلى بورصة ناسداك. وتشير الوثائق العامة إلى غيابها عن بورصة ناسداك لمدة 107 أيام، وتسوية خمس ملفات متأخرة، واستثمار أكثر من 12 مليون دولار في إعادة بناء الامتثال، بما في ذلك الأنظمة والتدقيق وأعمال الحوكمة.

كانت عملية إعادة الضبط صعبة، لكنها هيأت الظروف للمرحلة التالية من التنفيذ وتحقيق الدخل.

خلاصة القول: لقد مهدت عملية إعادة الضبط الطريق؛ والآن تكمن القصة في التنفيذ.

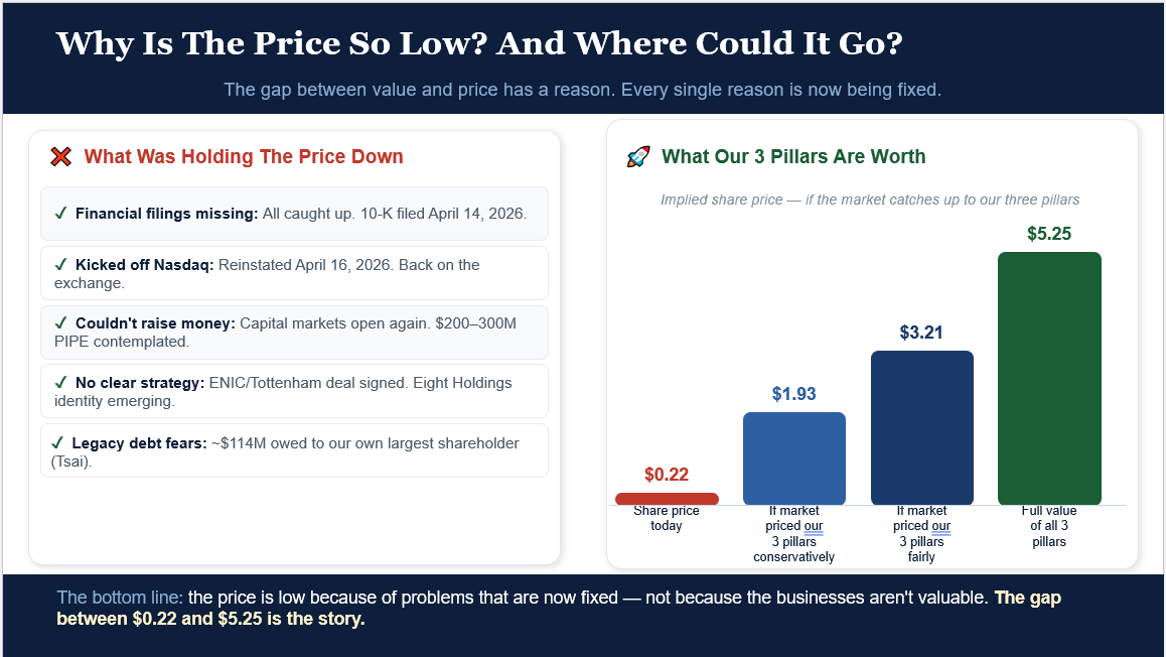

3. لماذا سعر السهم منخفض جدًا؟

نتفهم الإحباط. وقد تناولنا هذا الأمر مباشرةً في الاجتماع السنوي من خلال عرض نموذج توضيحي لمجموع أجزاء الشركة. لم يكن الهدف تحديد سعر مستهدف أو تقديم توصية استثمارية، بل شرح سبب اعتقاد الإدارة بوجود فجوة كبيرة بين القيمة السوقية الحالية للشركة وقيمة الأصول ومنصات التشغيل داخل المجموعة.

من وجهة نظر الإدارة، فقد تأثر سعر السهم سلباً بالعديد من المشكلات الموروثة: التأخر في إعداد التقارير المالية السابقة؛ عملية تعليق وإعادة إدراج ناسداك؛ عدم اليقين بشأن الوصول إلى رأس المال؛ عدم وجود سرد استراتيجي واضح خلال فترة إعادة التقييم؛ المخاوف المتعلقة بـ Yorkville؛ الالتزامات الموروثة ومخاوف الميزانية العمومية؛ عدم وجود إيرادات معلنة لعام 2025 من قطاعات وسائل التواصل الاجتماعي وبث الرياضة؛ مخاوف التخفيف؛ وعدم اليقين بشأن تنفيذ خطة العمل الجديدة.

هذه المخاوف مفهومة. لقد مرّ المساهمون بفترة عصيبة. لكن العديد من المشكلات التي أدت إلى هذا الانخفاض في سعر السهم قد تم حلها أو يجري العمل على معالجتها بجدية. الشركة ملتزمة بتقديم تقاريرها في المواعيد المحددة، واستؤنف التداول في بورصة ناسداك في 16 أبريل 2026، وتم استعادة منصة الشركة المساهمة العامة، ووضّحت الإدارة التوجه الاستراتيجي، وتركز الشركة الآن على الإيرادات، وإدارة رأس المال بكفاءة، والتنفيذ الفعال. يبقى فقط أن تحقق الشركة إيرادات وأن يعيد السوق تقييمها مع تحقيق تقدم ملموس في عملياتها التشغيلية.

خلال اجتماع الجمعية العمومية، عرضت الإدارة إطارًا بسيطًا: ينبغي فهم الشركة من خلال ثلاثة محاور تشغيلية رئيسية: وسائل التواصل الاجتماعي، وشركة Eight Sports Capital، والخدمات المالية/AGBA. وأظهرت الشرائح وجهة نظر الإدارة بأن هذه المحاور مجتمعة تمثل قيمة تتجاوز بكثير القيمة السوقية الحالية. وكان الهدف من هذا التحليل هو توضيح حجم الفجوة المحتملة، وليس التنبؤ بسعر التداول.

في رأينا، يعود انخفاض سعر السهم إلى أن السوق لا يزال يُقيّم قصة تريلر القديمة: مشاكل في تقديم الملفات، وضغوط ناسداك، والتزامات قديمة، وانعدام إيرادات من وسائل التواصل الاجتماعي، وفك اندماج BKFC، وعدم اليقين بشأن احتياجات رأس المال. أما القصة التي تحاول الإدارة بناءها فهي مختلفة: الملفات مُحدّثة، وAGBA لا تزال مصدرًا رئيسيًا للإيرادات، ويمكن لمشروع Eight أو مسارات بديلة لتحقيق الدخل من وسائل التواصل الاجتماعي تفعيل نطاق العمل القديم، ويمكن لـ Julius تحسين المعلومات التجارية، ويمكن للأصول الرياضية أن تُصبح بنية تحتية لتحقيق الدخل، ويمكن لـ Triller Sweeps وغيرها من النماذج التي يقودها الشركاء إضافة مسارات إيرادات إضافية.

مع ذلك، لا نطلب من المستثمرين الاعتماد على تقييمات السوق وحدها. فالسوق هو من سيحدد سعر السهم. مهمتنا هي التنفيذ. ينبغي على المساهمين تقييمنا بناءً على التقدم الملموس: عدد المستخدمين الذين حققوا عائدًا ماليًا، وعدد مرات مشاهدة الإعلانات، والإيرادات لكل مستخدم متفاعل، وتكلفة اكتساب العملاء، وإعادة حجز العلامة التجارية، وتحقيق الدخل من الأنشطة الرياضية، وإيرادات وإنتاجية AGBA، والانضباط في نفقات التشغيل، والتقدم نحو نقطة التعادل.

خلاصة القول: نعتقد أن سعر السهم يعكس استمرار السوق في تطبيق خصم تاريخي على الشركة. تقع على عاتق الإدارة مسؤولية استعادة هذا الخصم من خلال التنفيذ الفعال، وتخصيص رأس المال بانضباط، وتقديم تقارير شفافة، وتحقيق نتائج تشغيلية قابلة للقياس.

4. لماذا أغلقت الإدارة تطبيق Triller القديم؟ هل تُلحق الشركة الضرر بالعمل؟

لا. أغلقت الإدارة التطبيق القديم لأن الاستمرار في تمويل منتج بدون نموذج إيرادات مستدام كان سيؤدي إلى تدمير قيمة المساهمين.

كان للتطبيق القديم أهمية ثقافية حقيقية، لا سيما في مجالات الموسيقى والرقص وثقافة المبدعين. لكن الأهمية الثقافية لا تعني بالضرورة نموذج إيرادات قابل للتوسع. وقد اختارت الإدارة عدم الاستمرار في تمويل الإنفاق الذي لم يحقق عوائد اقتصادية مقبولة.

تم الحفاظ على الأصول النادرة: قاعدة المستخدمين التاريخية، والأهمية الثقافية، وتاريخ المبدعين، وقيمة العلامة التجارية حيث لا تزال تحقق أرباحًا، ومنصة الشركة المساهمة العامة. وتتمثل الخطة في إعادة البناء حول إمكانية تحقيق الربح بدلاً من التركيز على الحنين إلى الماضي.

لا تكمن الاستراتيجية في إعادة إنتاج تطبيق تريلر القديم، بل في بناء منصة Eight حول تحقيق الربح: الربح من وسائل التواصل الاجتماعي ومن صناع المحتوى، والربح من الأحداث الرياضية والمباشرة، والبنية التحتية للخدمات المالية.

خلاصة القول: لقد أوقفنا ما لم يكن يعمل، وحافظنا على ما يهم، وأعدنا البناء حول الإيرادات.

5. ما هو المشروع الثامن، وهل تعتمد الشركة عليه؟

يُعدّ مشروع "ثمانية" المسار المُفضّل حاليًا للشركة لإضافة بنية تحتية للتفاعل الاجتماعي وتحقيق الدخل. ويهدف إلى المساعدة في تنشيط قاعدة مستخدمي تطبيق "تريلر" القديمة من خلال نموذج تحقيق دخل أقوى.

مع ذلك، لا يمثل مشروع "إيت" نقطة ضعف واحدة. فقد قيّمت الإدارة بدائل متعددة للمنصات واختارت مشروع "إيت" كمسار مفضل بناءً على جاهزية المنتج، ونموذج تحقيق الدخل، والفريق، والسرعة.

النقطة المهمة هي أن تكنولوجيا التطبيقات ليست هي الأصل النادر. بل المستخدمون، والتوزيع، والملاءمة الثقافية، ومرونة أسواق رأس المال، والجماهير الرياضية، والبنية التحتية المالية هي الأصول النادرة. يوجد في السوق العديد من تقنيات الفيديو القصير والفيديو الاجتماعي، لكن القليل منها فقط يتمتع بالقدرة على التوسع، والانتشار الثقافي، والتوزيع الواسع، والتنفيذ على مستوى الشركات المساهمة العامة.

إذا لم يتم إتمام مشروع "إيت" بشروط مقبولة، تحتفظ الشركة بخيارات بديلة للاستحواذ والشراكة والترخيص والتكامل. ويبقى الهدف الاستراتيجي كما هو: تحويل الحجم الحالي إلى إيرادات متكررة.

خلاصة القول: مشروع ثمانية هو مسرّع مفضل، وليس مجرد تبعية.

6. لماذا وافق المساهمون على قرار زيادة رأس المال؟ هل تم اتخاذ قرار بشأن التمويل بالفعل؟

يمنح قرار زيادة رأس المال الشركة المرونة اللازمة لجمع رأس المال بكفاءة عند ظهور الفرصة المناسبة. وقد فوّض المساهمون طرحًا خاصًا يصل إلى 300 مليون دولار أمريكي تقريبًا بموجب قاعدة ناسداك 5635(د). هذا التفويض أداةٌ يمكن للشركة استخدامها؛ وحتى تاريخ هذا البيان، لم يتم إبرام أي اتفاقية تمويل نهائية، ولا يزال توقيت الطرح وشروطه النهائية والمستثمرون وكيفية استخدام عائداته قيد التحديد.

أوضح بيان التوكيل أن اقتراح ناسداك بنسبة 20% يهدف إلى منح الشركة مرونة في إصدار أسهم، أو أوراق مالية قابلة للتحويل إلى أسهم أو استبدالها بها، في اكتتاب خاص واحد أو أكثر إذا تجاوز الإصدار 20% من الأسهم العادية القائمة. كما ذكر البيان أنه لم يتم إبرام أي اتفاقية تمويل نهائية، وأن الشروط والتوقيت والمستثمرين وتوزيع العائدات لا تزال غير محددة.

طلبنا هذه المرونة الآن لأن الشركة تدرس عدة مقترحات ممتازة ذات قيمة مضافة. قد تتطلب هذه الفرص سرعةً ويقيناً ومرونة في أسواق رأس المال. تساعد الموافقة المسبقة على تجنب اللجوء إلى هياكل تمويل بطيئة أو رد فعلية أو أقل جودة لاحقاً.

قد يؤدي أي تمويل إلى تخفيف قيمة الأسهم. ولذلك يجب أن يكون المعيار واضحاً: لا ينبغي جمع رأس المال إلا عندما تعتقد الإدارة ومجلس الإدارة أن القيمة الاستراتيجية المتوقعة تفوق التخفيف.

خلاصة القول: لقد سمح المساهمون للشركة بجمع ما يصل إلى 300 مليون دولار تقريبًا من رأس المال عندما تكون الظروف مناسبة؛ ولم يتم الانتهاء من أي تمويل حتى الآن.

7. هل سيكون هناك تخفيف خفي، أو خطوط أسهم سامة، أو هياكل مثل التمويلات السابقة؟

تأخذ الإدارة مسألة تخفيف قيمة الأسهم على محمل الجد لأن الإدارة وأعضاء مجلس الإدارة وكبار المساهمين متوافقون اقتصادياً مع المساهمين.

لا تعتبر الشركة أسهمها عملة رخيصة. وإذا تم جمع رأس مال، فينبغي أن يكون ذلك لأغراض خلق القيمة: إكمال مشروع ثمانية، واستعادة وتمويل شركة بي كي إف سي بشكل مناسب، وتسريع شركة إيه جي بي إيه، والاستحواذ على تقنيات/أصول جذابة أو الاندماج معها، أو هيكلة صفقات تزيد من الملكية والسيطرة والإيرادات والقيمة طويلة الأجل.

موقف الإدارة واضح: لا تخفيف خفي، ولا هياكل خطوط أسهم سامة، ولا آليات إعادة ضبط الأسعار المتغيرة، ولا ميزات تحويل غير معلنة مصممة لنقل القيمة بعيدًا عن المساهمين.

تمتلك الشركة فريقاً داخلياً ذا خبرة واسعة في مجال الخدمات المصرفية الاستثمارية، وعمليات الاندماج والاستحواذ، والخدمات المالية، وأسواق رأس المال، وهيكلة الأصول. ويفهم هذا الفريق شروط التمويل، وآليات حماية السيطرة، وحسابات التخفيف.

خلاصة القول: رأس المال لتنمية القيمة هو المعيار؛ أما التخفيف غير المنضبط فليس كذلك.

8. لماذا طلبت الشركة تفويضًا لتقسيم الأسهم العكسي؟

في 25 يونيو 2026، نفّذت الشركة عملية تقسيم عكسي للأسهم بنسبة 1 إلى 10، بموجب التفويض الممنوح من المساهمين في اجتماع الجمعية العمومية السنوي. وقد حدد مجلس الإدارة النسبة النهائية وفقًا لتقديره، بما يتوافق مع بيان التوكيل الذي ينص على ألا تتجاوز النسبة 1 إلى 10 وأن يتم تنفيذها في غضون عام واحد من موافقة المساهمين.

كان الغرض من عملية تقسيم الأسهم العكسي هو دعم متطلبات إدراج الشركة المستمرة في بورصة ناسداك وجعل السهم أكثر سهولة في الوصول إليه وأكثر جاذبية لمجموعة أوسع من المستثمرين المؤسسيين وغيرهم.

خلاصة القول: إن عملية التفويض العكسي للتقسيم هي أداة مرونة، وليست استراتيجية عمل.

9. لماذا تم تغيير اسم الشركة إلى Eight Holdings Inc.؟ وماذا سيحدث لعلامة Triller التجارية؟

وافق المساهمون في اجتماع الجمعية العمومية السنوي على تغيير اسم الشركة من "مجموعة تريلر" إلى "إيت هولدينغز". وقد قرر مجلس الإدارة أن تغيير الاسم يعكس بشكل أفضل استراتيجية أعمال الشركة المتطورة وهويتها المؤسسية، وتشرع الشركة في تنفيذ التغيير وفقًا للإجراءات التنظيمية المعتادة. وسيتم الإعلان عن تاريخ سريان التغيير فور تأكيده.

يحمل اسم "تريلر" تاريخًا عريقًا وقيمة ثقافية كبيرة، لا سيما في مجالات الموسيقى والرقص وثقافة المبدعين. في الوقت نفسه، تتطلب الشركة الأم هوية مؤسسية أكثر وضوحًا تعكس الهيكلية الجديدة: تحقيق الربح من وسائل التواصل الاجتماعي، والرياضة، وأدوات المبدعين، والخدمات المالية، والمدفوعات، والانضباط التشغيلي. قد يُستخدم اسم "تريلر" بشكل انتقائي حيثما يدعم تحقيق الربح والتحويل، كما هو الحال في بعض المبادرات الموجهة للمستهلكين. الهدف ليس التخلي عن قيمة العلامة التجارية القيّمة، بل ضمان ألا تُهيمن العلامة التجارية القديمة على الشركة بأكملها.

يعكس تغيير اسم الشركة إلى Eight Holdings Inc. توجهها المستقبلي، وليس نتيجة صفقة أو إنجاز محدد. ويبقى هدف الشركة الاستراتيجي ثابتاً بغض النظر عن مسار الصفقات الفردية: تحويل قاعدة الجمهور الحالية إلى إيرادات متكررة من خلال هيكل تشغيلي منضبط يركز على تحقيق الربحية أولاً.

وحتى تاريخه، لم تقم الشركة بتنفيذ تغيير الاسم هذا رسمياً.

خلاصة القول: لا تزال علامة تريلر التجارية أداة استثمارية انتقائية حيثما تنجح. أما شركة إيت هولدينغز فهي الهوية المؤسسية للمرحلة القادمة.

10. هل لديك الأشخاص المناسبون لإدارة وتطوير هذه الأعمال؟

يُدار نموذج التشغيل من خلال امتيازات تجارية تحت إشراف المجموعة. وتتولى قيادة المجموعة مسؤولية تخصيص رأس المال، والحوكمة، والانضباط في الشركات المساهمة العامة، والتمويل، والتكامل الاستراتيجي. ويقود الامتيازات التجارية العاملة خبراء متخصصون في مجالاتهم.

هذا الأمر مهم لأن الشركة لا تطلب من فريق مركزي واحد إدارة وسائل التواصل الاجتماعي والرياضة والخدمات المالية وتحقيق الدخل من المحتوى من المركز. النموذج المُعتمد هو تعيين مُشغلين مُتخصصين لكل قطاع، مع قيام قيادة المجموعة بتخصيص رأس المال ودمج النظام البيئي.

أكدت الإدارة بوضوح أن الشركة تتبنى استراتيجية فعّالة من حيث استخدام رأس المال، مع إعطاء الأولوية لتحقيق الربحية. ويُبدي مجلس الإدارة استعداده لإعادة النظر حتى في الخطط البارزة عندما لا تتوافق مع أولويات الشركة الرأسمالية وخطة تنفيذها.

يضم مجلس الإدارة أيضاً أغلبية من المديرين المستقلين ولجان التدقيق والمكافآت والترشيح/الحوكمة الدائمة.

خلاصة القول: هذه منصة عالمية تتميز بتنفيذ على مستوى الامتياز وانضباط رأس المال على مستوى المجموعة.

11. ما هو دور AGBA في الشركة الجديدة؟

تُعدّ شركة AGBA الركيزة التشغيلية الحالية والأساس المالي لمجموعة الخدمات المالية. وقد حققت إيرادات الشركة لعام 2025 ووفرت القاعدة التجارية أثناء إتمام عملية إعادة الهيكلة الشاملة.

تكتسب AGBA أهمية بالغة لسببين. أولاً، هي شركة عاملة حقيقية تمتلك عملاء، وعلاقات مع مزودي المنتجات، وبنية تحتية تنظيمية، وتاريخاً تشغيلياً عريقاً. ثانياً، بإمكانها توفير بنية تحتية للخدمات المالية، وقنوات دفع، وإمكانية وصول العملاء، وانضباط تشغيلي لنظام Eight البيئي الأوسع.

لا تتمثل الاستراتيجية في التعامل مع AGBA كأصل قديم منفصل، بل في استخدامها كطبقة بنية تحتية للخدمات المالية والتشغيلية تدعم تحقيق عوائد أوسع نطاقاً في جميع أنحاء المجموعة.

خلاصة القول: توفر AGBA للمجموعة ثقلاً تشغيلياً وبنية تحتية مالية بينما يتم تفعيل محركات النمو الأعلى.

12. ما الذي يجب على المساهمين متابعته بعد ذلك؟

تعتزم الإدارة الاعتماد على مؤشرات الأداء الرئيسية. وتهدف الشركة إلى توفير بيانات تساعد المستثمرين على تقييم مدى نجاح الخطة.

- بالنسبة للوسائل الاجتماعية / مشروع ثمانية أو البدائل: المستخدمون المتفاعلون مع الإعلانات، مشاهدات الإعلانات المكتملة، الإيرادات لكل مستخدم متفاعل، تكلفة اكتساب العملاء، الاحتفاظ بالعملاء، نشاط المبدعين وإعادة حجز العلامة التجارية.

- بالنسبة للرياضة: الأحداث، وعائدات حقوق البث، وعائدات الرعاية، وعائدات التطبيقات، وتحويل المشجعين، وتقدم السيطرة/الملكية حيثما ينطبق ذلك.

- بالنسبة لـ AGBA: الإيرادات، وعدد المستشارين، وإنتاجية المستشارين، وإجمالي هامش الربح، ونفقات التشغيل، والربح قبل الضريبة.

- بالنسبة للمجموعة: استخدام النقد، والانضباط في التمويل، والانضباط في إعداد التقارير، والتقدم المحرز نحو تحقيق أهداف تحقيق الدخل.

تعتزم الإدارة تقديم تحديثات بشأن هذه المقاييس التشغيلية وغيرها من المقاييس ذات الصلة مع توسع نطاق الأعمال.

خلاصة القول: يجب أن تكون المرحلة التالية من التواصل أكثر اعتمادًا على البيانات، وليس أكثر ترويجًا.

13. ما هي الرسالة الختامية للإدارة للمساهمين؟

كانت القصة القديمة هي تريلر: منصة ذات أهمية ثقافية، لكنها تعاني من استنزاف الموارد وقلة الإيرادات. أما القصة الجديدة فهي إيت: منصة تركز على تحقيق الربح، مصممة لتحويل المستخدمين والمبدعين والمعجبين والمعلنين وعملاء الخدمات المالية إلى مصدر دخل.

ورثت الشركة مشاكل صعبة، لكن الإدارة اختارت مواجهتها مباشرة. وتركز الشركة الآن على التنفيذ المنضبط، وتخصيص رأس المال بحكمة، والحوكمة الرشيدة، وإعادة بناء قيمة المساهمين.

الأولوية بسيطة: الإيرادات أولاً، ثم الحجم ثانياً، ثم الخيارات ثالثاً.

خلاصة القول: نحن نبني شركة أكثر وضوحاً، وأكثر قابلية لتحقيق الربح، وأكثر انضباطاً.

الملحق أ: شرائح التقييم التي عُرضت في الاجتماع السنوي

عُرضت الشريحتان التاليتان على الشاشة خلال الاجتماع السنوي. وقد أُعيد نشرهما هنا لكي يعكس بيان الأسئلة والأجوبة المكتوب المواد التي اطلع عليها المساهمون في الاجتماع.

الشرائح المعروضة لأغراض التوضيح فقط. وهي تعكس إطار نقاش الإدارة في الاجتماع، ولا ينبغي اعتبارها تقييمات أو تقديرات أو توقعات أو نصائح استثمارية أو أهدافًا سعرية. يجب على المستثمرين مراجعة ملفات الشركة لدى هيئة الأوراق المالية والبورصات الأمريكية واستشارة مستشاريهم قبل اتخاذ أي قرار استثماري.

تمت إعادة إنتاج الشرائح من أجل الإنصاف في الإفصاح لأنها عُرضت في الاجتماع السنوي؛ ولم يتم تحديثها لتعكس الأحداث التي تلت الاجتماع.

شريحة التقييم 1 - شرائح العرض التقديمي المعدلة

شريحة التقييم 2 - عُرضت في الاجتماع السنوي العام

تمثل الشرائح السابقة تقديرات الإدارة الحالية بشأن القيمة المحتملة. ولا يمكن تقديم أي ضمانات بشأن موعد أو إمكانية تحقيق هذه الأهداف.

نبذة عن شركة تريلر جروب

شركة Triller Group Inc. (المدرجة في بورصة ناسداك تحت الرمزين: ILLR و ILLRW) هي شركة تكنولوجيا وإعلام تدير تطبيق Triller، وهو منصة للتواصل الاجتماعي والبث المباشر تركز على الموسيقى والرياضة والأزياء والثقافة، إلى جانب مجموعة AGBA، وهي شركة خدمات مالية ومنصات مقرها هونغ كونغ ولها عمليات طويلة الأمد في توزيع الثروات والرعاية الصحية والخدمات ذات الصلة في جميع أنحاء آسيا.

بيان الملاذ الآمن

يتضمن هذا البيان الصحفي بيانات استشرافية بالمعنى المقصود في قانون إصلاح التقاضي بشأن الأوراق المالية الخاصة لعام 1995، بما في ذلك بيانات تتعلق باستئناف التداول في بورصة ناسداك، وتقديرات للقيمة المحتملة، وقدرة الشركة على الالتزام بتقديم التقارير الدورية في الوقت المحدد لهيئة الأوراق المالية والبورصات الأمريكية والامتثال لمتطلبات ناسداك، وفعالية تدابيرها التصحيحية، والفوائد المتوقعة من استئناف التداول في ناسداك، وتوقيت التحديثات المستقبلية للشركة. تستند هذه البيانات إلى توقعات وافتراضات شركة تريلر الحالية، وتنطوي على مخاطر وشكوك قد تؤدي إلى اختلاف النتائج الفعلية اختلافًا جوهريًا، بما في ذلك المخاطر المتعلقة بآثار فترة تعليق التداول واستئنافه في ناسداك، وظروف السوق، وقدرة الشركة على تنفيذ خططها التشغيلية وتحقيق الدخل، وتوافر التمويل، وتحديد أو التفاوض أو إتمام أي عمليات استحواذ أو معاملات استراتيجية أخرى، والامتثال لمعايير الإدراج ومتطلبات الإبلاغ، والإجراءات القانونية أو التنظيمية، والمخاطر الأخرى الموضحة في ملفات تريلر لدى هيئة الأوراق المالية والبورصات الأمريكية. تهدف الكلمات "يعتقد" و"يقدر" و"يتوقع" و"يتنبأ" و"ينوي" و"يأمل" و"يخطط" و"يتوقع" و"مجدول" و"يتوقع" والتعبيرات المماثلة إلى تحديد البيانات التطلعية.

إنّ البيانات التطلعية الواردة في هذا البيان الصحفي صحيحة فقط اعتبارًا من تاريخ إصداره. وباستثناء ما يقتضيه القانون المعمول به، تُخلي الشركة مسؤوليتها صراحةً عن أي التزام بتحديث هذه البيانات التطلعية بعد تاريخ هذا البيان الصحفي لتعكس الأحداث اللاحقة، أو الظروف المتغيرة، أو التغيرات في التوقعات، أو التقديرات والافتراضات المرتبطة بها. وتخضع هذه البيانات التطلعية في هذا البيان الصحفي لحماية الملاذ الآمن التي توفرها قوانين الأوراق المالية الفيدرالية.

٨٨٨

اتصال:

بيثاني لاي، علاقات المستثمرين والاتصالات

IR@agba.com