انخفاض أرباح شركة تريفاجو (ناسداك: TRVG) إلى 0.21 يورو للسهم الواحد يختبر التوقعات الإيجابية

trivago N.V. Sponsored ADR Class A TRVG | 2.92 | +1.39% |

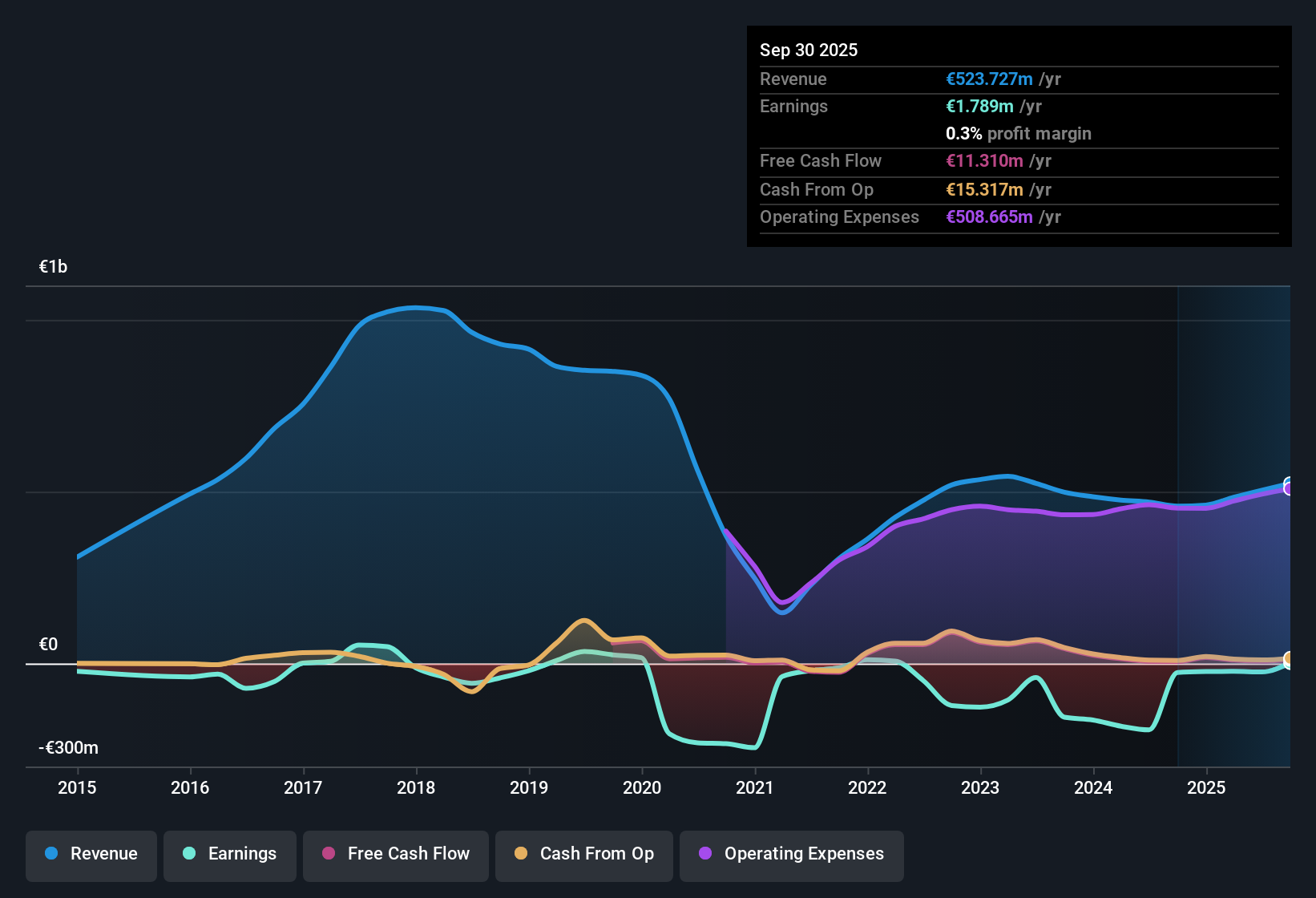

حققت شركة تريفاجو (المدرجة في بورصة ناسداك تحت الرمز: TRVG) إيرادات بلغت 119.96 مليون يورو في الربع الرابع من السنة المالية 2025، وبلغ ربح السهم الأساسي 0.21 يورو، مما يُظهر تحسناً ملحوظاً في الأرباح بعد خسائر سابقة خلال العام. وخلال الفترات الأخيرة، ارتفعت الإيرادات من 94.78 مليون يورو في الربع الرابع من عام 2024 إلى 119.96 مليون يورو في الربع الرابع من عام 2025، بينما ارتفع ربح السهم الفصلي من 0.07 يورو قبل عام، مروراً بخسائر بلغت 0.11 يورو و0.09 يورو في الربعين الأول والثاني من عام 2025، وصولاً إلى 0.16 يورو في الربع الثالث و0.21 يورو في الربع الرابع. ويُتيح هذا للمستثمرين فهماً أوضح لكيفية تحويل الشركة للمبيعات إلى أرباح. ومع بلوغ ربح السهم خلال الاثني عشر شهراً الماضية 0.16 يورو على إيرادات بلغت 548.91 مليون يورو، تُسلط النتائج الأخيرة الضوء على مدى استدامة هذه المكاسب في هوامش الربح.

اطلع على تحليلنا الكامل لموقع تريفاجو.مع ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف يتوافق هذا التحول في الربحية مع القصص السائدة حول تريفاجو، وإلى أين قد تدفع البيانات المستثمرين إلى إعادة التفكير في تلك الروايات.

بلغ صافي الربح خلال الاثني عشر شهرًا الماضية 11.22 مليون يورو بعد الخسائر السابقة

- على أساس الاثني عشر شهرًا الماضية، سجلت شركة تريفاجو صافي دخل قدره 11.22 مليون يورو وربحية أساسية للسهم قدرها 0.16 يورو، مقارنة بأرقام الاثني عشر شهرًا الماضية التي بلغت خسارة قدرها 23.70 مليون يورو وخسارة في ربحية السهم قدرها 0.34 يورو في نهاية الربع الرابع من عام 2024.

- ما يُميّز الجانب المتفائل هو أن الربعين الأول والثاني من عام 2025 شهدا خسائر ربع سنوية بلغت 7.80 مليون يورو و6.50 مليون يورو على التوالي، بينما حققت الشركة أرباحًا بلغت 11.03 مليون يورو و14.49 مليون يورو في الربعين الثالث والرابع. يدعم هذا بقوة النظرة المتفائلة بقدرة الشركة على تحقيق الأرباح، ولكنه يثير في الوقت نفسه تساؤلاً حول مدى استدامة هذا التحول من الخسارة إلى الربح على المدى الطويل.

- يرى المتفائلون الذين يشيرون إلى أن الشركة أصبحت مربحة على مدى السنوات الخمس الماضية أن الانتقال من خسارة TTM قدرها 24.67 مليون يورو في الربع الثاني من عام 2025 إلى ربح TTM قدره 11.22 مليون يورو في الربع الرابع من عام 2025 دليل على أن الربح الأخير ليس مجرد حدث لمرة واحدة.

- في الوقت نفسه، فإن حقيقة أن توقعات الأرباح تبلغ حوالي 10.7٪ نمو سنوي، بدلاً من نمو مرتفع للغاية، تعطي المستثمرين المتفائلين خلفية أكثر اعتدالاً بدلاً من قصة تسارع عدواني.

نمو الإيرادات أبطأ من السوق الأوسع

- بلغت الإيرادات على أساس الاثني عشر شهرًا الماضية 548.91 مليون يورو، مقارنة بـ 460.85 مليون يورو في العام السابق، وتشير التقديرات المستقبلية في التحليل إلى نمو الإيرادات بنحو 8.4٪ سنويًا مقابل 10.1٪ سنويًا لسوق الولايات المتحدة الأوسع.

- يرى المتشائمون أن تباطؤ نمو الإيرادات يُعدّ نقطة ضعف رئيسية، وتؤكد البيانات هذا القلق، فمع أن الإيرادات الفصلية تراوحت بين 124.11 مليون يورو و165.58 مليون يورو حتى نهاية السنة المالية 2025، إلا أن معدل النمو السنوي المتوقع البالغ 8.4% يقل عن المعدل المُعلن عنه للسوق والبالغ 10.1%. وهذا يُشير إلى أن الإيرادات لن تُواكب أداء العديد من الشركات المنافسة.

- كما يسلط النقاد الضوء على أن إيرادات الربع الثالث من عام 2025 البالغة 165.58 مليون يورو تبعتها إيرادات بلغت 119.96 مليون يورو في الربع الرابع، وهو ما يذكرنا بأن الإيرادات يمكن أن تتغير من فترة إلى أخرى حتى مع ظهور اتجاهات السنة الكاملة بشكل أكثر استقرارًا.

- بالنسبة للمستثمرين الذين يركزون على القصص التي تحركها المبيعات، فإن هذه الفجوة بين توقعات إيرادات الشركة البالغة 8.4% ورقم السوق البالغ 10.1% هي ما يبقي السردية التشاؤمية مركزة على النمو بدلاً من مجرد الربحية.

نسبة السعر إلى الأرباح 15.7 ضعفًا، مع قيمة عادلة للتدفقات النقدية المخصومة أعلى بكثير من السعر.

- يتم تداول الأسهم بسعر 2.95 يورو مع نسبة سعر إلى ربحية تبلغ 15.7 مرة، وهو أعلى من متوسط صناعة الوسائط والخدمات التفاعلية في الولايات المتحدة البالغ 13.7 مرة ومتوسط الشركات المماثلة البالغ 11.4 مرة، في حين أن القيمة العادلة المقدمة للتدفقات النقدية المخصومة البالغة 10.83 يورو أعلى بكثير من السعر الحالي.

- ما يُعدّ غير مألوفٍ للمستثمرين المتفائلين والمتشائمين على حدٍ سواء هو الجمع بين نسبة سعر/ربحية أعلى من نظيراتها وسعر سهم يُشير إلى أنه أقل بنحو 72.8% من القيمة العادلة المُحددة وفقًا لنموذج التدفقات النقدية المخصومة والبالغة 10.83 يورو. يُؤدي هذا إلى تناقض بين نموذج يُشير إلى إمكانية ارتفاع السعر وتسعير السوق الذي يُعطي السهم بالفعل مُضاعفًا أعلى مقارنةً بالعديد من الشركات المُنافسة.

- يمكن للمؤيدين الذين يميلون إلى التفاؤل أن يشيروا إلى أن الشركة الآن مربحة على أساس TTM مع صافي دخل قدره 11.22 مليون يورو، لذلك توجد قاعدة أرباح إيجابية وراء نسبة السعر إلى الأرباح البالغة 15.7 مرة.

- يركز المتشككون على حقيقة أن نمو الأرباح متوقع بنحو 10.7% سنوياً، وهو أقل من نسبة 15.6% المعطاة لسوق الولايات المتحدة الأوسع، ويجادلون بأن دفع مضاعف ربحية أعلى مقابل نمو أبطأ هو بالضبط ما يقلق الرواية التشاؤمية.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة تريفاجو وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

إن تباطؤ نمو الإيرادات والأرباح المتوقعة لشركة تريفاجو مقارنة بالسوق الأمريكية الأوسع، إلى جانب بعض تقلبات الأرباح، يثير تساؤلات حول الاتساق والزخم.

إذا كنت ترغب في الحصول على أفكار ذات قصة نمو أكثر استقرارًا، فراجع أداة فحص أسهم النمو المستقر لدينا (2189 نتيجة) للتركيز على الشركات التي أظهرت اتجاهات أكثر اتساقًا في الإيرادات والأرباح بمرور الوقت.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.