شركة أبستارت هولدينغز (UPST) تحقق أرباحاً خلال الاثني عشر شهراً الماضية، متجاوزةً التوقعات السلبية بشأن نسبة السعر إلى الأرباح المرتفعة التي تبلغ 60.5 ضعفاً.

Upstart UPST | 25.58 | +0.87% |

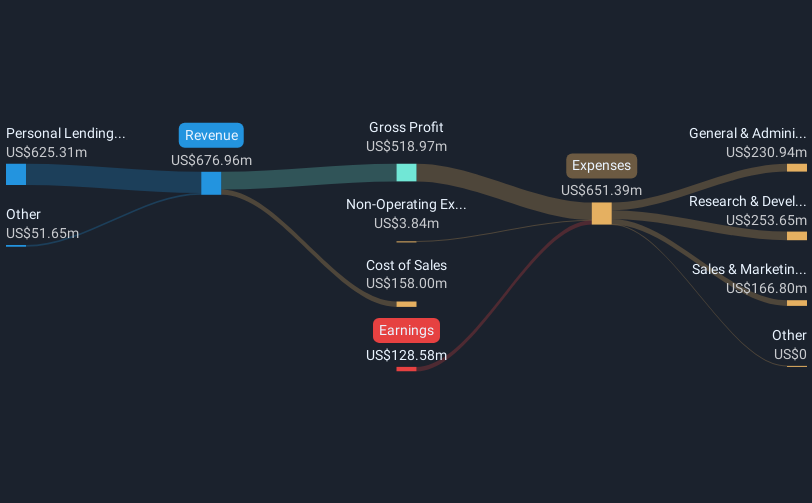

اختتمت شركة أبستارت هولدينغز (UPST) السنة المالية 2025 بإيرادات بلغت 304.2 مليون دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 0.19 دولار أمريكي، مختتمةً بذلك أداءً متميزًا خلال الاثني عشر شهرًا الماضية، حيث بلغت الإيرادات 1.1 مليار دولار أمريكي، وربحية السهم الواحد 0.56 دولار أمريكي، مع دخول الشركة مرحلة الأرباح الإيجابية على مدار العام. وشهدت الشركة نموًا في الإيرادات الفصلية من 220.4 مليون دولار أمريكي في الربع الأول من عام 2025 إلى 304.2 مليون دولار أمريكي في الربع الرابع، بينما تحولت ربحية السهم الأساسية من خسارة قدرها 0.03 دولار أمريكي في الربع الأول إلى أرباح بلغت 0.06 دولار أمريكي، و0.33 دولار أمريكي، ثم 0.19 دولار أمريكي في الربع الثاني والثالث والرابع على التوالي. وهذا يطرح تساؤلًا هامًا أمام المستثمرين حول مدى استدامة هذا التحسن في الأرباح وهوامش الربح.

اطلع على تحليلنا الكامل لشركة أبستارت هولدينغز.مع ظهور أحدث الأرقام، تتمثل الخطوة التالية في معرفة كيف يتوافق مسار الأرباح هذا مع الروايات الكبيرة حول شركة Upstart، وأين تتعارض البيانات مع بعض تلك الروايات.

بلغ صافي الربح خلال الاثني عشر شهرًا الماضية 53.6 مليون دولار أمريكي بعد الخسائر السابقة

- على أساس الاثني عشر شهرًا الماضية، انتقلت شركة Upstart من خسارة صافية قدرها 128.6 مليون دولار أمريكي في الربع الرابع من عام 2024 إلى دخل صافي قدره 53.6 مليون دولار أمريكي في الربع الرابع من عام 2025، مع تحول ربح السهم خلال الاثني عشر شهرًا الماضية من خسارة قدرها 1.44 دولار أمريكي إلى ربح قدره 0.56 دولار أمريكي خلال نفس الفترة.

- يشير الرأي السائد إلى ارتفاع معدلات الموافقة وانخفاض مخاطر التخلف عن السداد بفضل نماذج الاكتتاب المحسّنة. ويتماشى هذا التوجه نحو الربحية خلال الاثني عشر شهرًا الماضية مع هذا الرأي، على الرغم مما يلي:

- ارتفعت إيرادات TTM من 677.0 مليون دولار أمريكي في الربع الرابع من عام 2024 إلى 1.1 مليار دولار أمريكي في الربع الرابع من عام 2025، وهو ما يتناسب مع فكرة وجود مجموعة فرص أكبر، ولكنه لا يثبت في حد ذاته أن حالات التخلف عن السداد أقل أو أن المخاطر قد انخفضت.

- بلغ صافي الدخل الفصلي 18.6 مليون دولار أمريكي في الربع الرابع من عام 2025 مقابل خسارة قدرها 2.8 مليون دولار أمريكي في الربع الرابع من عام 2024، مما يدعم فكرة أن المنصة تتعامل مع الأحجام بكفاءة أكبر، مع ترك مدى حساسية هذه الربحية لظروف الائتمان المستقبلية مفتوحًا.

تجاوز معدل الإيرادات 1.1 مليار دولار أمريكي

- بلغت إيرادات TTM 1.1 مليار دولار أمريكي بحلول الربع الرابع من عام 2025، بزيادة عن 758.8 مليون دولار أمريكي في بداية السنة المالية 2025، وخلال العام تراوحت إيرادات الأرباع الفردية من 220.4 مليون دولار أمريكي في الربع الأول إلى 304.2 مليون دولار أمريكي في الربع الرابع.

- يجادل المتفائلون بأن التوسع في منتجات مثل المنزل والسيارات يمكن أن يؤدي إلى نمو أسرع بكثير في الإيرادات، ويمنحهم الوضع الحالي خلال الاثني عشر شهرًا الماضية بعض الدعم، ولكنه يعطيهم أيضًا نظرة واقعية:

- تشير التوقعات المتفائلة إلى نمو الإيرادات بنسبة 31.3٪ سنويًا على مدى السنوات الثلاث المقبلة، بينما تشير بيانات التوقعات الأوسع نطاقًا إلى نمو سنوي بنسبة 23.7٪، لذلك ستحتاج القاعدة الحالية البالغة 1.1 مليار دولار أمريكي إلى الاستمرار في التوسع بشكل كبير لتلبية السيناريو الأكثر تفاؤلاً.

- إن التحول من خسارة قدرها 66.4 مليون دولار أمريكي في الربع الأول من عام 2025 إلى صافي دخل قدره 53.6 مليون دولار أمريكي في الربع الرابع من عام 2025 يدعم الفكرة المتفائلة بشأن الرافعة التشغيلية الناتجة عن الأتمتة، ولكنه يعني أيضًا أن الكثير من القصة يعتمد على استمرار هذا الاتجاه من نقطة البداية الجديدة هذه.

قسط تأمين ممتاز بنسبة سعر إلى ربحية 60.5x مع تغطية مخاطر الفائدة

- يتم تداول السهم بنسبة سعر إلى ربحية تبلغ 60.5 ضعفًا مقابل حوالي 8.4 ضعفًا لقطاع التمويل الاستهلاكي الأمريكي و9.1 ضعفًا للشركات المنافسة، في حين تشير التوقعات إلى نمو الأرباح بنسبة 44.4% سنويًا ونمو الإيرادات بنسبة 23.7% سنويًا.

- يركز المضاربون على انخفاض الأسعار على هذا المضاعف المرتفع وعلى الإشارة إلى أن مدفوعات الفائدة لا تغطيها الأرباح بشكل جيد خلال الأشهر الـ 12 الماضية، وتمنحهم البيانات نقاط نقاش واضحة:

- يبلغ سعر السهم الحالي 33.05 دولارًا أمريكيًا، وهو أقل من القيمة العادلة للتدفقات النقدية المخصومة التي تبلغ حوالي 36.45 دولارًا أمريكيًا وأقل من السعر المستهدف المسموح به من قبل المحللين والبالغ 54.57 دولارًا أمريكيًا، ومع ذلك فإن نسبة السعر إلى الأرباح البالغة 60.5 ضعفًا لا تزال تشير إلى توقعات قوية للغاية مقارنة ببقية القطاع.

- حتى مع صافي دخل TTM البالغ 53.6 مليون دولار أمريكي، فإن المشكلة المحددة المتمثلة في عدم تغطية تكاليف الفائدة بشكل مريح تعني أن أي تباطؤ عن وتيرة نمو الأرباح المتوقعة بنسبة 44.4٪ يمكن أن يؤثر بسرعة على مرونة الميزانية العمومية.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة Upstart Holdings على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ خصص بضع دقائق لاختبار البيانات، واطرح وجهة نظرك الخاصة، وشاركها مع المجتمع: افعلها على طريقتك.

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Upstart Holdings.

اكتشف المزيد مما هو متاح

على الرغم من كل التقدم المحرز في الإيرادات والأرباح، فإن نسبة السعر إلى الأرباح المرتفعة البالغة 60.5 ضعفًا بالإضافة إلى ضعف تغطية الفائدة تجعل شركة Upstart عرضة للخطر إذا تراجعت توقعات النمو.

إذا كان هذا النوع من المخاطرة المتعلقة بمضاعفات الأرباح وتغطية الفوائد يثير قلقك، فقد حان الوقت للبحث عن شركات ضمن قائمة أسهمنا الـ 84 المرنة ذات درجات المخاطر المنخفضة والتي تهدف إلى تحقيق ميزانيات عمومية وملفات مخاطر أكثر استقرارًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.