تحقق البنوك الأمريكية أرباحًا من لا شيء بفضل خدعة بنك الاحتياطي الفيدرالي هذه: هل تشكل عبئًا على دافعي الضرائب الأمريكيين؟

بنك أوف أمريكا BAC | 48.75 49.00 | +3.22% +0.51% Pre |

سيتي جروب إنك C | 113.41 114.32 | +5.72% +0.80% Pre |

غولدمان ساكس إنك GS | 845.99 852.06 | +4.75% +0.72% Pre |

صندوق المؤشر المتداول إس آند بي 500 SPDR SPY | 650.34 652.04 | +2.91% +0.26% Pre |

ويلز فارغو آند كو WFC | 79.61 79.61 | +3.66% 0.00% Pre |

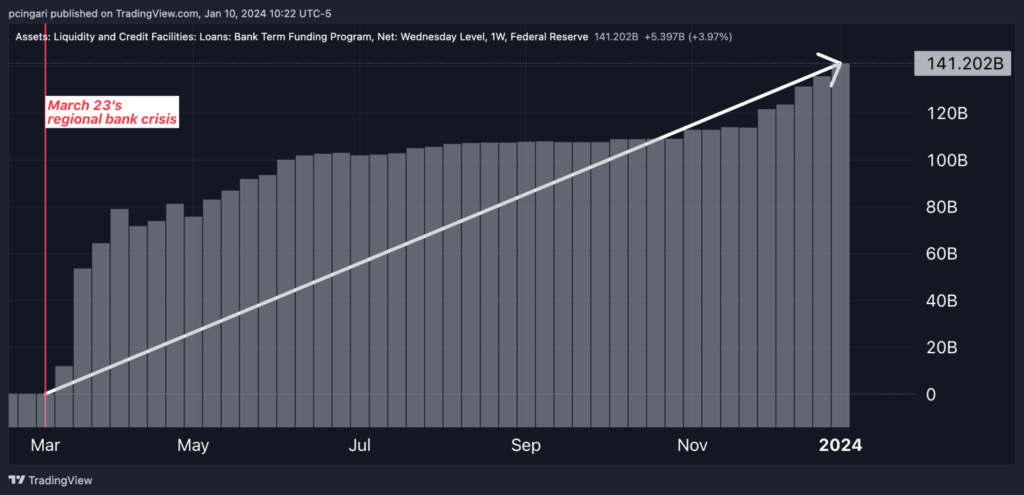

تحقق البنوك الأمريكية أرباحًا من لا شيء من خلال استغلال برنامج تمويل الطوارئ الذي أنشأه الاحتياطي الفيدرالي بعد أزمة بنك وادي السيليكون عام 2023.

يلقي مقال نشرته صحيفة وول ستريت جورنال مؤخراً بقلم ديفيد بينوا وإريك والرستين الضوء على ممارسة المراجحة التي تستخدمها البنوك لتحقيق أرباح غير متوقعة. حدد المراسلون حالة "الغداء المجاني" حيث تحصل البنوك على تمويل من الاحتياطي الفيدرالي بمعدل أقل مما يدفعه لهم الاحتياطي الفيدرالي مقابل ودائعهم الاحتياطية في البنك المركزي.

اعتبارًا من أوائل يناير 2024، اقترضت البنوك الأمريكية مبلغًا مذهلاً قدره 141 مليار دولار من برنامج التمويل لأجل البنك التابع لبنك الاحتياطي الفيدرالي (BTFP) في 10 أشهر فقط.

هذا البرنامج، الذي يقدم قروضًا تصل مدتها إلى عام واحد مقابل ضمانات مثل سندات الخزانة الأمريكية والأوراق المالية المدعومة بالرهن العقاري، يفرض على البنوك سعر فائدة بناءً على التوقعات المستقبلية - على وجه التحديد، سعر مبادلة المؤشر لليلة واحدة بالإضافة إلى 0.1٪ إضافية.

وفي حين يقدم بنك الاحتياطي الفيدرالي تمويلاً أقل من 5% من خلال برنامج الإنقاذ هذا، فإنه يدفع في الوقت نفسه للبنوك 5.4% على الأرصدة الاحتياطية المتوقفة، مما يؤدي إلى هامش ربح خالي من المخاطر يبلغ حوالي 0.4% للبنوك.

ونقلت صحيفة وول ستريت جورنال عن كريستوفر ماريناك ، المحلل في جاني مونتغمري سكوت، قوله إن البنوك تستغل المراجحة الإيجابية.

الأسهم في القطاع المالي الأمريكي، والتي تتم مراقبتها من خلال صندوق SPDR للقطاع المالي المختار (NYSE: XLF )، لم تتعافى فحسب، بل تجاوزت أيضًا قيم الأزمة المصرفية قبل مارس 2023. منذ أواخر أكتوبر 2023، شهدت هذه الأسهم ارتفاعًا بنسبة 20٪، متجاوزة أداء SPDR S&P 500 ETF Trust (NYSE: SPY ) خلال نفس الإطار الزمني.

في الأشهر الثلاثة الماضية، أظهرت البنوك الأمريكية الرائدة أداءً رائعًا، مع ارتفاع أسهم بنك أوف أمريكا (NYSE: BAC ) بنسبة 25%، وشركة سيتي جروب (NYSE: C ) بنسبة 30%، وشركة جولدمان ساكس (NYSE: GS) . ) بنسبة 22%، وشركة Wells Fargo Inc. (رمزها في بورصة نيويورك: WFC ) بنسبة 24%.

التكلفة الخفية لدافعي الضرائب الأمريكيين

وهذا الوضع المربح بالنسبة للبنوك يفرض تكلفة على دافعي الضرائب الأميركيين. إن مدفوعات الفائدة التي يدفعها بنك الاحتياطي الفيدرالي على احتياطيات البنوك هي مسؤولية تقع على عاتق البنك المركزي.

وفقًا لتقرير صدر في نوفمبر 2023 عن بنك الاحتياطي الفيدرالي في سانت لويس، شكلت التزامات بنك الاحتياطي الفيدرالي، وهي في المقام الأول احتياطيات البنوك وعمليات إعادة الشراء العكسي، 59.5٪ من إجمالي التزاماته اعتبارًا من 8 نوفمبر 2023. ومع ارتفاع أسعار الفائدة، يدفع بنك الاحتياطي الفيدرالي المزيد من الفائدة على هذه الالتزامات، ولكن أصولها، التي غالبا ما تكون مقفلة بمعدلات ثابتة، لا تحقق عوائد متناسبة.

تسبب هذا الخلل في تجاوز تكاليف تشغيل بنك الاحتياطي الفيدرالي دخله اعتبارًا من سبتمبر 2022.

في كل عام، يقوم بنك الاحتياطي الفيدرالي عادة بتسليم الأرباح الفائضة إلى وزارة الخزانة الأمريكية، ولكن مع تجاوز التكاليف للدخل، فقد أنشأ بنك الاحتياطي الفيدرالي "أصلا مؤجلا" ــ وهو في الأساس التزام سلبي يساوي النقص في الأرباح.

وحتى 8 نوفمبر 2023، بلغت هذه الأصول المؤجلة 116.9 مليار دولار. ومن المتوقع أن يعود بنك الاحتياطي الفيدرالي إلى صافي الدخل الإيجابي في عام 2025، وفقًا لتقديرات بنك الاحتياطي الفيدرالي في نيويورك، لكنه سيحتفظ بالأصول المؤجلة حتى منتصف عام 2027، مما يؤدي إلى تأخير التحويلات إلى الخزانة.

وهذا يعني أن وزارة الخزانة الأمريكية ستواجه نقصا في التحويلات النقدية من الاحتياطي الفيدرالي حتى عام 2027، مما يؤثر سلبا على الميزانية الفيدرالية، على افتراض بقاء العوامل الأخرى ثابتة.

ويسلط هذا السيناريو الناشئ الضوء على التكاليف الخفية التي يتحملها دافعو الضرائب في الولايات المتحدة في نهاية المطاف.

اقرأ الآن: معاينة التضخم لشهر ديسمبر: ما الذي يتطلبه الأمر لتحفيز خفض سعر الفائدة الفيدرالي في الربع الأول من عام 2024؟

الصورة: شترستوك