تقييم شركة فيريسيل (VCEL) تحت المجهر بعد موافقة إدارة الغذاء والدواء الأمريكية على قدرة شركة ماكي على التصنيع التجاري

Vericel Corporation VCEL | 34.14 | +4.85% |

عادت شركة Vericel (VCEL) إلى دائرة الضوء بعد أن وافقت إدارة الغذاء والدواء الأمريكية على التصنيع التجاري لعلاج إصلاح الغضروف MACI في منشأة الشركة في بيرلينجتون، ماساتشوستس، وهو إنجاز يرتبط ارتباطًا مباشرًا بقدرة الإنتاج المستقبلية.

على الرغم من موافقة إدارة الغذاء والدواء الأمريكية على تصنيع MACI والتحديثات الأخيرة للأرباح والتوقعات، فقد انخفض سعر سهم Vericel، مع انخفاض إجمالي عائد المساهمين لمدة عام واحد بنسبة 31.98٪، على الرغم من أن إجمالي عائد المساهمين لمدة 3 سنوات بنسبة 14.66٪ لا يزال يشير إلى أداء أفضل على المدى الطويل.

إذا دفعك هذا الإنجاز الذي حققته إدارة الغذاء والدواء الأمريكية إلى التفكير في أين يمكن أن تظهر قصص النمو التالية في مجال الرعاية الصحية، فقد يكون من المفيد الاطلاع على 32 سهمًا من أسهم الذكاء الاصطناعي في مجال الرعاية الصحية كمجموعة جديدة من الأفكار.

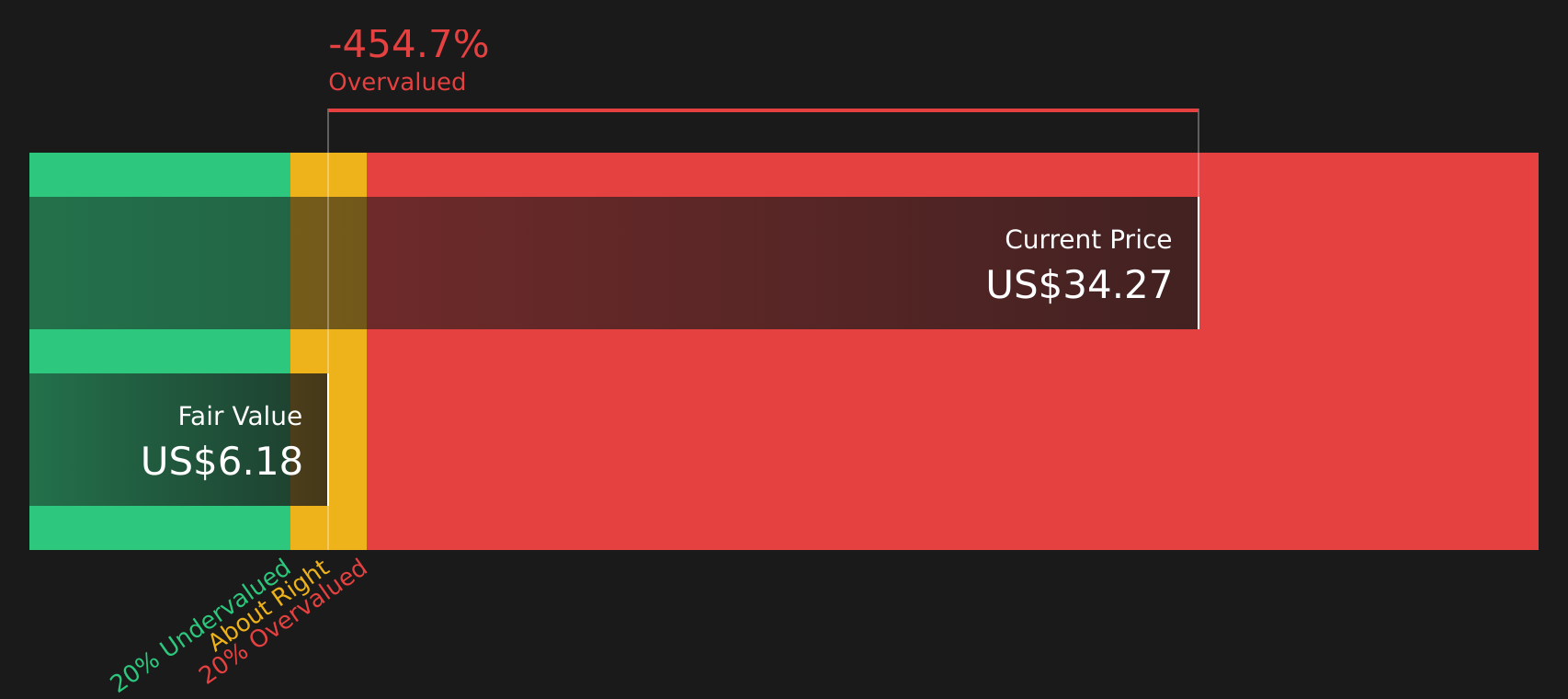

مع انخفاض سعر سهم شركة Vericel على مدار العام الماضي على الرغم من موافقة إدارة الغذاء والدواء الأمريكية الأخيرة، وإيرادات بلغت 276.26 مليون دولار أمريكي وصافي دخل بلغ 16.52 مليون دولار أمريكي، يتعين على المستثمرين الآن أن يسألوا: هل هناك خطأ في التسعير هنا، أم أن السوق يأخذ في الاعتبار بالفعل النمو المستقبلي؟

نسبة السعر إلى الأرباح المفضلة البالغة 103.6 ضعف: هل هي مبررة؟

يتم تداول أسهم شركة Vericel بنسبة سعر إلى ربحية تبلغ 103.6 مرة، وهو سعر مرتفع بالنسبة لقاعدة الأرباح الحالية عند آخر إغلاق عند 33.71 دولارًا.

يقارن مضاعف السعر إلى الأرباح سعر السهم بربحية السهم، ويُستخدم غالبًا في شركات الأدوية الحيوية المربحة حيث يركز المستثمرون على القدرة الربحية إلى جانب إمكانات النمو. عادةً ما يشير مضاعف السعر إلى الأرباح الذي يتجاوز 100 ضعف إلى أن السوق يدفع مبلغًا كبيرًا مقابل الربحية المستقبلية وليس مقابل ما تحققه الشركة حاليًا.

بالنسبة لشركة فيريسيل، يتناقض هذا المضاعف المرتفع للأرباح مع بعض الأسس القوية، ولكنه يواجه أيضاً بعض القيود. فقد نمت الأرباح بنسبة 59.4% خلال العام الماضي، واستمر هذا النمو التراكمي على مدى السنوات الخمس الماضية. ويتوقع المحللون أن يتجاوز نمو الأرباح بنسبة 32.7% سنوياً أداء السوق الأمريكية بشكل عام. في الوقت نفسه، يبلغ العائد على حقوق الملكية 4.7%، وهو معدل منخفض، ويقدر نموذج التدفقات النقدية المخصومة (DCF) التابع لشركة SWS قيمة التدفق النقدي المستقبلي بـ 0.66 دولار أمريكي فقط للسهم الواحد، مقارنةً بسعر السهم الحالي البالغ 33.71 دولار أمريكي. وهذا يشير إلى علاوة سعرية كبيرة على قيمة التدفق النقدي المتوقعة.

بالمقارنة مع الشركات المنافسة، يبرز التباين بوضوح. فمضاعف الربحية لشركة فيريسيل البالغ 103.6 ضعفًا أعلى بكثير من متوسط قطاع التكنولوجيا الحيوية في الولايات المتحدة البالغ 21 ضعفًا، ومتوسط الشركات المنافسة البالغ 17.3 ضعفًا. كما أنه أعلى بكثير من مضاعف الربحية العادل المُقدّر البالغ 22.5 ضعفًا، والذي تشير إليه نسبة SWS العادلة، والتي قد يتجه إليها السوق في حال تراجع التوقعات.

النتيجة: نسبة السعر إلى الأرباح 103.6 ضعف (مبالغ في تقييمها)

ومع ذلك، لا يزال يتعين عليك تقييم المخاطر، مثل أي انتكاسة في تسويق تقنية MACI على نطاق واسع أو تباطؤ استخدام علاجات الحروق مما يؤثر على الإيرادات وزخم الأرباح.

وجهة نظر أخرى: يقدم برنامج DCF صورة مختلفة تماماً

بينما يشير مضاعف الربحية البالغ 103.6x إلى أن السوق يدفع سعرًا مبالغًا فيه لشركة فيريسيل، فإن نموذج التدفقات النقدية المخصومة لدينا يُظهر حذرًا أكبر، حيث تُقدّر التدفقات النقدية المستقبلية بـ 0.66 دولار أمريكي للسهم الواحد مقابل السعر الحالي البالغ 33.71 دولارًا أمريكيًا. وهذا يعني أن فيريسيل تبدو مُبالغًا في تقييمها بشكل كبير وفقًا لهذا النهج. أيّ مؤشر تثق به أكثر؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع سهم Vericel على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 49 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

الخطوات التالية

إذا كان هذا المزيج من التوقعات العالية وفجوات التقييم يجعلك مترددًا، فتحقق من الأرقام بنفسك وتحرك بسرعة لتكوين موقفك الخاص؛ يمكن أن تساعد 3 مكافآت رئيسية في تسليط الضوء على ما يعتبره بعض المستثمرين بالفعل إمكانات ربحية محتملة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا دفعتك هذه القصة إلى إعادة النظر في أفضل وجهة لاستثمار رأس مالك، فلا تتوقف هنا. وسّع قائمة استثماراتك بأفكار جديدة تناسب أسلوبك.

- اكتشف حالات التسعير الخاطئ المحتملة مبكراً من خلال فحص أسهمنا الـ 49 عالية الجودة والمقومة بأقل من قيمتها الحقيقية ، والتي تجمع بين أساسيات الجودة والسعر الذي قد لا يعكسها بالكامل.

- عزز تدفق دخل محفظتك الاستثمارية باستخدام حصوننا الستة عشر لتوزيعات الأرباح ، والتي تركز على الشركات ذات العائد الأعلى مع التركيز على المرونة.

- اطمئن إلى النوم من خلال تصفية الأسماء الأكثر استقراراً من خلال قائمة الأسهم المرنة الـ 63 ذات درجات المخاطر المنخفضة ، والتي تقوم بفحص الشركات ذات ملفات تعريف المخاطر الإجمالية المنخفضة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.