يمكن لشركة Verint Systems (NASDAQ:VRNT) تحمل المزيد من الديون بسهولة

Verint Systems Inc. VRNT | 20.51 | Delist |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطر كمستثمر، لكن وارن بافيت قال عبارته الشهيرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطر". لذلك قد يكون من الواضح أنك بحاجة إلى النظر في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن الكثير من الديون يمكن أن تغرق الشركة. كما هو الحال مع العديد من الشركات الأخرى، تستفيد شركة Verint Systems Inc. ( NASDAQ:VRNT ) من الديون. لكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

متى يكون الدين خطيرا؟

الدين هو أداة لمساعدة الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد مستحقات مقرضيها، فهي موجودة تحت رحمتهم. في نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية لسداد الديون، فيمكن للمساهمين أن يهربوا بلا شيء. ومع ذلك، فإن الوضع الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو حيث يجب على الشركة تخفيف المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

شاهد أحدث تحليلاتنا لأنظمة Verint

ما هو صافي ديون Verint Systems؟

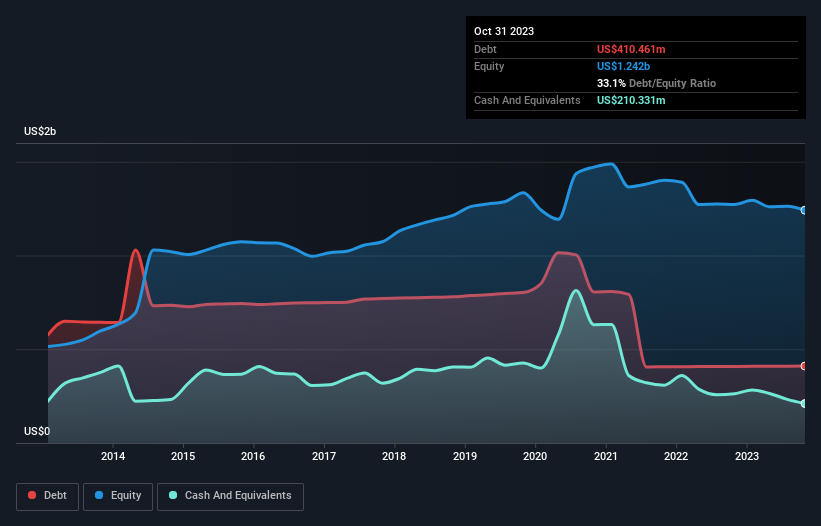

كما ترون أدناه، كان لدى Verint Systems ديون بقيمة 410.5 مليون دولار أمريكي، في أكتوبر 2023، وهو نفس المبلغ تقريبًا في العام السابق. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، كان لديها أيضًا 210.3 مليون دولار أمريكي نقدًا، وبالتالي يبلغ صافي ديونها 200.1 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة Verint Systems؟

تظهر أحدث بيانات الميزانية العمومية أن لدى شركة Verint Systems التزامات بقيمة 370.1 مليون دولار أمريكي مستحقة خلال عام واحد، والتزامات بقيمة 522.8 مليون دولار أمريكي مستحقة السداد بعد ذلك. ولتعويض هذه الالتزامات، كان لديها نقد قدره 210.3 مليون دولار أمريكي بالإضافة إلى ذمم مدينة بقيمة 228.6 مليون دولار أمريكي مستحقة السداد خلال 12 شهرًا. وبالتالي فإن إجمالي التزاماتها يبلغ 454.0 مليون دولار أمريكي أكثر من مزيج النقد والمستحقات قصيرة الأجل.

هذا العجز ليس سيئا للغاية لأن شركة Verint Systems تبلغ قيمتها 1.90 مليار دولار أمريكي، وبالتالي يمكنها على الأرجح جمع رأس مال كافٍ لدعم ميزانيتها العمومية، إذا نشأت الحاجة. ولكن من الواضح أنه ينبغي علينا بالتأكيد أن نفحص عن كثب ما إذا كان بإمكانها إدارة ديونها دون تخفيف.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من المبلغ المطلق للديون (مع صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (مع نسبة تغطية الفوائد).

تتمتع شركة Verint Systems بصافي دين منخفض إلى نسبة الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 1.5 فقط. وتغطي الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) نفقات الفائدة بسهولة، حيث يبلغ حجمها 24.1 ضعفًا. لذا، يمكنك القول إنها لم تعد مهددة بسبب ديونها أكثر من تهديد الفأر للفيل. من الإيجابي أيضًا أن Verint Systems زادت أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 28٪ في العام الماضي، وهذا من شأنه أن يسهل سداد الديون في المستقبل. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Verint Systems على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، تحتاج الشركة إلى تدفق نقدي حر لسداد الديون؛ الأرباح المحاسبية لا تقطعها. لذا فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) التي يقابلها التدفق النقدي الحر الفعلي. ولحسن الحظ بالنسبة لجميع المساهمين، أنتجت Verint Systems بالفعل تدفقًا نقديًا مجانيًا أكثر من الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) على مدى السنوات الثلاث الماضية. لا يوجد شيء أفضل من النقد الوارد عندما يتعلق الأمر بالبقاء في نعمة المقرضين.

رأينا

ولحسن الحظ، فإن غطاء الفائدة المثير للإعجاب الذي توفره شركة Verint Systems يشير إلى أن لها اليد العليا على ديونها. وهذه مجرد بداية للأخبار السارة حيث أن تحويل الأرباح قبل الفوائد والضرائب والإهلاك إلى تدفق نقدي مجاني أمر مشجع للغاية أيضًا. بالنظر إلى الصورة الأكبر، نعتقد أن استخدام Verint Systems للديون يبدو معقولًا تمامًا ونحن لسنا قلقين بشأنه. في حين أن الدين يجلب المخاطر، إلا أنه عند استخدامه بحكمة يمكن أن يحقق أيضًا عائدًا أعلى على حقوق المساهمين. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. قد يكون من الصعب اكتشاف هذه المخاطر. تمتلكها كل شركة، وقد رصدنا علامتين تحذيريتين لأنظمة Verint يجب أن تعرفهما.

إذا كنت، بعد كل ذلك، مهتمًا أكثر بشركة سريعة النمو تتمتع بميزانية عمومية قوية، فاطلع على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.