ارتفاع هامش ربح شركة فيريزون للاتصالات (VZ) إلى 14.4% يختبر التوقعات المتشائمة بشأن الربحية.

فيريزون كوميونيكاشونس VZ | 49.40 | +0.02% |

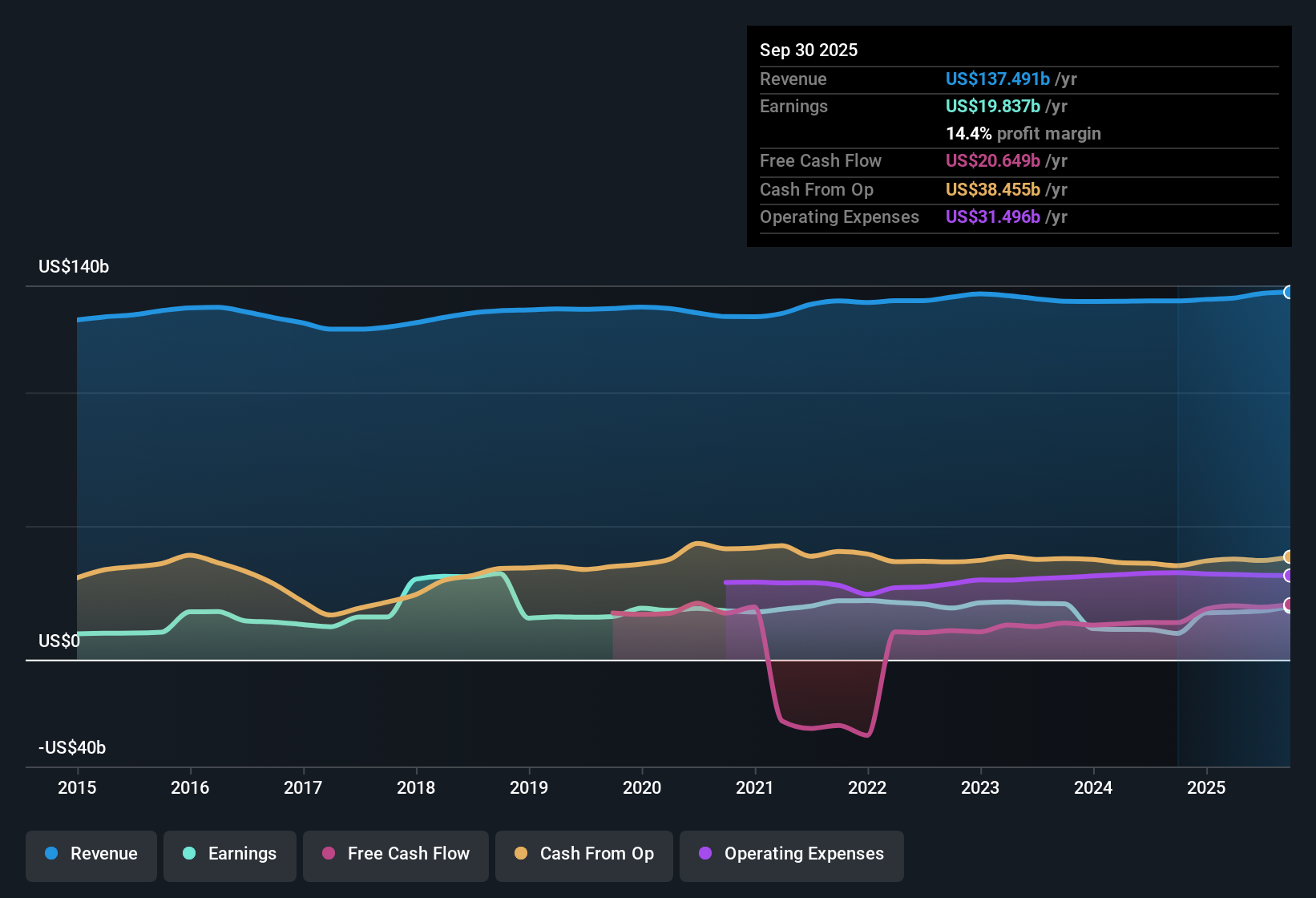

أعلنت شركة فيريزون للاتصالات (VZ) مؤخرًا عن نتائجها المالية للربع الثالث من السنة المالية 2025، حيث بلغت الإيرادات 33.8 مليار دولار أمريكي، وبلغ ربح السهم الأساسي 1.17 دولار أمريكي، وصافي الدخل (باستثناء البنود الإضافية) 4.9 مليار دولار أمريكي. وشهدت الشركة ارتفاعًا في الإيرادات الفصلية من 33.3 مليار دولار أمريكي في الربع الثالث من عام 2024 إلى 33.8 مليار دولار أمريكي في الربع الثالث من عام 2025، بينما ارتفع ربح السهم الأساسي خلال نفس الفترة من 0.78 دولار أمريكي إلى 1.17 دولار أمريكي. يُتيح هذا للمستثمرين رؤية واضحة لتطور الإيرادات وربح السهم خلال العام الماضي. ومع تسجيل هامش ربح صافي خلال الاثني عشر شهرًا الماضية بنسبة 14.4% مقابل 7.3% في العام السابق، تُقدم هذه النتائج الأخيرة صورةً أوضح وأكثر ربحية للمساهمين.

اطلع على تحليلنا الكامل لشركة فيريزون للاتصالات.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع الروايات الأكثر شيوعًا حول شركة فيريزون، وأين تبدأ القصة التي ترويها الأرقام في الاختلاف.

تضاعفت هوامش الربح لتصل إلى 14.4%

- على مدى الأشهر الـ 12 الماضية، بلغ هامش الربح الصافي لشركة فيريزون 14.4٪، مقارنة بـ 7.3٪ في العام السابق، على إيرادات متأخرة تبلغ حوالي 137.5 مليار دولار أمريكي وصافي دخل باستثناء البنود الإضافية يبلغ حوالي 19.8 مليار دولار أمريكي.

- ما يبرز في النظرة المتفائلة هو أن ارتفاع جودة هامش الربح مؤخراً يأتي جنباً إلى جنب مع نمط انخفاض الأرباح على مدى خمس سنوات بنسبة 6.6% سنوياً، لذا:

- بلغت أرباح الأشهر الـ 12 الماضية حوالي 19.8 مليار دولار أمريكي مع ربحية أساسية للسهم تبلغ 4.70 دولار أمريكي، بينما أظهرت البيانات قبل عام صافي دخل يبلغ حوالي 9.8 مليار دولار أمريكي وربحية للسهم تبلغ 2.32 دولار أمريكي، وهو ارتفاع كبير جدًا على أساس سنوي قد يراه المتفائلون دعمًا لقاعدة أرباح أنظف.

- في الوقت نفسه، يعني انخفاض الأرباح على المدى الطويل أن على المستثمرين المتفائلين التوفيق بين هذا الهامش الأقوى الأخير وسجل الأداء على مدى سنوات عديدة عندما يفكرون في مدى استدامة هذه الربحية.

نمو الإيرادات خلال الاثني عشر شهراً الماضية بنسبة 2.5% فقط

- على أساس الـ 12 شهرًا الماضية، تبلغ الإيرادات حوالي 137.5 مليار دولار أمريكي، وهو ما يرتبط بمعدل نمو سنوي للإيرادات بنسبة 2.5٪ في البيانات، مما يدل على أن معظم الزيادة الأخيرة في الأرباح جاءت مع توسع متواضع فقط في إجمالي الإيرادات.

- غالباً ما يشير النقاد الذين يركزون على الجانب السلبي إلى أن نمو الإيرادات بنسبة 2.5% ونمو الأرباح المتوقع بنحو 3.9% سنوياً يحد من نطاق إعادة التقييم الكبيرة، و:

- مع وصول إيرادات الربع الثالث من عام 2025 إلى 33.8 مليار دولار أمريكي مقابل 33.3 مليار دولار أمريكي في الربع الثالث من عام 2024، فإن التغيير السنوي متواضع، وهو ما يمكن أن يستخدمه المتشائمون للقول بأن الشركة تعتمد بشكل أكبر على الكفاءة بدلاً من نمو الطلب القوي.

- تُظهر البيانات نفسها أن ربحية السهم خلال الاثني عشر شهرًا الماضية بلغت 4.70 دولارًا أمريكيًا مقابل معدل نمو متوقع بنسبة 3.9%، لذلك قد يتساءل المتشائمون عن مدى ارتفاع الربحية إذا لم ترتفع الإيرادات إلا بوتيرة مماثلة.

نسبة السعر إلى الأرباح 9.5 ضعف مع عائد 6.2%

- يتم تداول أسهم شركة فيريزون بنسبة سعر إلى ربحية تبلغ 9.5 ضعف بسعر سهم يبلغ 44.52 دولارًا أمريكيًا، وهو أعلى من متوسط الشركات المماثلة البالغ 5.2 ضعف ولكنه أقل من متوسط شركات الاتصالات العالمية البالغ 16.4 ضعف، كما أنها تحمل عائد توزيعات أرباح بنسبة 6.2٪ في حين أن القيمة العادلة للتدفقات النقدية المخصومة التي تبلغ حوالي 105.01 دولارًا أمريكيًا للسهم الواحد في البيانات أعلى بكثير من السعر الحالي.

- يشير مؤيدو التوقع الإيجابي إلى هذا المزيج من الدخل والعائد المتوقع، ومع ذلك، تشير نفس مجموعة البيانات إلى ارتفاع الديون كخطر، لذا:

- إن الفجوة بين القيمة العادلة للتدفقات النقدية المخصومة البالغة حوالي 105.01 دولار أمريكي والمستوى الحالي البالغ 44.52 دولار أمريكي تزيد عن ضعفين، وهو ما قد يفسره بعض المتفائلين على أنه هامش محتمل للتقييم على الرغم من أنه ناتج نموذج واحد فقط.

- في الوقت نفسه، فإن علاوة السعر إلى الأرباح مقارنة بالشركات المماثلة عند 9.5x مقابل 5.2x ورقم الرافعة المالية المرتفع في ملخص المخاطر يعطيان المتشائمين سببًا ملموسًا للقول بأن المستثمرين يدفعون بالفعل مبالغ أعلى مقارنة بالشركات المماثلة الأقرب.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع فقط؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلاً معمقاً لنمو شركة فيريزون للاتصالات وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

تجمع شركة فيريزون بين معدل نمو متواضع في الإيرادات بنسبة 2.5% وعلاوة سعر/ربح مقارنة بنظرائها ومؤشر ديون مرتفع في ملخص المخاطر.

إذا كان هذا المزيج من النمو البطيء في الإيرادات والرافعة المالية يثير لديك بعض الشكوك، فاستخدم أداة CTA_SCREENER_SOLID_BALANCE_SHEET الخاصة بنا للتركيز بسرعة على الشركات التي بُنيت على ميزانيات عمومية أكثر صحة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.