شركة VF Corporation (VFC): تقييم القيمة بعد الدعاوى القضائية وتراجع أداء الشاحنات

في إف كورب VFC | 16.92 | -0.41% |

إذا كنت تملك أسهمًا في شركة VF (VFC)، فمن المرجح أن الأشهر القليلة الماضية قد أثارت لديك تساؤلات عديدة حول مسار السهم، وهذا أمرٌ منطقي. فقد رُفعت دعاوى قضائية جماعية متعددة ضد الشركة، تتهم الإدارة بتضليل الرأي العام بشأن جهود إعادة هيكلة علامتها التجارية الرائدة "فانز". وبلغت القصة ذروتها عندما أعلنت VF، في مايو الماضي، عن انخفاض حاد في إيرادات "فانز" يفوق التوقعات بكثير، وكشفت أن جهود الشركة لإعادة تنظيم أعمالها وتبسيطها كانت أعمق وأكثر تأثيرًا مما وُصف سابقًا. وقد استوعب المستثمرون كل هذا بانخفاض حاد في أسعار أسهمهم، وسرعان ما بدأت الدعاوى القضائية بالظهور.

بالنسبة لمن يتابعون أداء الشركة، لم يقتصر تقلب سعر سهم V.F على المدى القصير فحسب، بل انخفض بنحو 20% خلال العام الماضي، ولا يزال أدنى بكثير من مستوياته في السنوات الأخيرة. ورغم انتعاشه السريع مؤخرًا، حيث ارتفع السهم بنسبة 22% في الأشهر الثلاثة الماضية، إلا أن أداءه على المدى الطويل سلبي للغاية، ولم تُسهم الأخبار الأخيرة إلا قليلاً في تعويض تلك الخسائر. هذا العائق القانوني، والنتائج المتباينة لجهود إعادة الهيكلة، والزخم المتقطع، هي تحديدًا ما يجعل تقييم الشركة موضوعًا شائكًا وربما مثيرًا للاهتمام بالنسبة للمستثمرين في الوقت الراهن.

بعد مزيج الاضطرابات والارتفاعات القصيرة التي شهدها هذا العام، هل تُعتبر أسهم شركة VF فرصة استثمارية واعدة تنتظر من يكتشفها، أم أن السوق قد أخذ كل شيء في الحسبان بالفعل، بما في ذلك المخاطر المستقبلية والنمو المحتمل؟

الرواية الأكثر شيوعًا: 7.5% أقل من قيمتها الحقيقية

وفقًا للرواية الأكثر متابعة، تعتبر شركة VF حاليًا مقومة بأقل من قيمتها الحقيقية بنحو 7.5٪ بناءً على توقعات المحللين للتحسينات التشغيلية والنمو المستقبلي.

بدأ التركيز الاستراتيجي على توسيع قنوات البيع ذات الهوامش الربحية الأعلى، بما في ذلك البيع المباشر للمستهلك والتجارة الإلكترونية، يُسهم في تحسين هوامش الربح الإجمالية وتعزيز تفاعل العملاء. ومن المتوقع أن يؤدي ذلك إلى رفع نمو الإيرادات وصافي هوامش الربح بمرور الوقت، حيث تستفيد شركة VF من التحول المستمر للمستهلكين نحو تجارب التسوق الرقمية والمتميزة.

هل تتساءل عن سبب هذا التقييم المنخفض المثير للدهشة؟ يعتمد تحليل المحللين لنمو الشركة على توقعات طموحة للإيرادات والأرباح وهوامش الربح، مما أثار تساؤلات في السوق. هل ترغب بمعرفة الأرقام المحددة والافتراضات الجريئة التي تدعم هذا التقييم المنخفض؟ يكشف هذا التقرير عن العوامل المستقبلية التي قد تُعيد تشكيل مكانة شركة V.F في السوق.

النتيجة: القيمة العادلة 15.49 دولارًا (أقل من القيمة الحقيقية)

اقرأ التقرير كاملاً وافهم ما وراء التوقعات.ومع ذلك، فإن الانخفاضات المستمرة في الإيرادات بنسبة تتجاوز 10% في شركة Vans، أو الفشل في تحقيق نتائج إيجابية في جهود إعادة الهيكلة، قد تقوض بسرعة التفاؤل بشأن تعافي شركة V.F وقيمتها المستقبلية.

تعرف على المخاطر الرئيسية التي تواجه هذه الرواية المتعلقة بـ VF.وجهة نظر أخرى: التقييم القائم على السوق يثير تساؤلات

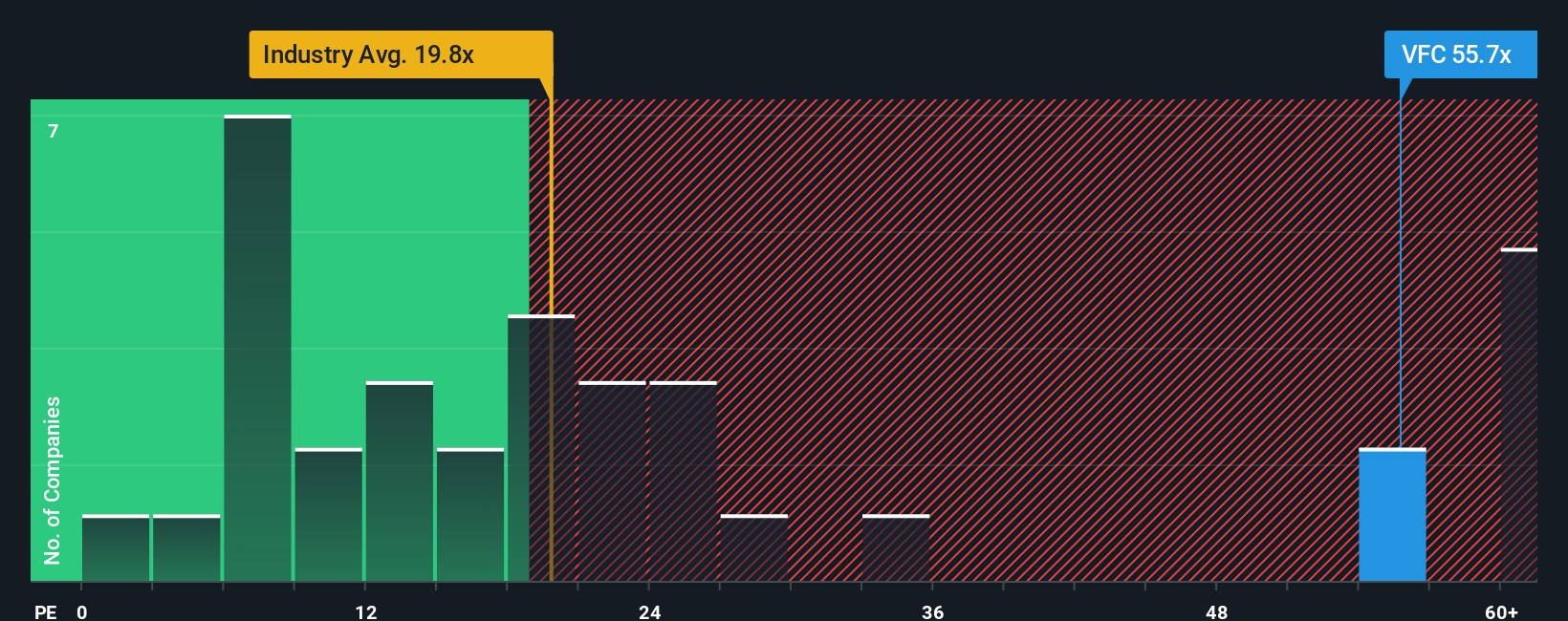

من زاوية أخرى، يُظهر التقييم السوقي صورة مختلفة. فبناءً على سعر السهم مقارنةً بالأرباح، تبدو أسهم شركة VF باهظة الثمن مقارنةً بقطاع السلع الفاخرة في الولايات المتحدة. وهذا يُشكك في مزاعم القيمة الجوهرية في هذه الحالة. هل يُمكن تبرير هذه العلاوة السعرية، أم أن السوق يُقيّم مخاطر أكبر مما تُشير إليه التوقعات؟

اصنع سردك الخاص بالروايات المرئية

إذا كنت تعتقد أن القصة أعمق من ذلك، أو تفضل الاطلاع على الأرقام مباشرةً، يمكنك إعداد تحليلك الخاص في غضون دقائق معدودة. افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول VF.

هل تبحث عن المزيد من أفكار الاستثمار؟

لا تحصر نفسك في التركيز على شركة واحدة فقط، بينما تتوفر فرص استثمارية أفضل بنقرة زر. وسّع آفاق تفكيرك وانطلق نحو آفاق المستقبل مع هذه الأفكار الاستثمارية المختارة بعناية:

- عزز استراتيجية دخلك من خلال استهداف الشركات التي تقدم عوائد ثابتة عبر أسهم توزيعات الأرباح بعوائد تزيد عن 3% .

- تابع رواد التكنولوجيا الذين يشكلون المستقبل من خلال تصفح أسهم الذكاء الاصطناعي الواعدة ذات القيمة المنخفضة.

- تفوق على الآخرين واكتشف فرص السوق المغرية التي تختبئ في وضح النهار من خلال اختياراتنا للأسهم المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.