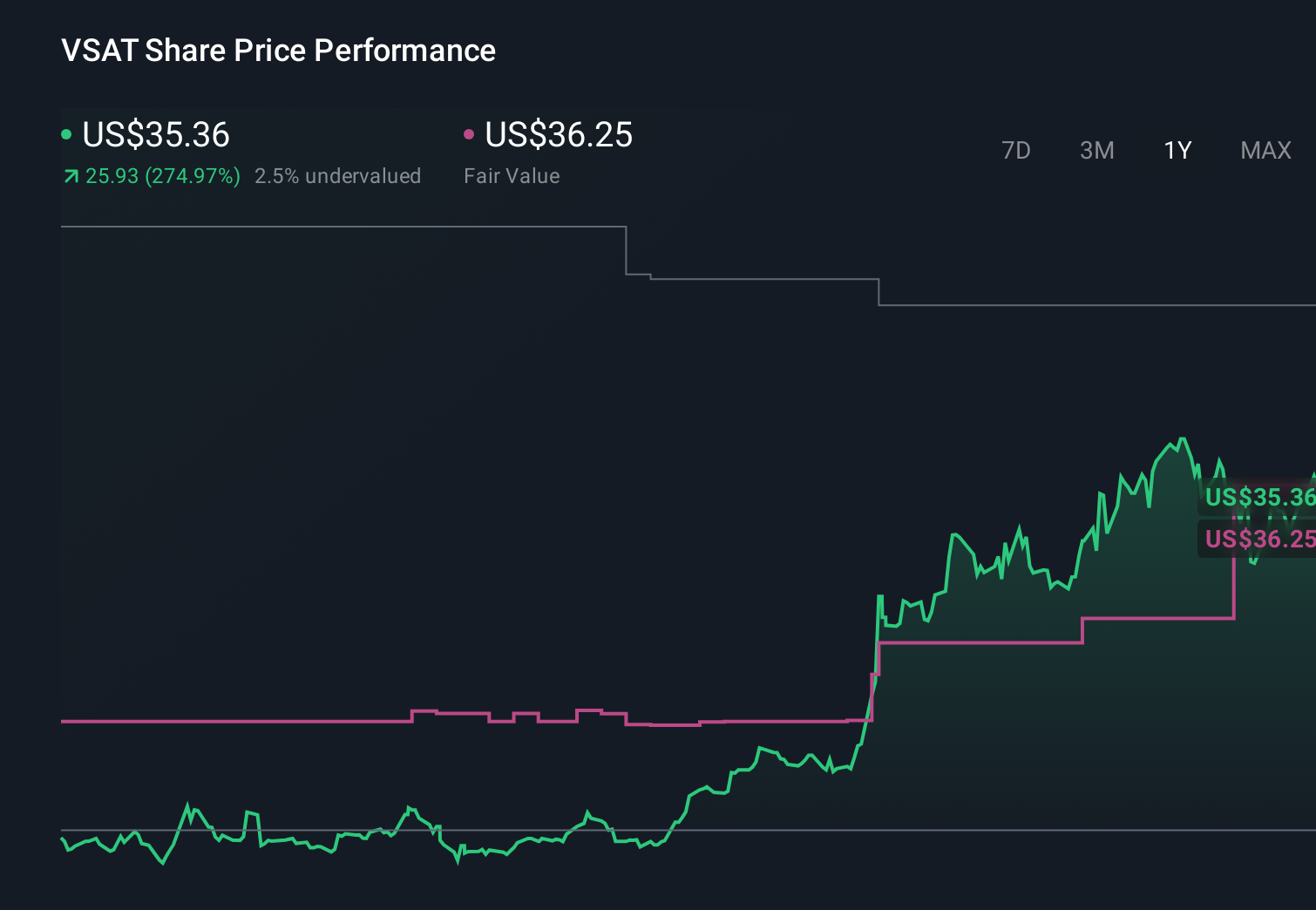

ارتفعت أسهم شركة فياسات (VSAT) بنسبة 8.1% بعد فوزها بعقد مع القوات الفضائية وتقديم طلب الاستحواذ - هل تغيرت التوقعات الإيجابية؟

Viasat VSAT | 0.00 |

- في أواخر مايو 2026، قدمت شركة فياسات طلب تسجيل شامل يغطي الأسهم العادية والممتازة، وسندات الدين، وشهادات الإيداع، وأذونات الشراء، وذلك بعد فترة وجيزة من الإعلان عن إيرادات الربع الرابع بقيمة 1,171.29 مليون دولار أمريكي وصافي دخل قدره 58.82 مليون دولار أمريكي.

- إلى جانب هذه الملفات، سلطت شركة فياسات الضوء على أرقام قياسية جديدة في منح العقود وتراكم أكبر في الطلبات، مدعومة بفوز كبير بعقد الأقمار الصناعية التكتيكية المحمية للقوات الفضائية الأمريكية - العالمية، والذي يدعم خط اتصالاتها الحكومية والدفاعية.

- مع توسع عقد القوات الفضائية الأمريكية الرئيسي الذي أدى إلى زيادة حجم أعمال شركة فياسات، سنقوم الآن بدراسة كيف يمكن أن يؤثر هذا التطور على سردية الاستثمار الخاصة بها.

لقد كشفنا عن 10 شركات رائدة في توزيع الأرباح بعائد يزيد عن 5%، والتي لا تنجو فقط من عواصف السوق، بل تزدهر فيها.

ملخص سردية استثمار فياسات

لامتلاك أسهم فياسات، يجب أن تؤمن بقدرة شبكتها الفضائية الموسعة ونمو أعمالها في قطاعي الدفاع والحكومة على تخفيف الضغط على مشاريع النطاق العريض التقليدية والمشاريع كثيفة رأس المال. على المدى القريب، يكمن المحفز الرئيسي في تنفيذ عقود دفاعية ضخمة، مثل العقد الجديد الممنوح لقوة الفضاء الأمريكية، بينما يظل الخطر الأكبر هو الحاجة إلى استثمارات ضخمة والرافعة المالية. قد يكون لتسجيل الاكتتاب العام الشامل الجديد أهمية إذا ما جمعت فياسات المزيد من رأس المال أو الديون، لكن تأثيره بحد ذاته ليس جوهريًا حتى الآن.

تُعدّ أرباح الربع الرابع الأخيرة وعام 2026 بأكمله محورياً هنا. فقد أعلنت شركة فياسات عن إيرادات ربع سنوية بلغت 1,171.29 مليون دولار أمريكي، مع ارتفاع صافي الدخل إلى 58.82 مليون دولار أمريكي خلال الربع، ونمو متواضع في إيرادات العام بأكمله ليصل إلى 4,640.28 مليون دولار أمريكي. وبالإضافة إلى حجم الطلبات المتراكمة القياسي وعقد القوات الفضائية، تُبرز هذه النتائج كلاً من التوقعات الإيجابية المتعلقة برؤية السوق القائمة على العقود، والمخاطر المستمرة المتمثلة في استمرار تأثير الإنفاق الرأسمالي المرتفع ومتطلبات التكامل على الربحية الإجمالية.

لكن ينبغي على المستثمرين أيضاً أن يضعوا في اعتبارهم المخاطر التي قد تؤدي فيها المنافسة المتزايدة واحتياجات رأس المال إلى الضغط على التدفقات النقدية والميزانية العمومية لشركة فياسات...

تتوقع شركة فياسات تحقيق إيرادات بقيمة 5.1 مليار دولار وأرباح بقيمة 557.4 مليون دولار بحلول عام 2029. ويتطلب ذلك نموًا سنويًا في الإيرادات بنسبة 3.3٪ وزيادة في الأرباح بنحو 896 مليون دولار من -339.0 مليون دولار اليوم.

اكتشف كيف أن توقعات شركة فياسات تؤدي إلى قيمة عادلة تبلغ 51.14 دولارًا ، وهو ما يمثل انخفاضًا بنسبة 37٪ عن سعرها الحالي.

استكشاف وجهات نظر أخرى

يرسم المحللون الأكثر حذرًا صورةً أكثر قتامة، إذ يتوقعون نموًا سنويًا في الإيرادات بنسبة 3.3% فقط لتصل إلى حوالي 5.1 مليار دولار أمريكي، مع استمرار الخسائر، مقارنةً بحجم العقود المتراكمة وقوة منصة ViaSat 3 التي تُعدّ عاملًا أساسيًا في الرأي العام. تُبرز هذه التوقعات المتحفظة مدى اختلاف الآراء، وكيف يُمكن لأخبار مثل فوز القوات الفضائية الأمريكية الأخير أن تُغيّر هذه التوقعات.

استكشف 8 تقديرات أخرى للقيمة العادلة لشركة فياسات - لماذا قد تصل قيمة السهم إلى 18% أكثر من السعر الحالي!

كوّن رأيك الخاص

لا تكتفِ بمتابعة مؤشر الأسعار - تعمّق في البيانات وابنِ قناعة خاصة بك.

- تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Viasat.

- يقدم تقريرنا البحثي المجاني عن شركة فياسات تحليلاً أساسياً شاملاً مُلخصاً في رسم بياني واحد - ندفة الثلج - مما يسهل تقييم الوضع المالي العام لشركة فياسات بنظرة سريعة.

هل تريد بعض البدائل؟

قد يكون الوقت الحالي هو أفضل وقت للدخول. هذه الاختيارات حديثة من عمليات المسح اليومية لدينا. لا تتردد:

- قد لا تكمن أفضل أسهم الذكاء الاصطناعي اليوم في شركات عملاقة مثل إنفيديا ومايكروسوفت. اكتشف فرصتك الاستثمارية الكبيرة القادمة مع هذه الشركات الـ 12 الأصغر حجماً والمتخصصة في الذكاء الاصطناعي، والتي تتمتع بإمكانات نمو قوية بفضل ابتكاراتها في المراحل المبكرة في مجالات التعلم الآلي والأتمتة وتحليل البيانات، ما قد يضمن لك مستقبلاً مالياً مزدهراً.

- تحتاج أحدث وحدات معالجة الرسومات إلى نوع من المعادن الأرضية النادرة يُسمى التيربيوم، ولا يوجد سوى 31 شركة في العالم تعمل على استكشافه أو إنتاجه . يمكنك الاطلاع على القائمة مجاناً.

- ابحث عن 46 شركة ذات إمكانات تدفق نقدي واعدة ولكنها تتداول بأقل من قيمتها العادلة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.