فيكتوريا سيكريت (VSCO) في الربع الثاني: نمو مبيعات المتاجر نفسها بنسبة 4% يعزز رواية التحول

Victoria's Secret & Company VSCO | 46.00 | -2.79% |

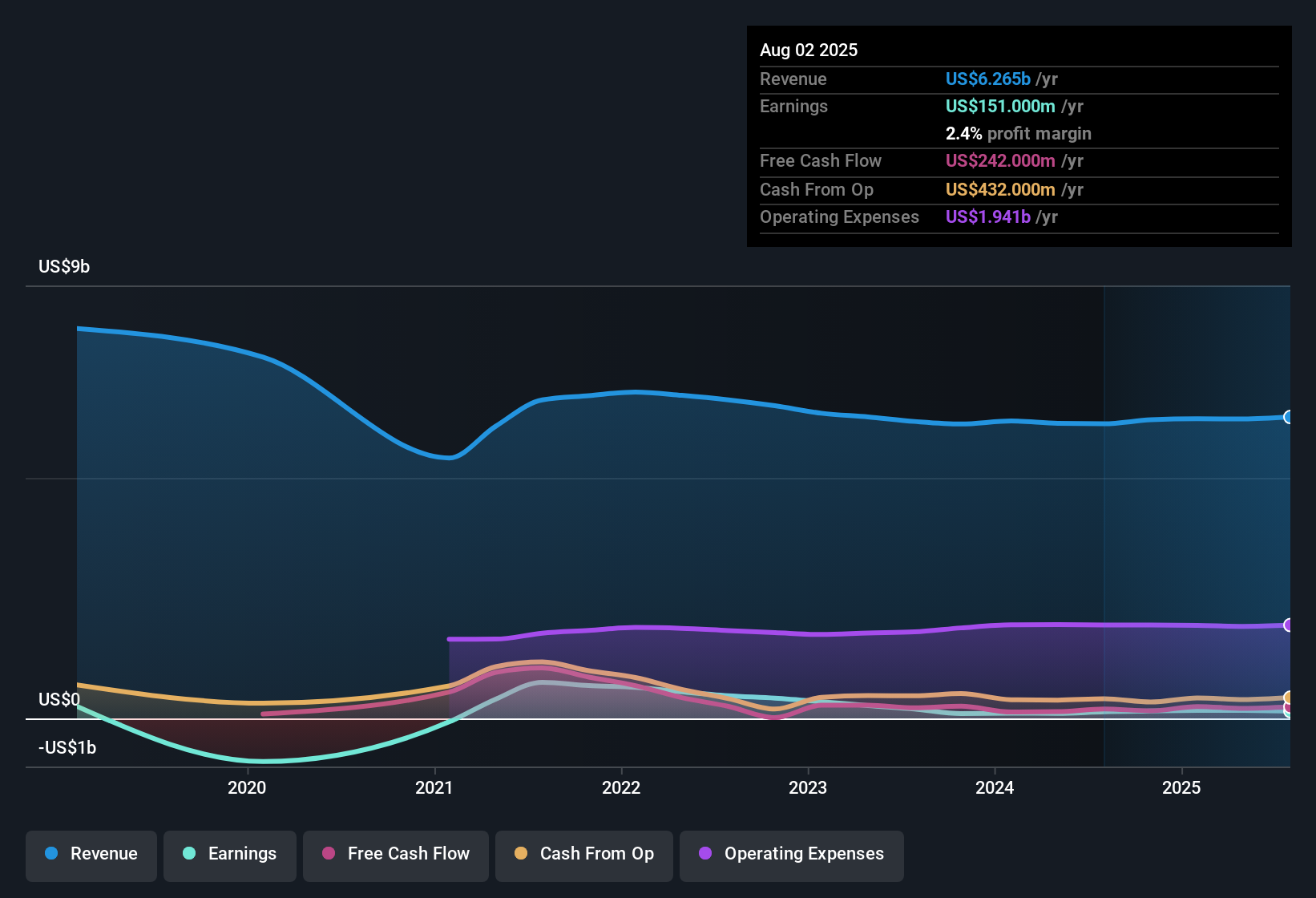

أعلنت شركة فيكتوريا سيكريت (VSCO) عن أحدث نتائجها المالية، حيث بلغت إيرادات الربع الثاني من عام 2026 حوالي 1.5 مليار دولار أمريكي، وبلغ ربح السهم الأساسي 0.20 دولار أمريكي، مدعومًا بصافي دخل قدره 16 مليون دولار أمريكي، وارتفاع بنسبة 4% في مبيعات المتاجر القائمة، مما يعكس بشكل أوضح الطلب الأساسي. وشهدت الشركة ارتفاعًا في إيراداتها الفصلية من 1.35 مليار دولار أمريكي في الربع الأول من عام 2025 إلى 1.46 مليار دولار أمريكي في الربع الثاني من عام 2026، بينما تحسن ربح السهم من خسارة قدرها 0.71 دولار أمريكي في الربع الثالث من عام 2025 إلى 0.20 دولار أمريكي حاليًا. وهذا يمهد الطريق أمام المستثمرين للتركيز على ما إذا كان التحسن الأخير في هوامش الربح سيستمر خلال الفترة المتبقية من العام.

اطلع على تحليلنا الكامل لعلامة فيكتوريا سيكريت.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في مقارنة هذه النتائج مع الروايات الأكثر شيوعًا حول فيكتوريا سيكريت لمعرفة القصص التي تدعمها أحدث الهوامش والقصص التي تبدأ البيانات في تقويضها.

ارتفعت أرباح آخر 12 شهرًا بنسبة 9.7% على الرغم من نمو المبيعات المتواضع بنسبة 3%

- على مدار الاثني عشر شهرًا الماضية، حققت شركة فيكتوريا سيكريت نموًا في الإيرادات بنسبة 3% سنويًا، بينما ارتفعت الأرباح بنسبة 9.7% وارتفع هامش الربح الصافي إلى 2.4% من 2.2%، لذا تحسنت الأرباح بشكل أسرع من المبيعات.

- يتوقع المحللون بالإجماع أن يؤدي تحول العلامة التجارية وتوسع قنوات البيع المتعددة إلى نمو مستدام. ومع ذلك، فإن معدل نمو الإيرادات المتواضع بنسبة 3% وهامش الربح المرتفع قليلاً بنسبة 2.4% يُبرزان مدى اعتماد هذا التفاؤل على الأداء المستقبلي أكثر من اعتماده على ما أظهرته الأرقام الأخيرة.

- يشير الإجماع إلى أن زيادة عدد العملاء الأصغر سناً وانخفاض العروض الترويجية هما المحركان الرئيسيان للهامش، وهو ما يتوافق مع نمو الأرباح بنسبة 9.7% ولكنه لا يتوافق مع معدل النمو الذي لا يزال أقل من توقعات السوق الأمريكية الأوسع بنسبة 10.6%.

- إن الانتقال من الخسائر الفصلية السابقة، مثل صافي الخسارة في الربع الثالث من عام 2025 البالغة 56 مليون دولار، إلى ربح قدره 16 مليون دولار في الربع الثاني من عام 2026، يتوافق مع سردية التحول، لكن هامش الربح الصافي الصغير يظهر أن قاعدة الربح لا تزال ضئيلة نسبياً.

تحول من انخفاض الأرباح على مدى خمس سنوات

- إن نمو الأرباح خلال الاثني عشر شهراً الماضية بنسبة 9.7 بالمائة يقارن بمتوسط انخفاض لمدة خمس سنوات يبلغ حوالي 30.2 بالمائة سنوياً، لذا فقد تحول النشاط التجاري من انكماش متعدد السنوات إلى نمو إيجابي خلال العام الأخير.

- يرى المتفائلون أن ابتكار المنتجات وتسارع دورات الموضة سيواصلان رفع مبيعات المنتجات ذات الأسعار العادية. هذا التحول الحاد من انخفاض الأرباح على المدى الطويل إلى النمو الأخير يدعم بقوة هذا التوقع المتفائل، كما يوضح سبب ترقبهم لاستمرار الأداء على مدى أكثر من عام واحد.

- يوضح صافي الدخل خلال الاثني عشر شهرًا الماضية البالغ 151 مليون دولار في الربع الثاني من عام 2026 مقابل 104 مليون دولار في الربع الأول من عام 2025 أن التحسن قد تراكم على مدى عدة أرباع حديثة، وليس مجرد ارتفاع مفاجئ لمرة واحدة.

- يُظهر التقلب الفصلي، مع انتقال ربحية السهم من خسارة قدرها 0.71 دولار في الربع الثالث من عام 2025 إلى ربح قدره 2.32 دولار في الربع الرابع من عام 2025 ثم 0.20 دولار في الربع الثاني من عام 2026، التقدم المحرز في التنفيذ ولكنه يذكر المستثمرين أيضًا بأن الأرباح لا تزال قابلة للتقلب من فترة إلى أخرى.

نسبة سعر إلى ربحية ممتازة تبلغ 26 ضعفًا مع نمو أبطأ وديون مرتفعة

- يتم تداول السهم بحوالي 26 ضعف الأرباح السابقة، وهو أعلى من متوسط قطاع التجزئة المتخصص في الولايات المتحدة البالغ 18.4 ضعفًا ومتوسط الشركات المماثلة البالغ 18.6 ضعفًا، على الرغم من أنه من المتوقع أن تنمو الإيرادات بنحو 3 بالمائة فقط سنويًا وأن الشركة تحمل مستوى عالٍ من الديون.

- يرى المتشائمون أن التعرض للتعريفات الجمركية، وكثرة المتاجر في المراكز التجارية، والمنافسة من العلامات التجارية الأكثر مرونة، قد تضغط على هوامش الربح. ويعزز هذا المزيج من مضاعف الربحية المرتفع (26 ضعفًا)، ونمو الإيرادات المتواضع (3%)، وارتفاع نسبة المديونية، المخاوف المتشائمة بأن المستثمرين يدفعون مبالغ طائلة مقابل شركة لا تزال تواجه تحديات هيكلية.

- إن القيمة العادلة للتدفقات النقدية المخصومة البالغة حوالي 59.31 دولارًا أعلى من سعر السهم الحالي البالغ 49.05 دولارًا، لكن نسبة السعر إلى الأرباح المرتفعة مقارنة بالنمو الأبطأ تمنح المتشككين مجالًا للقول بأن الخصم الظاهر يعتمد على افتراضات متفائلة طويلة الأجل.

- مع هامش ربح صافٍ يبلغ 2.4 بالمائة فقط، فإن أي ضربة من التعريفات الجمركية المرتفعة أو ضعف حركة المرور في مراكز التسوق سيكون لها هامش أمان محدود، وهو ما يتماشى مع المخاوف بشأن الاعتماد على المتاجر التقليدية وعدم كفاءة سلسلة التوريد المحتملة التي تؤثر على الربحية.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع حول فيكتوريا سيكريت على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ استخدم هذا المنظور لتشكيل وجهة نظرك الخاصة في غضون دقائق قليلة، والتقطها كسرد جديد: افعلها على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامة تحذيرية مهمة واحدة نقطة انطلاق رائعة لبحثك عن فيكتوريا سيكريت، والتي قد تؤثر على قرارك الاستثماري.

استكشف البدائل

تجمع شركة فيكتوريا سيكريت بين هوامش ربح ضئيلة، وتقييم مرتفع، وديون مرتفعة، مما قد يجعل المستثمرين أكثر عرضة للخطر إذا توقف النمو أو أثرت الضغوط الاقتصادية الكلية على الربحية مرة أخرى.

إذا بدا هذا المزيج هشًا للغاية، ففكر في البحث عن شركات ذات هوامش أمان أقوى ورافعة مالية أكثر صحة من خلال فحص أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (1941 نتيجة) اليوم قبل موجة التقلبات القادمة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.