تقييم شركة فيستانس نتووركس (VISN) بعد توسع شركة راكوس في مجال محولات الصوت والفيديو الاحترافية وشراكاتها في هذا المجال.

Gyroscope Therapeutics Holdings plc VISN | 18.73 | +2.07% |

عادت شركة Vistance Networks (VISN) إلى دائرة اهتمام المستثمرين بعد أن قامت وحدة RUCKUS Networks التابعة لها بتوسيع تشكيلة محولات Pro AV ICX، وتحديث منصات الإدارة التي تركز على الصوت والفيديو، والتحالف مع Crestron و SDVoE Alliance.

يأتي التوسع الأخير لشركة Pro AV ICX والتحالفات الجديدة بعد فترة متذبذبة لأداء أسهمها، حيث حققت عائدًا على سعر السهم بنسبة 6.43% خلال 90 يومًا، لكنها سجلت أداءً أضعف منذ بداية العام. في الوقت نفسه، يشير إجمالي عائد المساهمين السنوي البالغ 245.42% إلى زخم قوي على المدى الطويل، وهو ما سيضعه المستثمرون في الاعتبار عند تقييم توقعاتهم الحالية.

إذا كان هذا النوع من قصص التواصل قد لفت انتباهك، فقد يكون الوقت مناسبًا لمعرفة أسماء شركات التكنولوجيا الأخرى التي تحظى باهتمام متزايد من خلال أسهم شركات التكنولوجيا والذكاء الاصطناعي ذات النمو المرتفع .

مع عائد إجمالي لمدة عام واحد يبلغ حوالي 245٪ ولكن بانخفاض طفيف منذ بداية العام، ومع رؤية المحللين مجالاً للارتفاع فوق سعر الإغلاق الأخير البالغ 17.72 دولارًا أمريكيًا، فهل لا تزال أسهم Vistance مقومة بشكل خاطئ أم أن الأسواق قد بدأت بالفعل في استيعاب النمو المستقبلي؟

الرواية الأكثر شيوعًا: 26.9% أقل من قيمتها الحقيقية

عند إغلاق نهائي عند 17.72 دولارًا مقابل قيمة عادلة سردية تبلغ 24.25 دولارًا، فإن الرأي الذي يحظى بمتابعة واسعة يصور شركة Vistance على أنها تتداول بخصم كبير.

انخفض هامش الربح من 84.43% إلى 5.46%، ما يُمثل انخفاضًا كبيرًا في افتراض الربحية على المدى الطويل الذي يُؤخذ في الاعتبار عند التقييم. وارتفع مُضاعف الربحية المُستقبلي من حوالي 123 ضعفًا إلى مُضاعف كبير جدًا يتجاوز 2000 ضعف، ما يُشير إلى مُضاعف تقييم مُفترض أعلى بكثير مُطبق على الأرباح المُستقبلية في التقدير المُحدث.

هل تتساءل عن سبب اقتران هامش ربح متواضع بمضاعف أرباح مستقبلية مرتفع للغاية في حسابات القيمة العادلة هذه؟ يعتمد هذا التحليل على افتراضات محددة بشأن النمو والربحية ومعدل الخصم، وهي افتراضات غير مألوفة على الإطلاق. إذا أردتَ معرفة كيف تتضافر هذه العوامل لدعم رقم 24.25 دولارًا، فستجد التفاصيل الكاملة في القصة.

النتيجة: القيمة العادلة 24.25 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن بسهولة التشكيك في هذه الافتراضات المتفائلة إذا تباطأت عمليات طرح DOCSIS 4.0 أو إذا أدى تركيز العملاء في ANS و RUCKUS إلى مزيد من تقلبات الإيرادات وضغوط الهامش.

وجهة نظر أخرى: نسبة الأرباح ترسل إشارة مختلفة

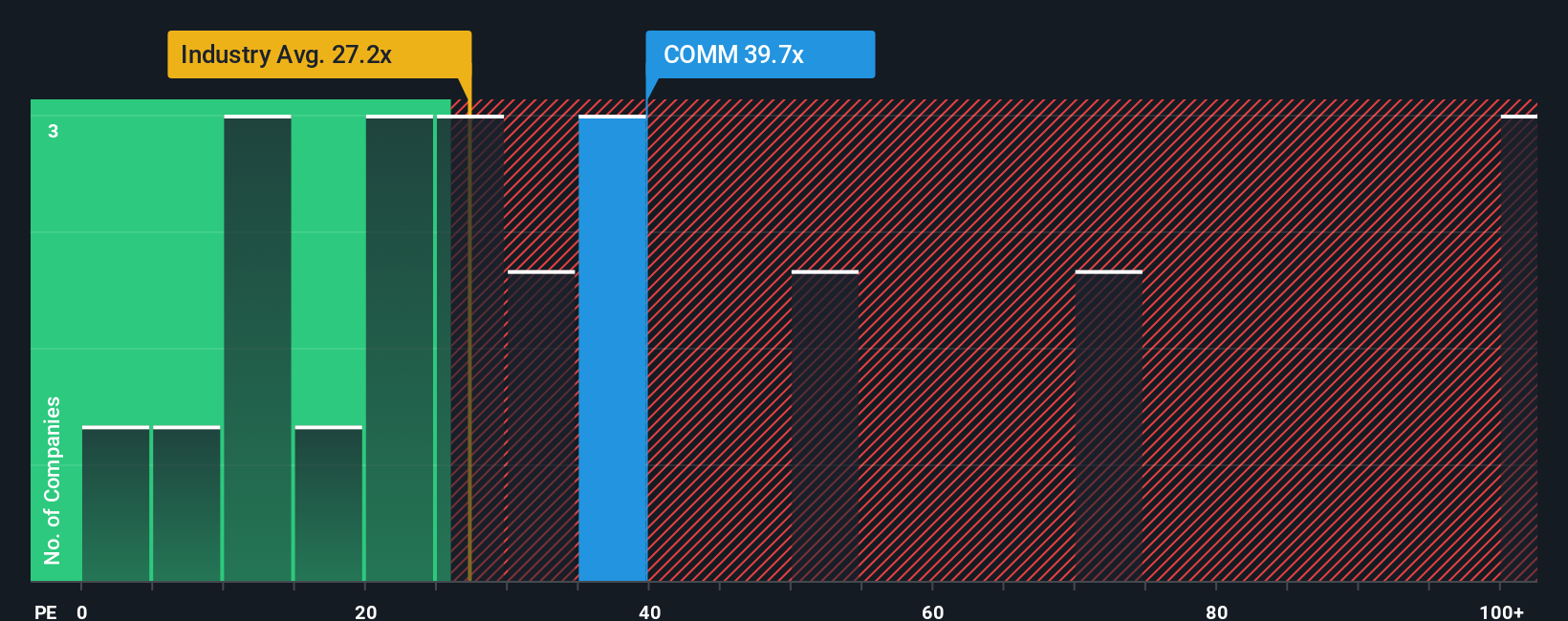

بينما تشير القيمة العادلة المتوقعة البالغة 24.25 دولارًا إلى أن أسهم شركة فيستانس نتوركس مقومة بأقل من قيمتها الحقيقية بنسبة 26.9%، فإن نسبة السعر إلى الأرباح الحالية في السوق، والبالغة 13.7 ضعفًا، تعكس صورة أكثر حذرًا. فهذه النسبة أقل من متوسط قطاع الاتصالات الأمريكي البالغ 31.8 ضعفًا، ومتوسط الشركات المنافسة البالغ 27.5 ضعفًا. ومع ذلك، فهي لا تزال أعلى بكثير من النسبة العادلة البالغة 3.6 ضعفًا، مما يشير إلى ارتفاع مخاطر التقييم في حال تغير التوقعات.

عندما يشير أحد النماذج إلى إمكانية تحقيق مكاسب، لكن نسبة الأرباح وفجوة النسبة العادلة تشيران إلى احتمال المبالغة في التقييم، فأي إشارة تعطي وزناً أكبر لأطروحتك الخاصة؟

قم ببناء سرد شبكات فيستانس الخاصة بك

إذا كنت ترى الأرقام بشكل مختلف أو تفضل اختبار افتراضاتك الخاصة، يمكنك إنشاء عرض مخصص في دقائق باستخدام "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية و4 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شبكات فيستانس.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا أثارت منصة Vistance اهتمامك، فلا تتوقف هنا، فبإمكان أداة Simply Wall St Screener أن تكشف بسرعة عن أفكار جديدة تتناسب مع ما يهمك أكثر.

- استهدف إمكانية الدخل مع هذه الأسهم الـ 11 التي توزع أرباحًا بنسبة تزيد عن 3% والتي تركز على المدفوعات الثابتة التي تزيد عن 3%، وتعرف على الأسماء التي تستحق نظرة فاحصة.

- اكتشف الفرص الناشئة في مجال الذكاء الاصطناعي من خلال مسح هذه الأسهم الرخيصة الثلاثين في مجال الذكاء الاصطناعي وقارن كيف تتعرض الشركات المختلفة لهذا الموضوع.

- ابحث عن فرص التسعير الخاطئ باستخدام هذه الأسهم الـ 860 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية حيث يكون سعر السهم الحالي أقل من القيمة المقدرة بناءً على التدفق النقدي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.